SoundInsightN°11

Anleihen

Aktien

Trüber Ausblick verunsichert Investoren

Die langfristigen Zinsen verzeichnen einen signifikanten Anstieg und könnten zusätzliche wirtschaftliche Abwärtsrisiken auslösen. Ein düsterer Ausblick einiger Unternehmen führt zu erhöhter Volatilität und bietet wieder Chancen am Aktienmarkt.

Der Anstieg der Renditen langlaufender US-Staatsanleihen, ein sogenanntes "Bear Steepening" der Renditekurve, gefährdet die erwartete "sanfte Landung" der Wirtschaft, da dies zu einer weiteren Verschärfung der bereits restriktiven Geldpolitik führt. Die Zinskurve ist zwar immer noch invers, da die Rendite zweijähriger US-Staatsanleihen immer noch über dem Niveau der zehnjährigen liegt. Der extrem starke und rasche Anstieg der Rendite 10-jähriger US-Staatsanleihen hat nun aber den Renditeunterschied zu den 2-jährigen seit der Jahreshälfte von -1.1% auf knapp -0.2% verkleinert.

Die Ursachen für diese Entwicklung sind umstritten: Die langfristigen Renditen sind sicher aufgrund überraschend positiver Wirtschaftsdaten aus den USA (das US-BIP wuchs im dritten Quartal um 4.9%) gestiegen, welche die Erwartungen der meisten Beobachter, einschließlich der US-Notenbank, deutlich übertrafen. Es gibt jedoch auch negative Einflussfaktoren, die die Renditen in die Höhe getrieben haben: Das sprunghafte Anwachsen des US-Defizits um eine zusätzliche Billion im Vergleich zum Vorjahr, sowie die steigende Emission von Anleihen zur Deckung der Schulden führen dazu, dass die Anleger eine höhere Prämie für das Risiko langlaufender Anleihen verlangen.

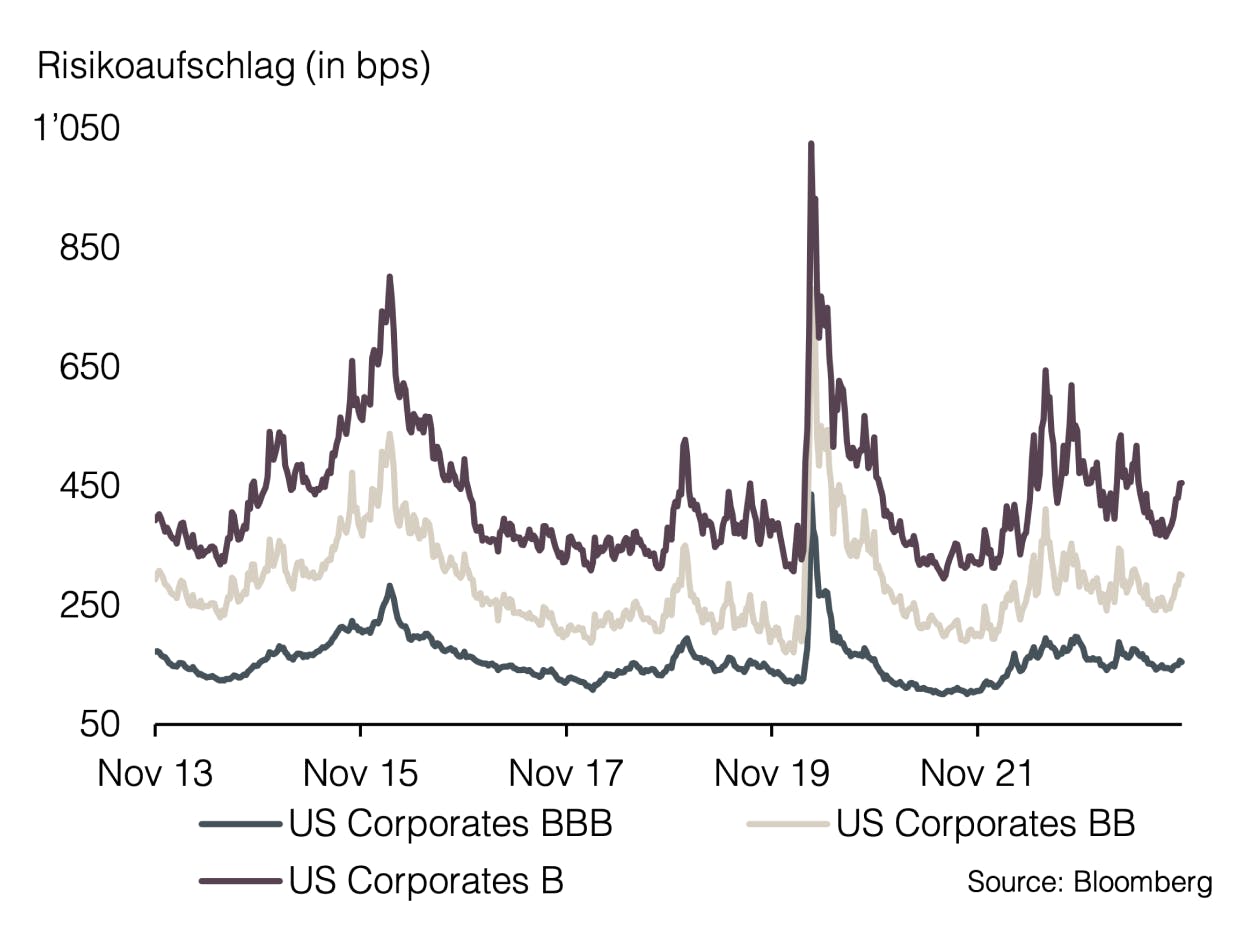

Es ist offensichtlich, dass die gestiegenen Zinsen die finanziellen Bedingungen für die Kreditaufnahme verschärfen, was zu einer Verringerung zukünftiger Investitionen und somit zur Abnahme der wirtschaftlichen Dynamik führen dürfte. Die negative Veränderung der Geldmenge bestätigt diese Entwicklung: Geld hat heute wieder einen herausfordernden Preis. Auch in der Unternehmenswelt ist diese neue Realität zunehmend spürbar. Während die jüngsten Quartalsergebnisse die Erwartungen der Analysten größtenteils übertrafen, führte der trübe Ausblick in einigen Fällen zu erheblichen Kurseinbrüchen. Neben den steigenden Kosten, die vor allem schuldenlastige Geschäftsmodelle betreffen, war insbesondere die Warnung vor einer abnehmenden Verbrauchernachfrage der Hauptgrund für eine bisher eher enttäuschende Berichtssaison.

Trotz dieser Herausforderungen weist der globale Aktienmarkt seit Jahresbeginn immer noch einen deutlichen Zuwachs auf. Es ist jedoch allgemein bekannt, dass wenige Indexschwergewichte aus dem Technologie- und Kommunikationssektor die Gesamtrendite maßgeblich verzerren. Bei gleichgewichteter Betrachtung verzeichnet derselbe Index seit Jahresbeginn einen Verlust. Besonders schlecht schneiden dieses Jahr sogenannte „Small Caps“ ab, die oft Vorboten für die allgemeine Börsenentwicklung sind.

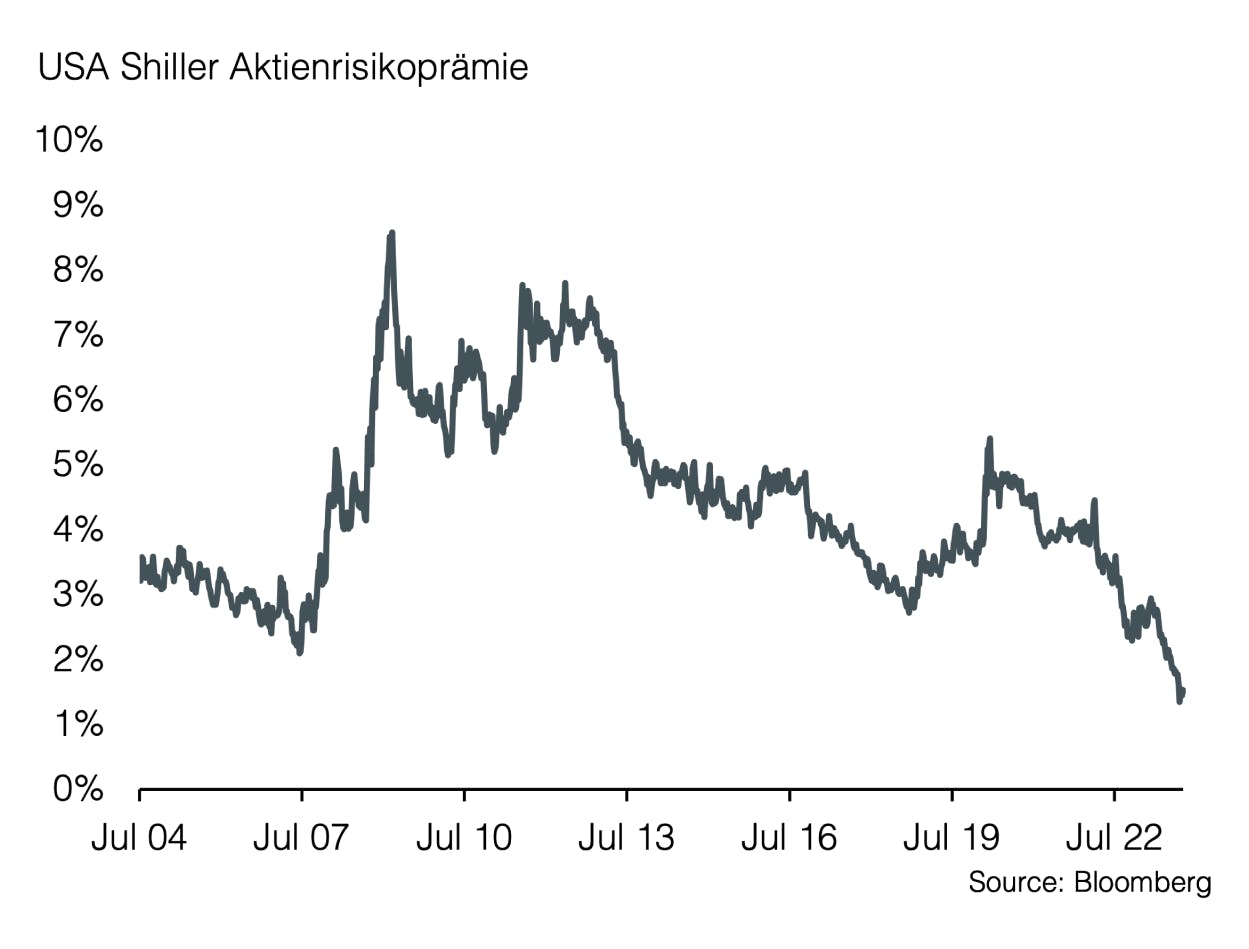

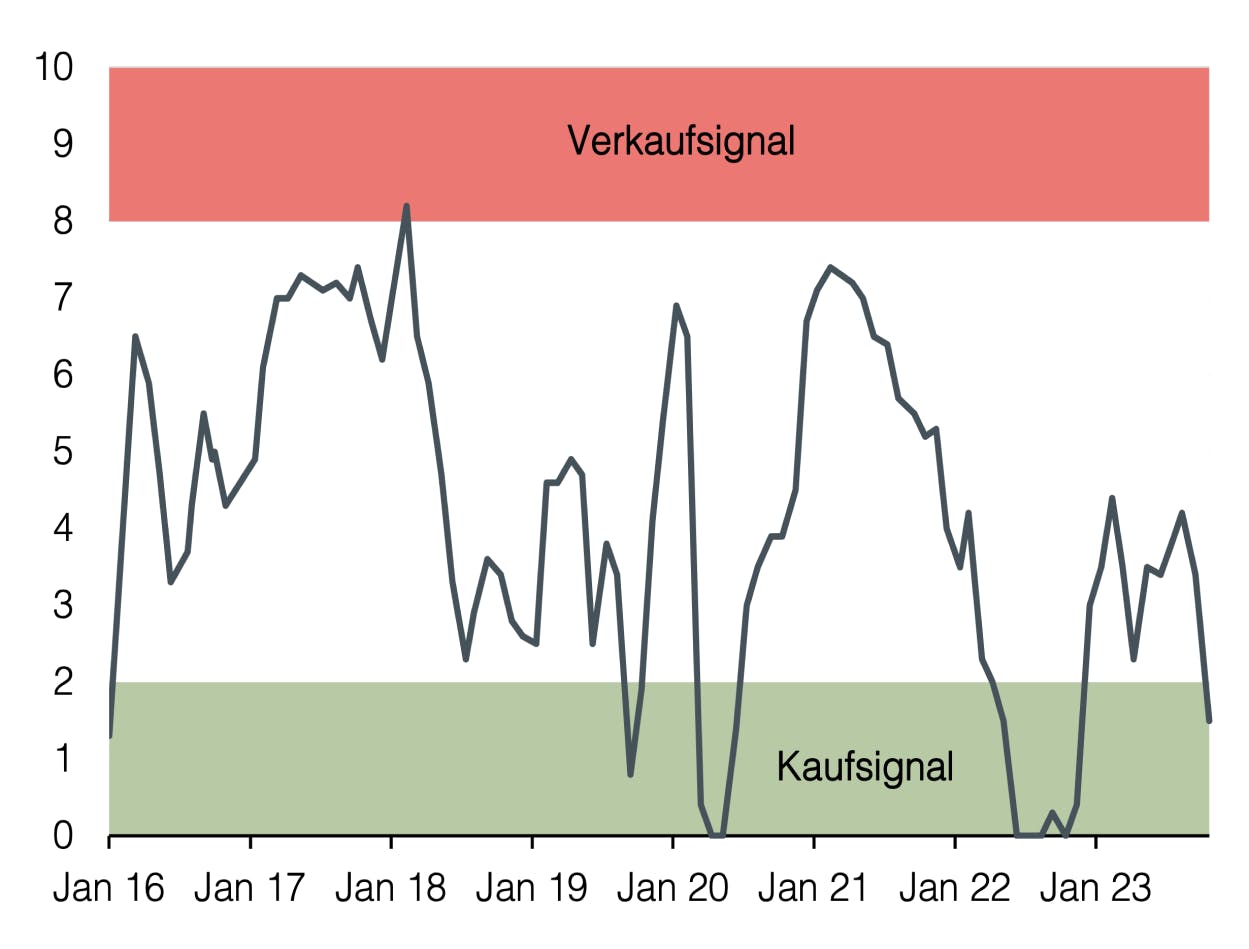

Es ist erwähnenswert, dass derzeit mehr als 70% der Aktien des S&P 500 unterhalb ihres 200-Tage-Durchschnitts notieren. Diese Situation birgt durchaus auch Chancen. Das Anlegervertrauen ist so negativ wie zuletzt im turbulenten Mai 2022. Der konträr ausgerichtete Risikoindex unseres Faktorenmodells signalisiert zum ersten Mal seit langer Zeit ein antizyklisches Kaufsignal. Daher lösen wir unser Untergewicht in Aktien auf und erhöhen unsere Aktienquote zu Lasten der Liquidität in den neutralen Bereich. In dieser Marktlage ist es ratsam, den Fokus weiterhin auf Qualität zu legen und hoch verschuldete Unternehmen zu meiden, da diese in den kommenden Monaten mit einer erheblichen Steigerung der Zinskosten konfrontiert sein dürften. Aufgrund der gestiegenen Volatilität am Aktienmarkt empfehlen wir eine schrittweise Erhöhung der Aktienquote. Unsere Präferenz liegt weiterhin bei Qualitätsunternehmen mit attraktiver Dividendenrendite, dem Gesundheitswesen und dem Energiesektor. Bei der Aktienauswahl tritt generell auch das Bewertungsniveau wieder in den Vordergrund.

Appendix

Sound Invest ist das zentrale Werkzeug für unsere Anlageallokation. Mit ihm beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels Sound Invest anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Disclaimer

Das vorliegende Dokument dient ausschließlich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von der Sound Capital AG (nachfolgend «SC») mit größter Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäußerten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2024 Sound Capital AG.

Datenquelle: Bloomberg, BofA ML Research