SC — INSIGHTN°45

SoundInsightN°32

01

Nahostkonflikt eskaliert: USA greift iranische Atomanlagen an

02

Zinsen stabil: Fed bleibt vorsichtig – vorerst keine Zinssenkungen

03

Defensive Ausrichtung: Qualität, Dividenden und Schweiz als Stabilitätsanker

Anleihen

Einschätzung

Zinsniveau

Risikoaufschläge

Nicht attraktivAttraktiv

Aktien

Einschätzung

Risikoprämie

Frühindikatoren

Risikoindex

Nicht attraktivAttraktiv

Veröffentlicht am 26.6.2025 von Christian Luchsinger

Vom Handelskrieg zum Nahostkrieg

Im Juni eskalierte der Konflikt zwischen Israel und Iran zu einem offenen Krieg, mit dramatischen Luftangriffen, US-Intervention und atomarer Brisanz. Doch während Raketen flogen, blieben die Finanzmärkte erstaunlich gelassen. Diese scheinbare Ruhe im Sturm hat Gründe.

Eskalation mit System – Hintergründe des Konflikts

Der israelische Angriff auf iranische Atomanlagen und die spätere US-Beteiligung, inklusive der gezielten Zerstörung der unterirdischen Nukleareinrichtungen in Fordo, Natanz und Isfahan, markieren die massivste militärische Eskalation im Nahen Osten seit Jahren. Die USA begründeten ihren Einsatz mit dem Ziel, die atomare Bewaffnung Irans dauerhaft zu verhindern, ein Schritt, der sowohl sicherheitspolitisch als auch symbolisch höchst aufgeladen war.

Was für Aussenstehende wie ein regionaler Schlagabtausch wirkte, hatte innenpolitisch weitreichende Dimensionen: In Israel hofften Hardliner offen auf einen Regimewechsel in Teheran. Trump selbst liess durchblicken, dass er ein «freies Iran» unter neuer Führung begrüssen würde, ein Szenario mit unkalkulierbaren Folgen.

Märkte reagieren besorgt, aber nicht panisch

Trotz der geopolitischen Brisanz zeigten sich die internationalen Finanzmärkte erstaunlich gefasst. Die unmittelbaren Verluste an den Aktienmärkten blieben moderat: Technologietitel hielten sich relativ stabil, während Luftfahrt- und Konsumaktien litten. Zugleich stiegen kurzfristig die Kurse von Rüstungsfirmen und Ölkonzernen. Ein klarer «Risk-Off»-Modus, jedoch ohne Panik.

Diese Reaktion hat mehrere Gründe:

- Die Märkte rechnen nicht mit einer Eskalation der Situation.

- Viele Unternehmen hatten frühzeitig reagiert, da sich der Konflikt abzeichnete.

- Die Krisenerfahrungen der vergangenen Jahre, von der Pandemie über den Ukrainekrieg bis hin zu globalen Handelskonflikten, haben die Märkte widerstandsfähiger gemacht und zu einer gewissen Robustheit im Umgang mit geopolitischen Schocks geführt.

Rohstoffe, Gold und Zinsen: Vorsicht statt Alarm

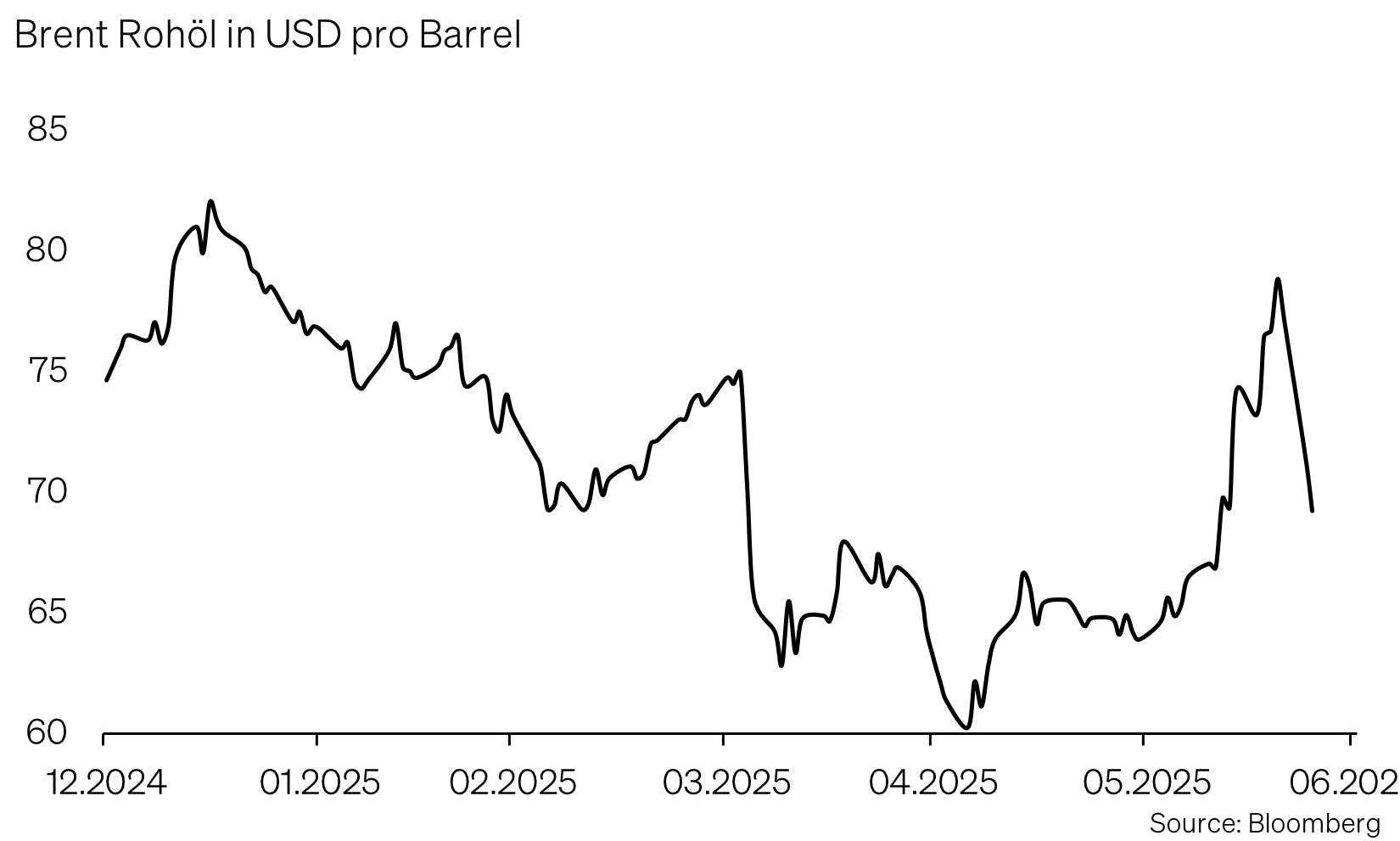

Der Ölpreis sprang aufgrund der Ereignisse kurzfristig um über 10 % nach oben, weniger aus realer Verknappung, mehr aus geopolitischer Risikoprämie. Wichtig dabei ist die Strasse von Hormus. Eine lebenswichtige Wasserstrasse, durch die etwa 20% des weltweiten Ölhandels transportiert werden. Die Meerenge verbindet den Persischen Golf mit dem Golf von Oman und dem Arabischen Meer und ist die einzige Seeroute für Ölexporte aus mehreren Golfstaaten wie Saudi-Arabien, Irak, Kuwait, Katar und den Vereinigten Arabischen Emiraten. Eine Blockade dieser strategisch wichtigen Route könnte erhebliche Auswirkungen auf die Ölpreise und die Weltwirtschaft haben.

Nach den US-Luftschlägen sprach das iranische Parlament von einer möglichen Schliessung der Strasse von Hormus. Doch eine echte Blockade ist unwahrscheinlich. Völkerrechtlich wäre sie nicht zulässig, militärisch riskant und wirtschaftlich selbstschädigend: Iran exportiert selbst täglich über eine Million Barrel Öl, grösstenteils durch eben diese Meerenge. Ein Angriff auf den Schiffsverkehr würde nicht nur eine harte Reaktion der US-Marine provozieren, sondern auch Irans eigene Einnahmen gefährden. Der Markt erwartet, dass die Drohung vor allem innenpolitisch motiviert ist, ohne konkrete Umsetzungsabsicht.

Seit dem Angriff haben die Märkte das Risiko einer weiteren Eskalation spürbar zurückgestuft. Der Ölpreis ist deutlich gefallen und notiert wieder unter den jüngsten Höchstständen, ein klares Signal, dass Investoren nicht mit einer dauerhaften Störung der Ölversorgung rechnen. Auch Gold, zuletzt als sicherer Hafen gefragt, hat seit den Höchstständen an Boden verloren.

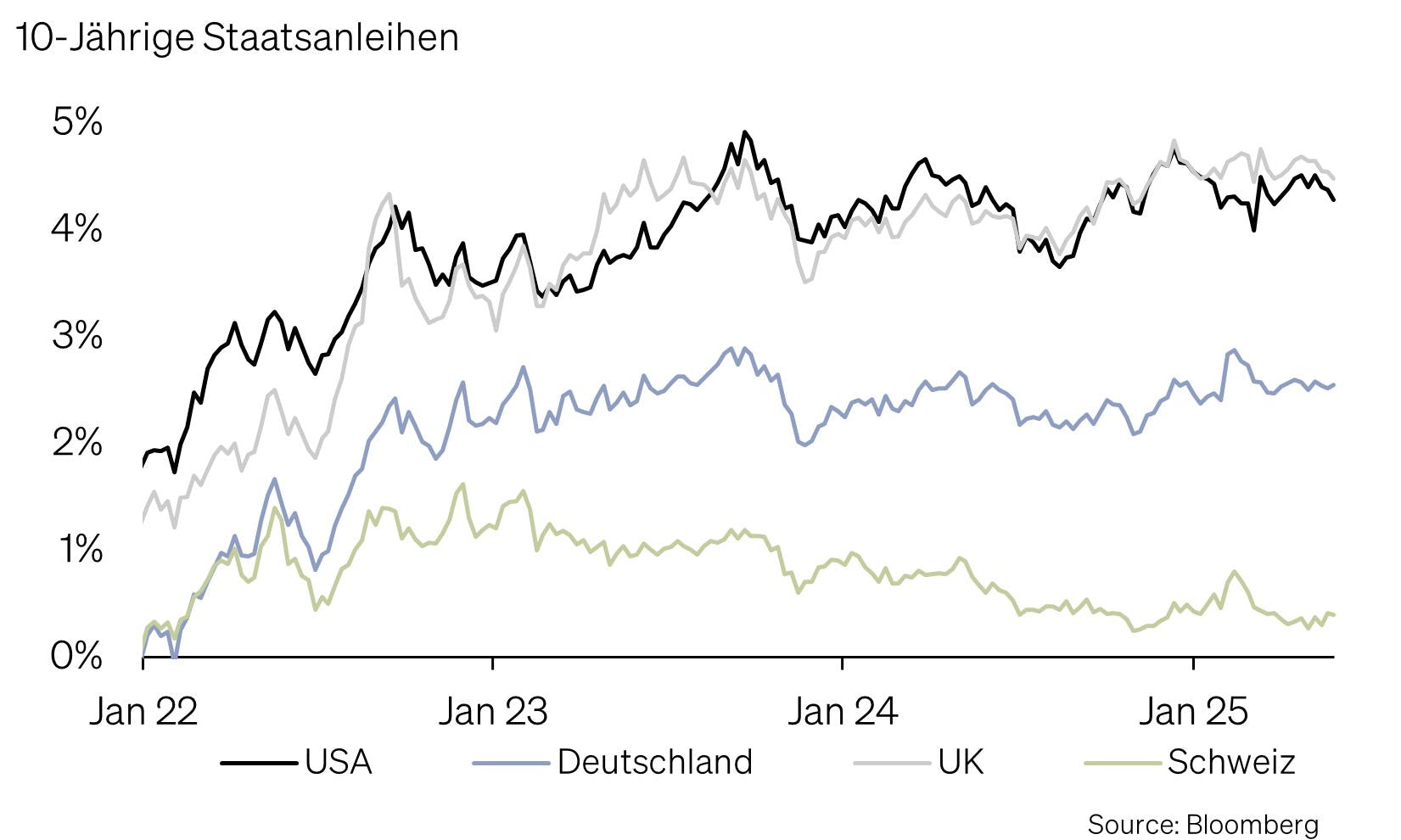

Auch an den Zinsmärkten zeigt sich eine gewisse Normalisierung, doch von einer geldpolitischen Kehrtwende ist keine Rede. Beim FOMC-Meeting im Juni 2025 bestätigte die US-Notenbank ihren vorsichtigen Kurs: Zwar bleibt die Tür für Zinssenkungen offen, doch angesichts der jüngsten Datenlage zeigte sich das Gremium zurückhaltend. Die Fed betont weiterhin, dass sie auf verlässliche Signale für eine nachhaltige Rückkehr der Inflation in Richtung des 2 %-Ziels wartet. Entsprechend gering fiel die Reaktion an den Anleihenmärkten aus.

Ein Regimewechsel als langfristige Chance

Auch wenn derzeit noch spekulativ, wäre der erwähnte politische Wandel in Teheran, etwa durch einen schrittweisen Regimewechsel, ein geopolitischer Wendepunkt mit weitreichenden wirtschaftlichen Implikationen. Ein moderateres, aussenpolitisch berechenbareres Iran könnte nicht nur zu einer dauerhaften Beruhigung im Nahen Osten beitragen, sondern auch zu einer stärkeren Integration des Landes in die Weltwirtschaft führen.

Iran verfügt über erhebliche Rohstoffreserven, eine junge, gut ausgebildete Bevölkerung und einen grossen Binnenmarkt. Eine Öffnung der Wirtschaft, begleitet von Reformen und Sanktionslockerungen, könnte neue Impulse für Handel, Investitionen und regionales Wachstum setzen, vergleichbar mit Entwicklungen, wie wir sie in früheren Phasen in Ländern wie Vietnam oder teils auch Saudi-Arabien gesehen haben.

Für globale Märkte würde ein solcher Wandel vor allem eines bedeuten: weniger geopolitische Risikoprämien, stabilere Energiepreise und mehr wirtschaftliche Planbarkeit, insbesondere für Europa, das stark von Rohstoffimporten abhängig ist.

Zwar ist dieser Pfad noch mit hohen politischen Unsicherheiten verbunden, doch die Möglichkeit einer echten Neuausrichtung der Region wird im langfristigen Kapitalmarktausblick berücksichtigt, als potenzieller Katalysator für Stabilität und Wachstum.

Was bedeutet das für Anleger?

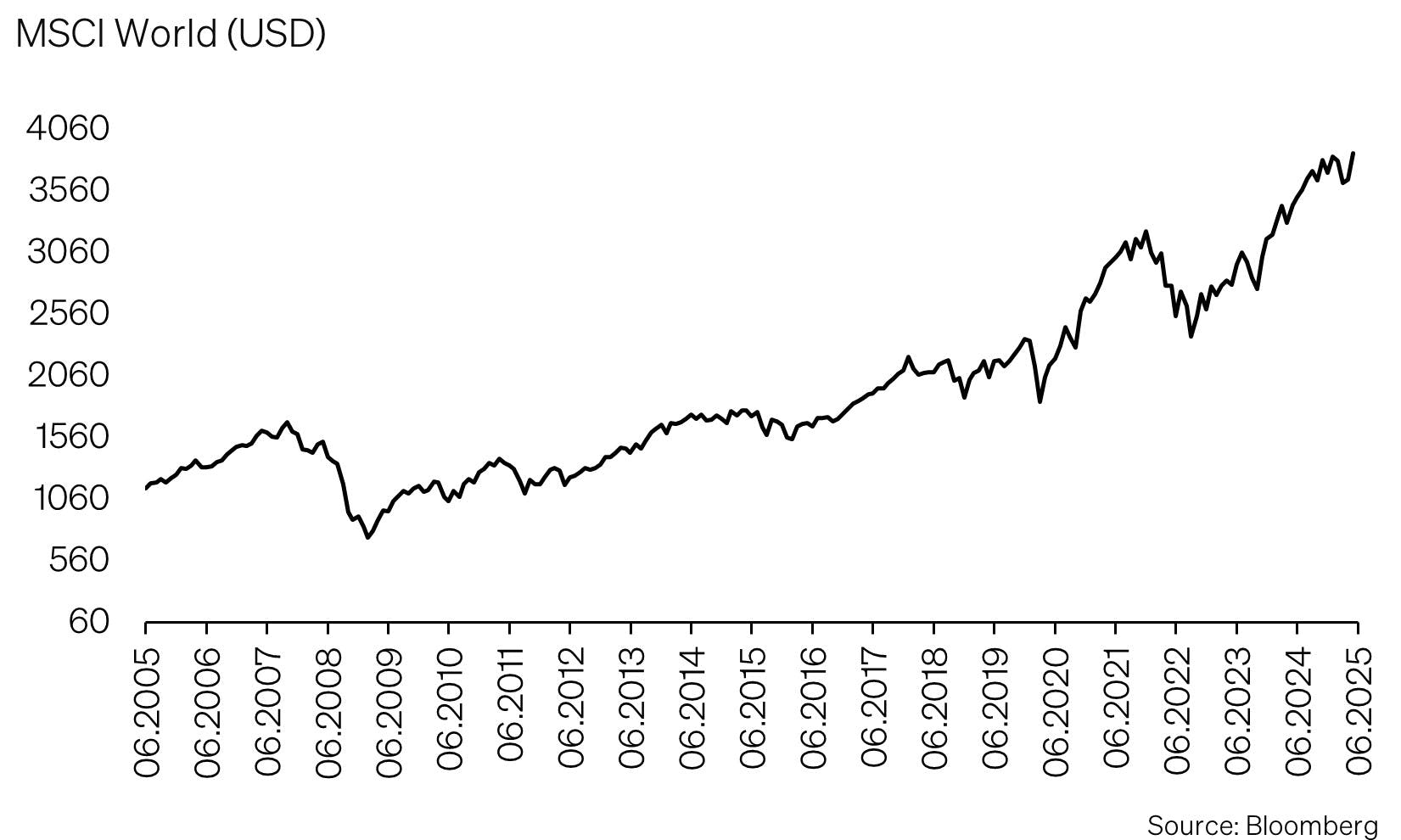

Wer zu Jahresbeginn prognostiziert hätte, dass die USA im April nicht nur Strafzölle und einen generellen Bruch mit dem Freihandel verkünden, sondern sich später auch noch militärisch mit Tarnkappenbombern und Marschflugkörpern an einem Krieg im Nahen Osten beteiligen würden, der hätte wohl nicht auf neue Höchststände an den Aktienmärkten gesetzt.

Und doch: Der MSCI World notiert auf einem neuen Allzeithoch. Das mag paradox erscheinen, ist aber Ausdruck eines grundlegenden Trends: Die Märkte preisen geopolitische Risiken zunehmend rational und differenziert ein. Nicht jede Schlagzeile wird zum Schock.

Märkte neigten in der Vergangenheit dazu, auf geopolitische Schocks überzureagieren. In der langfristigen strategischen Marktbeobachtung zeigt sich dieses Muster immer wieder. Sei es beim englischen Leitindex FTSE nach dem Brexit, an den US-Börsen am Tag der Trump-Wahl 2016 oder bei den Zollankündigungen vom 2. April 2025.

Das US-Aktien- und Derivate-Team der UBS hat eine Vielzahl geopolitischer Ereignisse untersucht, mit einem klaren Ergebnis: Anleger reagieren oft übertrieben auf Risiken, die sich schwer quantifizieren lassen. Unsicherheit erzeugt Volatilität, selbst wenn der tatsächliche wirtschaftliche Effekt überschaubar bleibt.

Stabilisierung mit Risiken – defensive Haltung bleibt angemessen

Dennoch bleibt die Lage fragil. Der Iran hat weitere Vergeltung angedroht, und ein Wiederaufflammen des Konflikts kann nicht ausgeschlossen werden, sei es durch direkte Eskalation oder Stellvertreterakteure in der Region.

Gleichzeitig deuten unsere Indikatoren im Aktienbereich auf ein anspruchsvolles Bewertungsniveau hin. Angesichts der aktuell niedrigen Risikoprämien müssen Unternehmen ein solides Gewinnwachstum liefern, um die bestehenden Bewertungen nachhaltig zu rechtfertigen. Die Hürde liegt hoch, insbesondere in einem Umfeld, das durch geopolitische Unsicherheit und nur moderates konjunkturelles Momentum geprägt ist.

Vor diesem Hintergrund halten wir an einer defensiven Grundausrichtung fest. Unsere Aktienquote bleibt neutral, doch innerhalb der Allokation bevorzugen wir klar defensive Sektoren wie Versorger. Zusätzlich setzen wir auf den Anlagestil Qualitätsdividenden, der sich in volatileren Marktphasen durch stabile Erträge und geringere Schwankungen auszeichnet.

Auf regionaler Ebene übergewichten wir den Schweizer Aktienmarkt: Solide Unternehmen mit hoher Preissetzungsmacht, stabile Dividendenzahler und eine Geldpolitik, die mit der im Juni veranschlagten Nullzinspolitik der SNB unterstützend wirkt, bieten in einem unsicheren Umfeld attraktive Eigenschaften.

Kurzum: Die unmittelbare Krise scheint unter Kontrolle, doch geopolitische Risiken bleiben ein struktureller Bestandteil des Anlageumfelds. Der Blick richtet sich nun auch auf den 9. Juli, wenn die von Donald Trump festgelegten Zollfristen auslaufen. Möglicherweise ein Wendepunkt, der mehr Klarheit über die künftige US-Handelspolitik bringt und damit neue Planungssicherheit für Unternehmen schafft. In diesem Umfeld bleibt eine robuste, risikobewusste Aufstellung mit qualitativen Schwerpunkten der richtige Weg.

Rückschläge an den Märkten, gerade wenn sie durch emotionale Überreaktionen getrieben sind, bieten selektiv attraktive Einstiegspunkte. Unsere defensive Aufstellung verschafft uns die nötige Flexibilität, in Phasen erhöhter Volatilität gezielt Risiko aufzubauen.

Appendix & Disclaimer

Mit SoundInsights beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels SoundInsights anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Das vorliegende Dokument dient ausschliesslich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von SoundCapital (nachfolgend «SC») mit grösster Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäusserten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2025 SoundCapital.

Datenquelle: Bloomberg, BofA ML Research