SC — INSIGHTN°48

SoundInsightN°39

01

Datenmangel erschwert US-Wirtschaftsausblick

02

Shutdown bremst Wachstum, aber kein Trendbruch

03

Starke Unternehmensgewinne, aber geringe Marktbreite

Anleihen

Einschätzung

Zinsniveau

Risikoaufschläge

Nicht attraktivAttraktiv

Aktien

Einschätzung

Risikoprämie

Frühindikatoren

Risikoindex

Nicht attraktivAttraktiv

Veröffentlicht am 3.12.2025 von Christian Luchsinger

Datennebel & Spannungen am Geldmarkt

Das vierte Quartal wurde vom bisher längsten Government Shutdown der US-Geschichte geprägt. Die Folge: ein gebremster Konjunkturverlauf, verzerrte oder verspätete Wirtschaftsdaten und ein Umfeld erhöhter Unsicherheit – sowohl für Unternehmen als auch für die Notenbank. Für Anleger bedeutet das: Die Orientierung wird schwieriger, und Marktbewegungen können kurzfristig heftiger ausfallen.

Der 42-tägige Shutdown hinterlässt im vierten Quartal deutliche Spuren. Statt knapp 2% dürfte das BIP laut Bloomberg nur rund 0,5% wachsen. Ein Teil des Rückgangs wird Anfang 2026 nachgeholt, gestützt durch eine moderate Erholung im Dienstleistungssektor.

Problematisch ist weniger die kurzfristige Schwäche als vielmehr die unklare Datenlage: Über Monate hinweg fehlen verlässliche Indikatoren – ein seltenes Szenario, in dem Ökonomen wie Märkte im Nebel navigieren müssen.

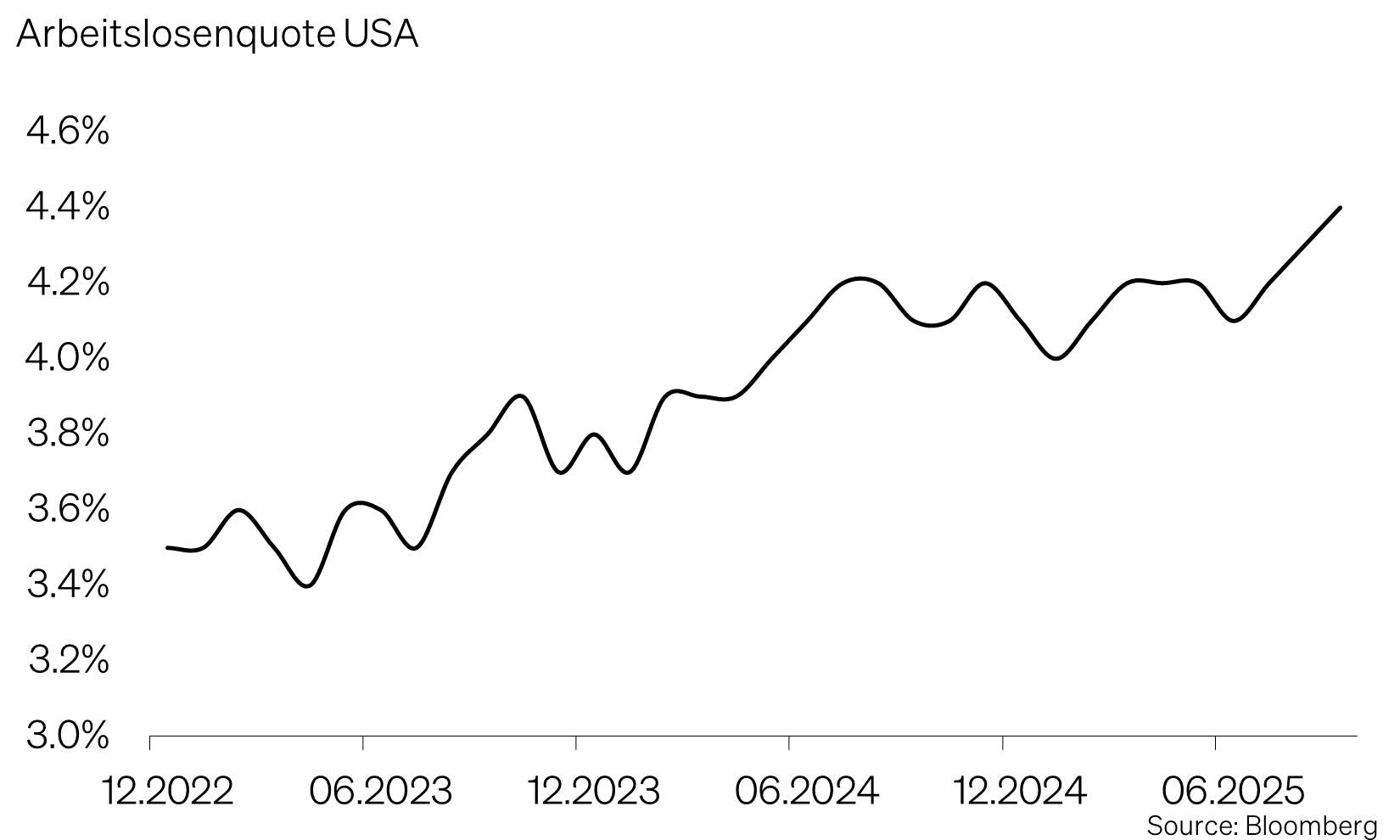

Arbeitsmarkt & Konjunkturumfragen: Abkühlung ohne Krise

Alternative Indikatoren zeigen ein eher trübes Bild: Die US-Wirtschaft verliert an Tempo.

- Der Arbeitsmarkt bleibt stabil, zeigt aber Ermüdungserscheinungen – weniger Neueinstellungen, mehr Effizienzfokus.

- Entlassungswellen bleiben bislang aus.

- Einkaufsmanagerumfragen deuten auf nachlassende Dynamik in der Industrie hin, während sich bei den Dienstleistungen das Umfeld verbessert.

Alles in allem spricht vieles für eine späte Zyklusphase statt für einen abrupten Abschwung.

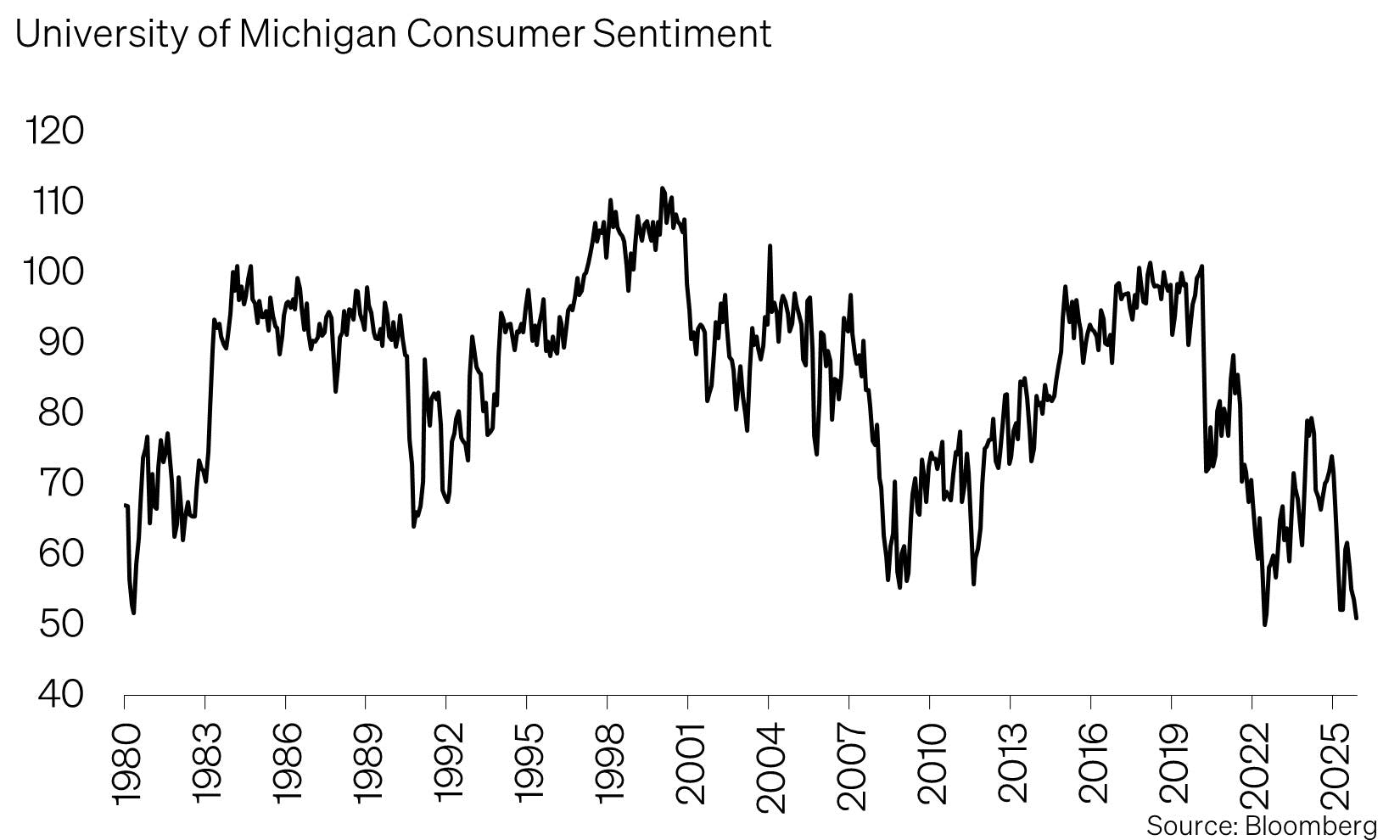

Konsum & Stimmung: Haushalte werden vorsichtiger

Die Konsumenten starteten zurückhaltend ins Quartal.

- Autoverkäufe sinken

- Kleine Unternehmen bewerten ihre Lage zunehmend pessimistisch,

- Die Konsumentenstimmung (University of Michigan Consumer Sentiment) fällt auf historisch niedrige Niveaus.

Damit wächst das Risiko, dass der Konsum – bisher Stütze des Wachstums – zur Schwachstelle wird.

Bemerkenswert: Historisch gesehen waren Tiefpunkte in der Konsumentenstimmung oft ein Startschuss für starke Aktienmärkte. Wenn das Sentiment auf Rekordhoch lag, erzielte der S&P 500 in den folgenden 12 Monaten im Schnitt nur 3,9 %. Nach Rekordtiefs dagegen stiegen die Renditen durchschnittlich auf 24,9 %. Ein klarer Hinweis: Stimmungstiefs sind häufig antizyklische Chancen.

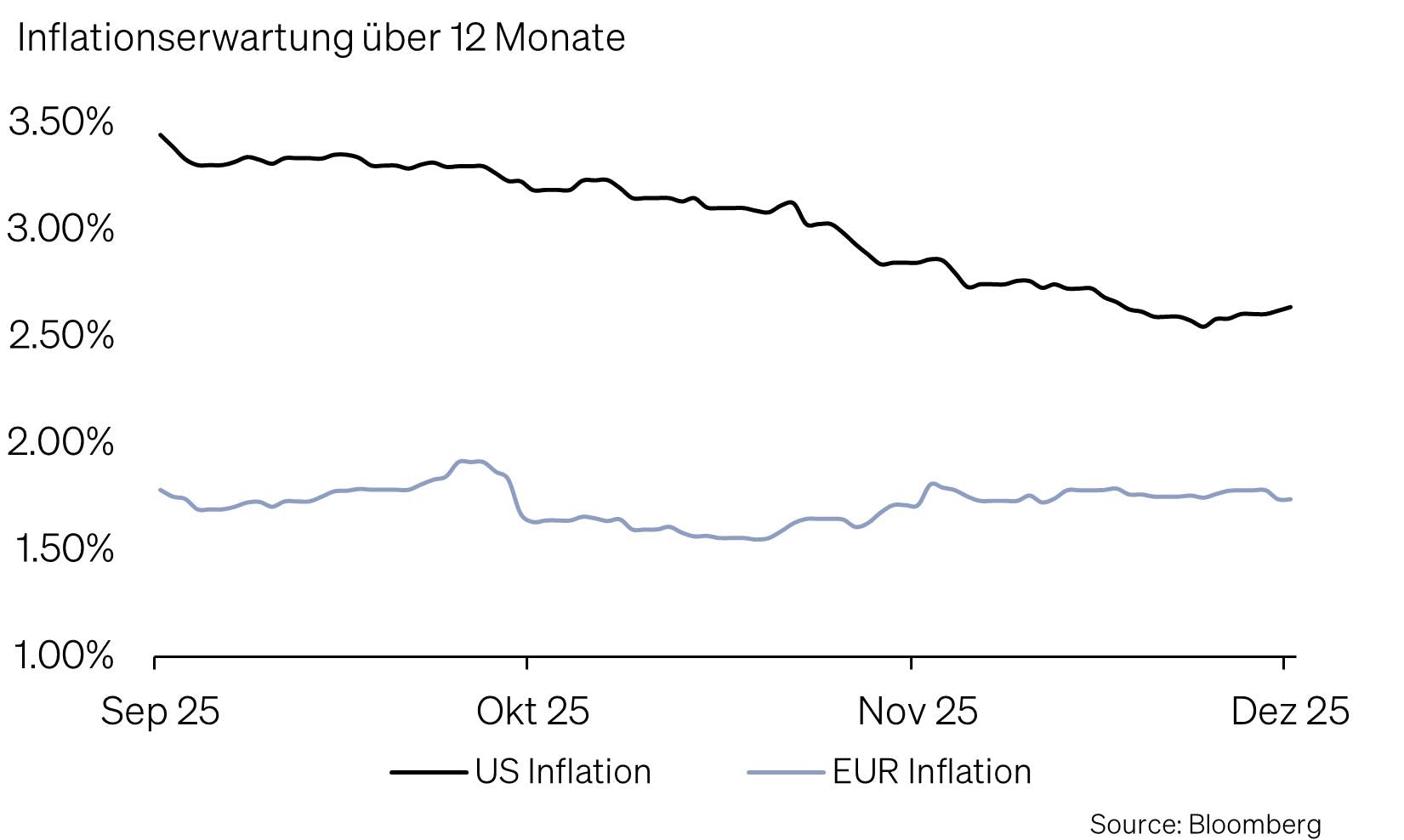

Inflation & Fed: Geldpolitik im Blindflug

Im letzten Meeting des Jahres fehlen der Federal Reserve zentrale Inflations- und Arbeitsmarktdaten. Gleichzeitig sorgt die ausstehende Entscheidung des Supreme Court zur Rechtmässigkeit der US-Zölle (IEEPA) für zusätzliche Unsicherheit.

Die Mehrheit der Fed-Mitglieder signalisiert grundsätzlich einen Lockerungskurs. Der Weg zu tieferen Zinsen ist klar – das Tempo hingegen bleibt ungewiss.

Nachdem die Fed für Dezember keine feste Zinssenkung zugesichert hatte, stiegen die Renditen zunächst an. Inzwischen, nach schwächeren Wirtschaftsdaten, preist der Markt eine 95%-Wahrscheinlichkeit für eine Zinssenkung ein – die USD-Zinsen und die Inflationserwartungen sind entsprechend gefallen.

Aktienmärkte: Hohe Gewinne, tiefe Marktbreite

Trotz des herausfordernden Umfelds bleiben die Aktienmärkte robust. Vor allem, weil die Unternehmenszahlen überzeugen.

Die US-Quartalsergebnisse konnten im dritten Quartal überzeugen:

- Das Gewinnwachstum lag im Jahresvergleich bei etwa 13%, was das vierte aufeinanderfolgende Quartal mit zweistelligem Wachstum markiert.

- Rund 82% der Unternehmen übertrafen die Gewinnerwartungen – deutlich über dem 5-Jahres-Durchschnitt von 78% und dem 10-Jahres-Durchschnitt von 75%.

- Der Investitionsboom rund um Künstliche Intelligenz und Infrastruktur bleibt ein wichtiger Treiber.

Dennoch bleiben die Bewertungen am Aktienmarkt ambitioniert und ein kleiner Kreis grosser Unternehmen treibt die Kursgewinne. Die weitere Entwicklung wird damit stark von einem breiter gefächerten Gewinntrend abhängen.

Wir bleiben daher bei einer neutralen Einschätzung für Aktien und setzen Akzente über Regionen und Themen.

Fokusthema: Warum der US-Geldmarkt unter Spannung steht

Was passiert?

Seit September 2025 zeigen sich Stresssignale im US-Geldmarkt: Der SOFR (Secured Overnight Financing Rate), der wichtigste Zinssatz für kurzfristige Dollarkredite, ist mehrfach über die von der Fed gesetzten Grenzen gestiegen. Die New York Fed hielt Mitte November ein kurzfristig anberaumtes Treffen mit grossen Wall-Street-Banken ab, um die Spannungen zu besprechen – ein ungewöhnlicher Schritt, der die Nervosität der Zentralbank zeigt.

Warum wird das Bargeld knapp?

Drei Faktoren saugen Dollar aus dem System:

- Quantitative Tightening (QT): Seit Juni 2022 hat die Fed ihre Bilanz um rund 1,8 Billionen Dollar geschrumpft, indem sie fällige Anleihen nicht mehr ersetzt – das entzieht dem Bankensystem direkt Liquidität.

- Die US-Regierung entzieht Mittel durch hohe Staatsanleihe-Emissionen

Wenn das Finanzministerium viele kurzlaufende Anleihen (T-Bills) verkauft, ziehen diese Käufe Geld aus dem Bankensystem ab. Das gleiche Geld fehlt dann Banken und Geldmarktfonds für kurzfristige Finanzierung – der Liquiditätspool schrumpft. - Jahresendeffekt: Banken reduzieren zum Jahresende ihre Bilanzen für die Berichterstattung, was die Bargeldknappheit verschärft.

Die Bankreserven sind von ca. 3,2 Billionen Dollar Ende 2024 auf etwa 2,9 Billionen im November 2025 gefallen – ein kritisches Niveau.

Mögliche Folgen

- Ähnliche Situationen gab es im September 2019, als die Repo-Zinsen plötzlich auf 5,25% schossen und die Fed notfallmässig eingreifen musste.

- Steigende Repo-Zinsen könnten den sogenannten "Basis Trade" von Hedgefonds destabilisieren und Verkaufsdruck auf US-Staatsanleihen auslösen.

- Wenn Banken um ihre eigene Liquidität besorgt sind, vergeben sie weniger Kredite – das trifft letztlich Unternehmen und Konsumenten

Wie reagiert die Zentralbank?

- Am 1. Dezember 2025 beendet die Fed ihr QT-Programm und hört auf, dem System Liquidität zu entziehen.

- Die Standing Repo Facility (SRF) steht bereit, um kurzfristig Bargeld gegen Staatsanleihen zu verleihen und als Sicherheitsnetz zu dienen.

- Die Fed hat bereits über 50 Milliarden Dollar an einem Tag über diese Fazilität bereitgestellt – ein Rekord seit 2021

Die Lage ist angespannt, aber nicht alarmierend. Die Fed hat aus 2019 gelernt und reagiert proaktiv. Kurzfristig können Jahresend-Turbulenzen auftreten, doch mit dem Ende von QT sollte sich die Lage 2026 entspannen.

Positionierung im Überblick

Anleihen

- Laufzeiten: USD & GBP länger, EUR neutral, CHF kurz.

- Kreditrisiken: Fokus auf qualitativ starke Unternehmen; sehr risikoreiche Anleihen meiden wir.

Aktien

- Schweiz übergewichtet: stabile Geschäftsmodelle, solide Bilanzen, attraktive Dividenden, vernünftige Bewertungen.

- Japan untergewichtet: steigende Zinsen und ein potenziell stärkerer Yen belasten die Unternehmen.

- Schwellenländer übergewichtet: profitieren von tieferen US-Zinsen; China zeigt erste Stabilisierung, Bewertungen attraktiv.

- Künstliche Intelligenz übergewichtet: weiterhin starker struktureller Wachstumstreiber.

- Qualitätsaktien mit Dividende übergewichtet: bieten Stabilität und verlässliche Erträge.

Alternative Anlagen

Diversifizierte Strategien und ausgewählte Sachwerte wie Gold dienen uns als stabilisierender Baustein und langfristiger Inflationsschutz.

Ausblick

Die kommenden Monate bleiben von Unsicherheit geprägt – vor allem wegen fehlender oder verzerrter US-Daten. Bisher deutet dennoch alles auf eine moderate Abkühlung statt auf eine abrupte Schwäche hin.

Für die Fed bleibt der Balanceakt anspruchsvoll: sinkende Inflationsswaps und ein schwächerer Arbeitsmarkt sprechen für Zinssenkungen, Unsicherheiten beim Datenbild, der laufenden Zollpolitik und Spannungen im Geldmarkt bremsen jedoch ein zu schnelles Vorgehen.

In diesem Umfeld zählen vor allem Portfolioqualität, Qualität vor Risiko, Liquidität und breite Diversifikation. Wir bleiben aufmerksam und passen die Positionierung an neue Entwicklungen an.

Zum Jahresende

Die aktuelle Ausgabe von SoundInsights ist gleichzeitig die letzte dieses Jahres. Wir möchten uns herzlich für Ihre treue und aufmerksame Begleitung bedanken. Ihr Interesse und Ihre Rückmeldungen geben unserem Newsletter erst seinen Wert.

Wir wünschen Ihnen eine erfüllte, ruhige und fröhliche Festzeit sowie einen gelungenen Jahresausklang.

Zum Jahresbeginn melden wir uns dann mit einer besonders ausführlichen Ausgabe zurück – inklusive Jahresrückblick 2025 und Ausblick 2026. Wir freuen uns darauf, Sie auch im neuen Jahr wieder zu begleiten.

Appendix & Disclaimer

Mit SoundInsights beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels SoundInsights anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Das vorliegende Dokument dient ausschliesslich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von SoundCapital (nachfolgend «SC») mit grösster Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäusserten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2025 SoundCapital.

Datenquelle: Bloomberg, BofA ML Research