SoundInsightN°41

Anleihen

Aktien

Die Kunst der Drohung

Der Jahresauftakt 2026 ist geprägt von einem spannungsgeladenen Zusammenspiel aus geopolitischen Ereignissen, politischen Eingriffen in die Geldpolitik und gleichzeitig robusten Fundamentaldaten auf Unternehmensebene. Während die wirtschaftlichen Rahmenbedingungen grundsätzlich konstruktiv bleiben, nimmt die politische Unsicherheit spürbar zu. Diese Divergenz prägt unsere Einschätzung – und erklärt eine Positionierung, die bewusst zwischen Chancenwahrnehmung und Risikokontrolle balanciert.

Geopolitik dominiert

Geopolitik ist zu Beginn des Jahres der dominante Faktor an den Märkten. Die US-Militäroperation in Venezuela, bei der Präsident Maduro Anfang Januar festgenommen und in die USA gebracht wurde, markiert eine neue Eskalationsstufe. Die anschliessende Blockade venezolanischer Öltanker – darunter auch Schiffe unter russischer Flagge – unterstreicht den strategischen Charakter dieser Massnahmen.

Parallel dazu sorgten wiederholte politische Signale aus den USA in Bezug auf Grönland für Irritationen in Dänemark und innerhalb der NATO. Nachdem zunächst mit Drohungen operiert wurde, folgte gemäss Aussagen am WEF der Versuch einer multilateralen Einbettung.

Dieses Muster ist charakteristisch für die aktuelle US-Aussenpolitik: Die Drohkulisse wird gezielt aufgebaut, wenn politische oder wirtschaftliche Zugeständnisse ausbleiben. Die aktuelle Donald Trump-Politik wirkt dabei zunehmend weniger wie die Kunst des Deals, sondern wie die Kunst der Drohung: Statt gegenseitigem Nutzen dominiert eine Verhandlungstaktik, bei der Druck aufgebaut wird, um einseitige Zugeständnisse zu erzwingen.

Für die Finanzmärkte bedeutet dies vor allem eines: eine erhöhte Sensitivität gegenüber politischen Schlagzeilen, ohne dass zwingend von einer dauerhaften Eskalation ausgegangen werden muss.

Geldpolitik – Unabhängigkeit unter Druck

Ein weiterer Unsicherheitsfaktor ist die Eskalation rund die US-Notenbank. Die Einleitung eines Strafverfahrens gegen Fed-Chair Jerome Powell hat eine grundlegende Debatte neu entfacht: den Konflikt zwischen politischem Einfluss und der Unabhängigkeit der Zentralbank.

Zusätzliche Brisanz erhält das Thema durch den Versuch von Präsident Donald Trump, Fed-Gouverneurin Lisa Cook zu entlassen. Der Oberste Gerichtshof zeigte sich in den Anhörungen offenbar zurückhaltend, eine Absetzung zuzulassen – nicht zuletzt wegen möglicher realwirtschaftlicher Konsequenzen. Im Zentrum der juristischen Auseinandersetzung stehen Fragen dazu, welche Gründe eine Entlassung überhaupt rechtfertigen, sowie zum Verfahren, das ein Präsident dabei einhalten muss.

Der Fall verdeutlicht, wie sensibel die Märkte auf wahrgenommene Eingriffe in die geldpolitische Unabhängigkeit reagieren können – insbesondere über steigende Risikoprämien, Volatilität und ein immer höherer Goldpreis.

Fiskalpolitik – wiederkehrende Debatte

In den USA stand zuletzt erneut ein Government-Shutdown im Raum. Inzwischen hat das Repräsentantenhaus ein Government-Funding-Paket verabschiedet, womit das unmittelbare Shutdown-Risiko vorerst reduziert ist. Aus Marktsicht bleibt jedoch relevant, dass diese Thematik strukturell wiederkehrend ist. Budget- und Finanzierungsdebatten sind fester Bestandteil des politischen Prozesses in den USA. Im weiteren Jahresverlauf dürfte zudem die Staatsverschuldung erneut stärker in den Fokus rücken – insbesondere im Zusammenspiel mit Zinskosten und fiskalpolitischem Handlungsspielraum.

Unternehmensgewinne – Fundament bleibt stark

Abseits der politischen Schlagzeilen zeigt sich das fundamentale Bild bemerkenswert robust. Der Start in die Berichtssaison für das vierte Quartal war sehr stark: Rund 80 % der bislang berichtenden Unternehmen haben die Gewinnerwartungen übertroffen. Dies bestätigt, dass die globale Wirtschaft mit solidem Momentum ins neue Jahr gestartet ist. Ergänzend dazu gehen Analysten der UBS davon aus, dass das Gewinnwachstum im vierten Quartal erneut zweistellig ausfallen dürfte (rund 12 %), was die derzeit robuste Ertragsdynamik zusätzlich unterstreicht. Aus Sicht des Anlagekomitees bleibt die Entwicklung der Unternehmensgewinne ein zentraler Pfeiler für ein grundsätzlich positives Marktumfeld im Jahr 2026.

Künstliche Intelligenz – Investitionen als Wachstumstreiber

Ein strukturelles Thema bleibt die künstliche Intelligenz. Neue Vereinbarungen zwischen den USA und Taiwan zur Stärkung der Halbleiter- und KI-Lieferketten – inklusive umfangreicher Investitionszusagen – unterstreichen die strategische Bedeutung dieses Sektors. KI ist damit nicht nur ein Innovationsthema, sondern zunehmend auch ein industrie- und geopolitischer Faktor mit langfristiger Relevanz für Investitionen.

Positionierung des Anlagekomitees

Generell zeigt sich ein konstruktives makroökonomisches Umfeld: solides Wachstum, starke Unternehmensgewinne und strukturelle Investitionsthemen. Gleichzeitig ist die Marktstimmung sehr optimistisch. Unser konträr ausgerichteter Sentiment-Indikator ist in den Bereich der Euphorie gestiegen. Eine Umfrage der Bank of America zeigt zudem, dass Fondsmanager aktuell die niedrigsten Cash-Bestände seit Beginn der Erhebung im Jahr 1999 halten.

Historisch betrachtet erhöht eine solche Positionierung die Wahrscheinlichkeit von zwischenzeitlichen Rückschlägen bei risikobehafteten Anlagen – auch in grundsätzlich positiven Marktphasen.

Anleihen

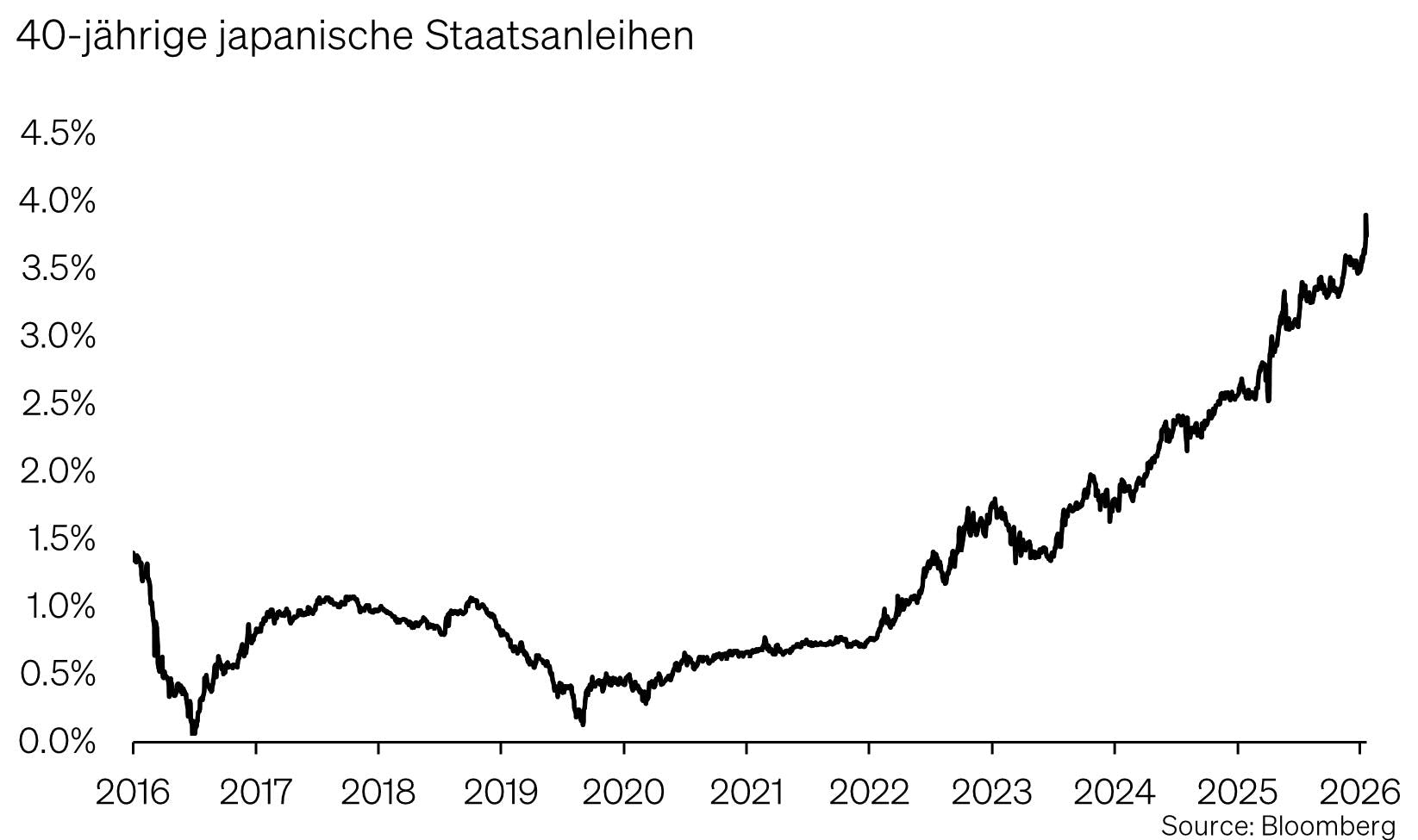

Die Anleihenmärkte sind derzeit durch niedrige kurzfristige Volatilität und eine ausgeprägte Suche nach laufender Rendite geprägt. Für Diskussionen sorgte der japanische Anleihenmarkt. Der deutliche Anstieg der Renditen am langen Ende ist in einem Land mit sehr hoher Staatsverschuldung besonders sensitiv. Steigende Zinsen erhöhen nicht nur die Refinanzierungskosten, sondern können auch das Vertrauen in die langfristige Tragfähigkeit der Fiskalpolitik beeinflussen.

Aus Marktsicht liegt der zentrale Risikofaktor weniger in einzelnen Zinsschritten der Bank of Japan, sondern in der Gefahr eines raschen Anstiegs der Term Premium – also jener Zusatzrendite, die Investoren für langfristige Laufzeiten verlangen. Sollte diese Prämie ausser Kontrolle geraten, könnten Renditen schneller steigen als fundamental gerechtfertigt. Dies birgt potenzielle Spillover-Effekte für die globalen Anleihenmärkte. Es gilt die Situation im Auge zu behalten.

In den USA und Europa hat sich die Zinskurve zuletzt leicht abgeflacht. Vor diesem Hintergrund sieht das Komitee derzeit keinen Anpassungsbedarf. Die Anleihenpositionierung bleibt unverändert, mit einem Fokus auf qualitativ hochwertige Unternehmensanleihen, einem Untergewicht in Staatsanleihen und High-Yield-Anleihen sowie einer neutralen Duration in USD, EUR und GBP und einer kurzen Duration in CHF.

Aktien

Die Aktienmärkte präsentieren sich robust, unterstützt durch den starken Start in die Gewinnsaison. Das Anlagekomitee sieht keinen Anlass, die Aktienquote generell zu reduzieren. Gleichzeitig spricht die euphorische Marktpositionierung für einen bewussten Umgang mit Risiken.

Vor diesem Hintergrund wurde entschieden, das bestehende Aktienengagement mit einer Put-Option auf den S&P 500 abzusichern, anstatt es abzubauen. Absicherungen sind im aktuellen Umfeld niedriger Volatilität historisch attraktiv bepreist und ermöglichen es, potenzielle Rückschläge abzufedern, ohne das Aufwärtspotenzial zu begrenzen.

Regionale Anpassung

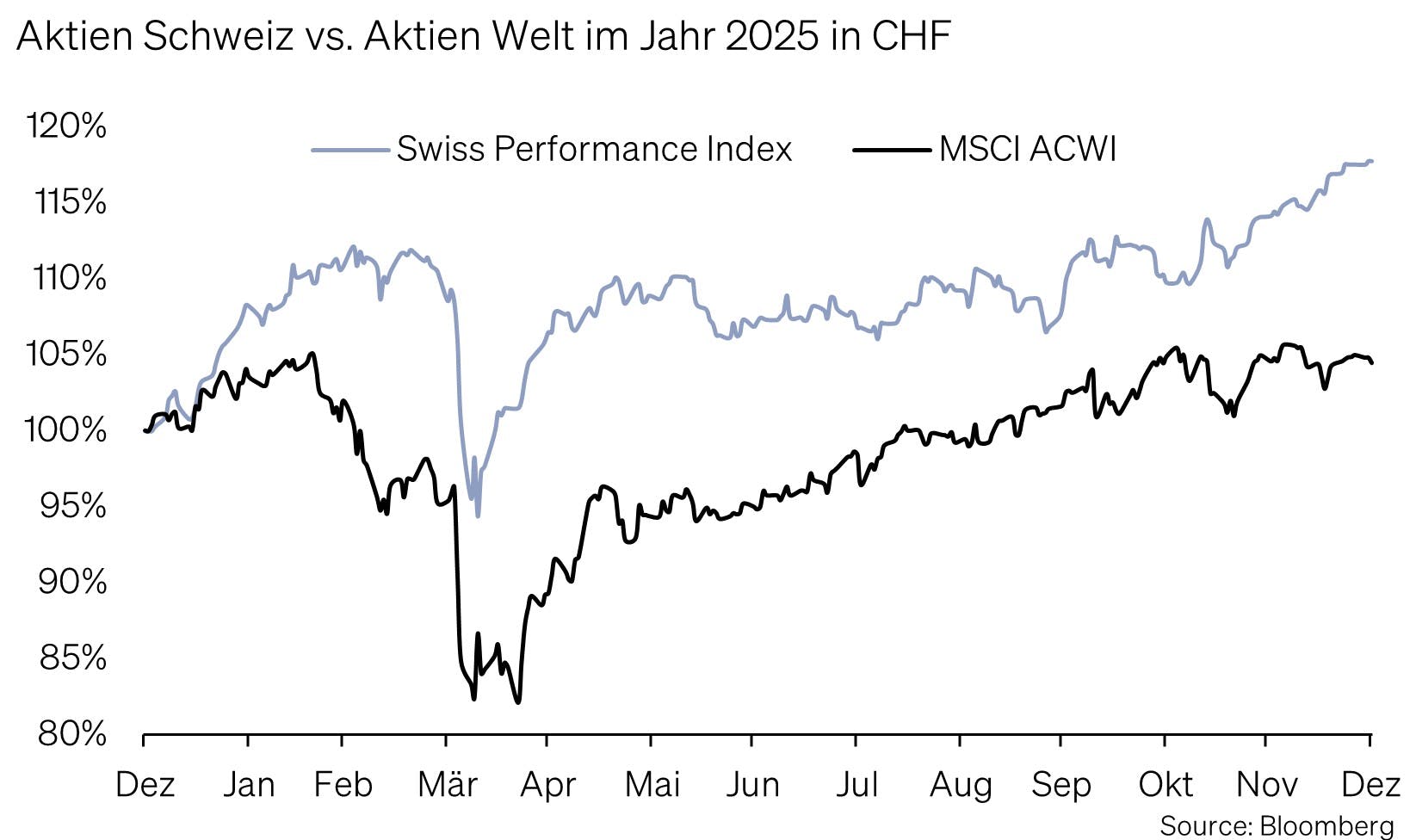

Schweiz: Die Positionierung wird von Übergewicht auf Neutral reduziert. Ein wesentlicher Grund dafür ist die im Jahr 2025 in CHF gemessene Outperformance gegenüber dem MSCI World. Der starke Schweizer Franken hat diese Entwicklung unterstützt, könnte jedoch im weiteren Jahresverlauf zunehmend auf den in Fremdwährungen erzielten Unternehmensergebnissen lasten.

Thematische Akzente

Energieinfrastruktur & Elektrifizierung: Ergänzend zum KI-Thema wird ein Übergewicht im Bereich Elektrifizierung und Netzinfrastruktur etabliert. Der Ausbau der Stromnetze gilt als eines der zentralen Infrastrukturthemen des Jahrzehnts – getrieben durch Rechenzentren, Digitalisierung und die Energiewende.

Alternative Anlagen

Gold bleibt ein zentraler Baustein innerhalb der alternativen Anlagen. Die geopolitische Unsicherheit zu Jahresbeginn unterstreicht erneut die Rolle des Edelmetalls als Stabilitätsanker in Phasen erhöhter politischer Risiken.

Fazit

Der Start ins Jahr 2026 ist von einem Spannungsfeld geprägt: starke Fundamentaldaten auf der einen Seite, zunehmende politische Unsicherheiten auf der anderen. Das Anlagekomitee hält an einer konstruktiven Grundhaltung fest, begegnet der ausgeprägten Markt-Euphorie jedoch mit gezieltem Risikomanagement. Ziel bleibt es, an positiven Entwicklungen teilzuhaben und gleichzeitig widerstandsfähig gegenüber kurzfristigen Rückschlägen zu bleiben.

Appendix & Disclaimer

Mit SoundInsights beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels SoundInsights anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Das vorliegende Dokument dient ausschliesslich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von SoundCapital (nachfolgend «SC») mit grösster Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäusserten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2026 SoundCapital.

Datenquelle: Bloomberg, BofA ML Research