SC — INSIGHTN°48

SoundInsightN°40

01

2026: Politik prägt Märkte

02

Weniger Zinssenkungen, weniger Rückenwind

03

Wachstum bleibt intakt.

04

AI schafft neue Anlagechancen

Anleihen

Einschätzung

Zinsniveau

Risikoaufschläge

Nicht attraktivAttraktiv

Aktien

Einschätzung

Risikoprämie

Frühindikatoren

Risikoindex

-2

Nicht attraktivAttraktiv

Veröffentlicht am 8.1.2026 von Christian Luchsinger

SoundInsights - Outlook 2026

Das vergangene Jahr hat eine alte Börsenweisheit bestätigt: Prognosen schaffen Aufmerksamkeit, Disziplin schafft Rendite. Unerwartete politische Entscheidungen – allen voran die US-Handelspolitik – führten zu heftigen Marktreaktionen und raschen Revisionen der Gewinnschätzungen. Viele Anleger reagierten auf angekündigte Zölle mit Panikverkäufen und verpassten die anschliessende Erholung. Entgegen vielen Erwartungen blieben Inflation und Zinsen stabil, die Börsen erreichten rasch neue Höchststände.

Die Lehre daraus ist klar: Nicht Prognosen entscheiden über den Anlageerfolg, sondern konsequentes Handeln auf Basis eines klaren Anlageprozesses. Investiert zu bleiben, Marktlärm auszublenden und Korrekturen als Chance zu nutzen, erwies sich auch 2025 als Schlüssel zum Erfolg. Mit diesem Kompass blicken wir auf 2026 – ohne Prognose-Illusionen, aber mit klarer Überzeugung.

Outlook 2026

Grosse Weichenstellungen liegen hinter uns: Inflation wurde bekämpft, die Zinswende vollzogen, Fiskalpolitik ausgeweitet. Gleichzeitig wurde die Globalisierung durch Zölle fragmentiert und künstliche Intelligenz zum Investitionsschwergewicht erklärt.

2026 bringt nun mehr Klarheit darüber, wer von diesen Entscheidungen profitiert – und wer nicht.

Kursziele prägen viele Jahresausblicke – ihr Mehrwert ist jedoch oft begrenzt und prozyklisch. Aussagekräftiger ist es, die zentralen Spannungsfelder zu identifizieren, auf die sich das Marktgeschehen konzentriert.

Fünf Kräfte werden 2026 die Märkte prägen:

- Geldpolitik: Zinssenkungen werden seltener und selektiver – der Rückenwind nimmt ab.

- Fiskalpolitik: Mehr Staat trifft auf teureres Kapital. Defizite, Zinslasten und Glaubwürdigkeit bringen Spannungspotenzial.

- Geopolitik & Zölle: Zölle, Sanktionen und Machtpolitik wirken auf Margen, Inflation und Risikoaufschläge.

- Globales Wachstum: Wachstum bleibt positiv, aber regional fragmentiert.

- AI & Investitionen: Der technologische Umbruch ist real. Kapitalintensität und Engpässe prägen den Zyklus.

Diese Kräfte wirken nicht isoliert, sondern überlagern sich – und bestimmen, wo Risiken entstehen und wo Chancen. Im SoundInsights Outlook 2026 werden diese Themen schrittweise eingeordnet und analysiert, bevor ein Fazit gezogen wird, das sie mit unserem bewährten Indikatorenmodell zusammenführt.

Ein konstruktives Umfeld – mit neuen Treibern

Vieles deutet auf ein konstruktives Anlagejahr 2026 hin, auch wenn die Renditen moderater ausfallen dürften als 2025. Der geldpolitische Rückenwind nimmt ab, Fiskalpolitik und Geopolitik gewinnen an Bedeutung. Die Inflation hat sich stabilisiert, verharrt jedoch auf einem strukturell höheren Niveau. Das Wachstum ist intakt – wird aber politischer und zunehmend durch hohe Investitionen in den Infrastrukturaufbau für künstliche Intelligenz getragen.

Geldpolitik: Der Preis des Geldes bleibt Taktgeber

Kaum ein Faktor beeinflusst Bewertungen so direkt wie das Zinsniveau. Entsprechend werden auch 2026 entscheidende Impulse von den Zentralbanken ausgehen. Die Dynamik der Zinssenkungen dürfte sich gegenüber dem Vorjahr jedoch von einem breiten zu einem deutlich selektiveren Prozess verschieben.

Inflation setzt neue Spielregeln

Die Ära extrem tiefer Zinsen ist vorbei. Covid war kein temporärer Schock, sondern der Auslöser eines geldpolitischen und realwirtschaftlichen Regimewechsels.

Vor der Pandemie lag der reale neutrale Zins nahe null. Heute spricht vieles für ein höheres Gleichgewichtsniveau: steigende Staatsverschuldung, aktivere Fiskalpolitik, Deglobalisierung, Re-Industrialisierung und Energiewende. Inflation ist nicht mehr ausser Kontrolle, aber strukturell höher als im Jahrzehnt vor Covid.

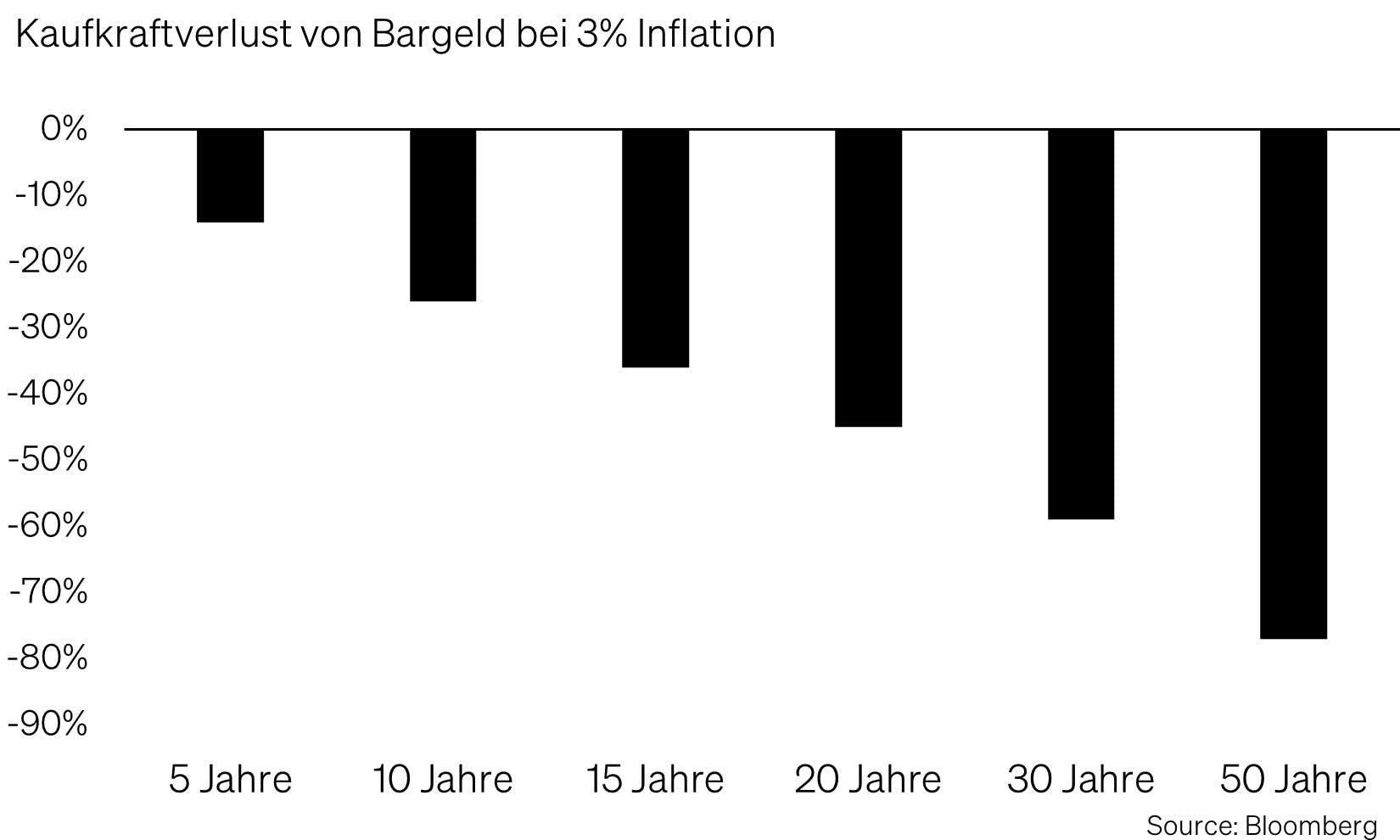

Seit der geldpolitischen Normalisierung zeigt sich das klar: In den USA liegt die durchschnittliche Inflation bei rund 3,0 % statt 1,5 % zwischen 2008 und 2020, in Europa bei etwa 2,1 % statt 1,2 %. Für Anleger entscheidend ist die Unterscheidung zwischen Inflationsrate und Preisniveau: Sinkende Inflation bedeutet nicht sinkende Preise. Auch 3 % Inflation kosten über 15 Jahre rund ein Drittel Kaufkraft. Das verschärft die Belastung für Haushalte – besonders in den USA – und macht Bargeld strukturell unattraktiv.

Eine tiefe Rezession mit Deflation und einer Rückkehr zur Nullzinswelt ist gemäss Ökonomen unwahrscheinlich. Zentralbanken warnen, dass Zölle, Industriepolitik und geopolitisch motivierte Lieferkettenverlagerungen den Preisdruck erneut erhöhen könnten.

Unsicherheitsfaktor: Politik und Zentralbanken

2026 wird zum Härtetest für den von den Märkten ausgerufenen Sieg über die Inflation. Zugleich mehren sich Anzeichen einer Abkühlung am US-Arbeitsmarkt – und rücken damit das zweite Element des geldpolitischen Mandats wieder stärker in den Fokus.

In den USA kommt eine politische Dimension hinzu: Die Amtszeit von Fed-Chair Jay Powell endet im Mai 2026. Donald Trump hat mehrfach signalisiert, einen zinssenkungsfreundlichen Nachfolger zu bevorzugen. Während die Fed für 2026 einen Zinsschritt nach unten andeutet, preisen die Märkte eher zwei ein – Überraschungspotenzial ist damit gegeben.

In Europa und der Schweiz überwiegt im Basisszenario das Halten. Die Schweiz bleibt ein Sonderfall: Bei einem Leitzins von 0 % rückt der Wechselkurs stärker in den Fokus.

Das Ende der Lockerungswelle

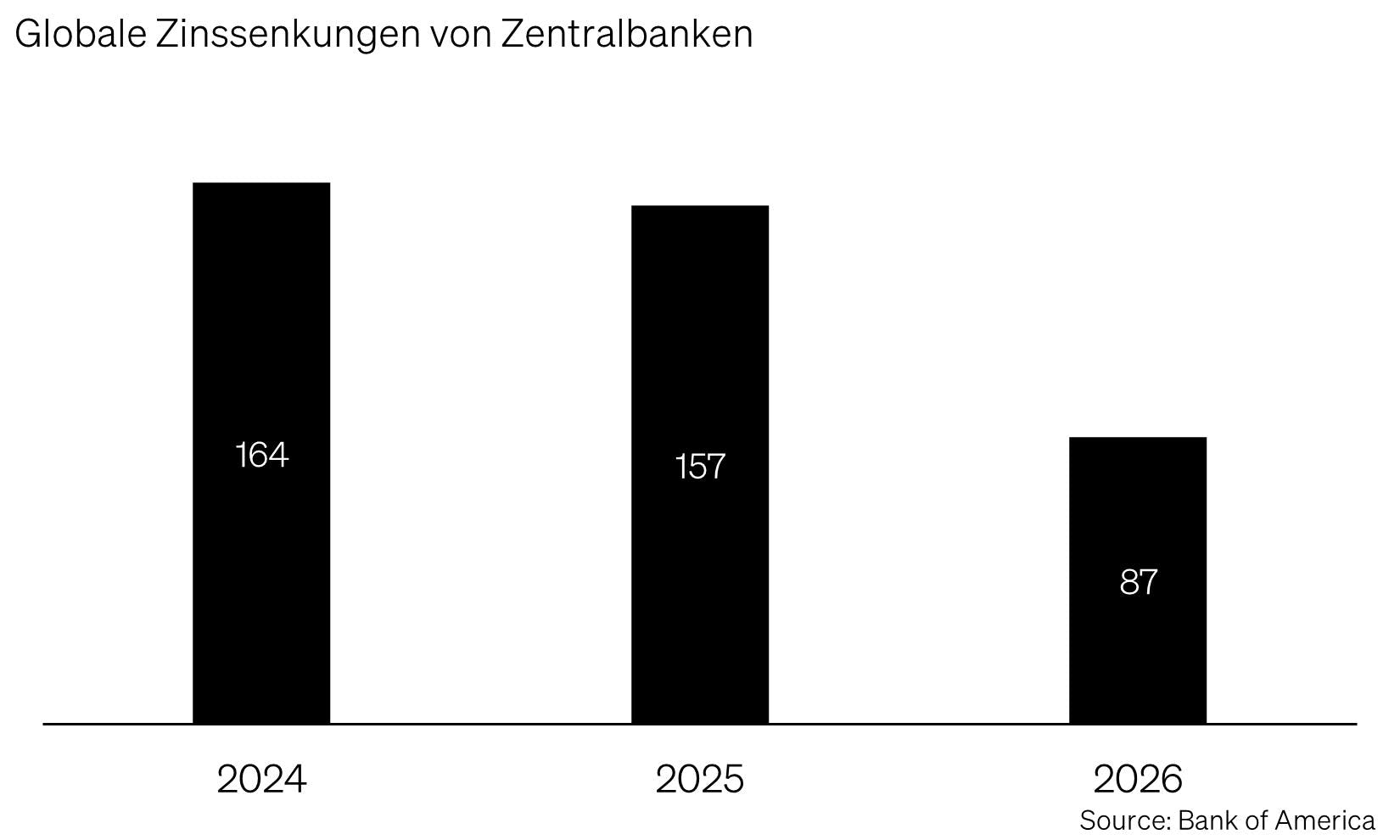

Der globale Rückenwind durch Zinssenkungen lässt nach. 2024 wurden weltweit 164 Zinssenkungen gezählt, 2025 noch 157. Für 2026 werden gemäss der Bank of America nur noch rund 87 erwartet. 2026 wird damit nicht das Jahr einer breiten Lockerungswelle, sondern eines der Feinjustierung – und möglicher Überraschungen. Lockerung bleibt Thema, aber langsamer, selektiver und datengetrieben.

Fiskalpolitik: Mehr Ausgaben, weniger Spielraum

Staaten geben mehr aus – doch Geld ist teurer geworden. Genau darin liegt die fiskalische Spannung 2026: Sicherheit, Industriepolitik und Soziales treffen auf historisch hohe Schuldenstände und ein deutlich höheres Zinsumfeld.

Vom Stabilisator zum Stressfaktor.

Hohe Schulden bei höheren Zinsen begrenzen den fiskalischen Spielraum und erhöhen die politische Reibung. In den G10-Staaten liegen die Schuldenquoten heute klar über dem Vor-Covid-Niveau (USA rund 120 % des BIP, Eurozone ~90 %, Deutschland ~65 %, Japan über 250 %). Gleichzeitig steigen die Zinsausgaben spürbar:

- In den USA belaufen sich die jährlichen Schuldzinsen inzwischen auf rund 880 Mrd. USD (2024) – fast eine Verdreifachung seit 2020.

- In Deutschland sind die Zinsausgaben von ~4 Mrd. € (2021) auf ~40 Mrd. € (2023) gestiegen

- In Japan beansprucht der Schuldendienst bereits rund 9 % des Budgets – mit erheblichem Aufwärtspotenzial bei steigenden Zinsen durch die Bank of Japan.

Die Fiskalpolitik wird 2026 das Wachstum stützen, riskiert aber zunehmend, Disinflation zu bremsen und neue Brennpunkte zu schaffen – bei Refinanzierung, politischer Umsetzbarkeit und Glaubwürdigkeit. Die Verteilungsfrage rückt ins Zentrum: Steuerzahler, Sparer, künftiges Wachstum – oder Inflation als „stille“ Entschuldung. Ein gewisses Mass an Inflation wirkt für hoch verschuldete Staaten entlastend, indem es reale Schuldenlasten reduziert – ein Anreiz, den man als Anleger nicht ignorieren sollte.

USA: Fiskalischer Impuls, steigende Zinslast.

Ab 2026 wirken weitere Bestimmungen des 2025 verabschiedeten Fiskalpakets „One Big Beautiful Bill Act“. Steuer- und Abzugsänderungen stützen Einkommen und Konsum – wachstumsfreundlich, aber potenziell inflationär. Gleichzeitig bleibt das Defizit hoch (rund 6 % des BIP), selbst ausserhalb einer Rezession. Die rasche Refinanzierung grosser Schuldenvolumen erhöht das Risiko steigender Langfristzinsen – auch bei Leitzinssenkungen (Term Premium). Die Teilfinanzierung über Zölle verschiebt die Lasten, löst das strukturelle Problem jedoch nicht und hält den Preisdruck aufrecht.

Europa: Mehr fiskalischer Spielraum – Deutschland als Wendepunkt.

Auch Europa balanciert zwischen Investitionsbedarf und fiskalischer Disziplin, doch der Ton hat sich verändert. Deutschland hat die Schuldenbremse gelockert und ein umfangreiches Infrastruktur- und Verteidigungspaket aufgesetzt. Für 2026 wird ein Anstieg der staatlichen Investitionen um rund 20 % erwartet – ein markanter Bruch mit der fiskalischen Zurückhaltung der vergangenen Jahre.

Damit gewinnt Fiskalpolitik auch in Europa spürbar an Schlagkraft. Die Erfahrung der letzten Dekade zeigt, dass die vergleichsweise geringe fiskalische Unterstützung ein wesentlicher Grund für das Wachstumsgefälle gegenüber den USA war. Der fiskalische Kurswechsel ist wachstumsfreundlich, bleibt jedoch nicht ohne Folgen für die Verschuldung.

Zusammenspiel mit der Geldpolitik.

Entscheidend ist weniger die Grösse der Fiskalpakete als ihr Zusammenspiel mit der Geldpolitik. Steigende Zinslasten erhöhen den politischen Druck, den geldpolitischen Kurs nicht zu restriktiv zu gestalten – eine Form von „Fiskaldominanz light“, die den Handlungsspielraum der Zentralbanken weiter einengt.

Nicht die Höhe der Schulden allein ist das Problem – sondern ihr Preis. Die Fiskalpolitik dürfte 2026 wachstumsstützend wirken. Steigende Unsicherheit, höhere Risikozuschläge für lange Laufzeiten und nachlassendes Vertrauen könnten sie jedoch vom Rückenwind zum Bumerang machen - ein Umfeld, das insbesondere Gold weiterhin strukturell unterstützt.

Geopolitik & Zölle: Tiefer von hier an?

Auch bei etwas tieferem Wachstum bleibt Politik ein zentraler Preistreiber. 2026 sind erneut die US-Zölle eine Quelle erhöhter Unsicherheit.

Verzögerte Wirkung, steigender Druck.

Die vollen Effekte der Trump-Zölle sind erst teilweise sichtbar. Vorzieheffekte und Zollfreilager haben Kosten ins Jahr 2026 verschoben. Zunehmend werden sie beim US-Konsumenten sichtbar – mit wachsender Unzufriedenheit und politischem Druck. Mit Blick auf die Midterms im November 2026 gewinnt die Frage an Gewicht, ob Zölle von der Trump-Administration gelockert werden, um Wähler zurückzugewinnen. Handelspolitik wird damit explizit Innenpolitik.

USA: Tarife wirken wie eine Steuer.

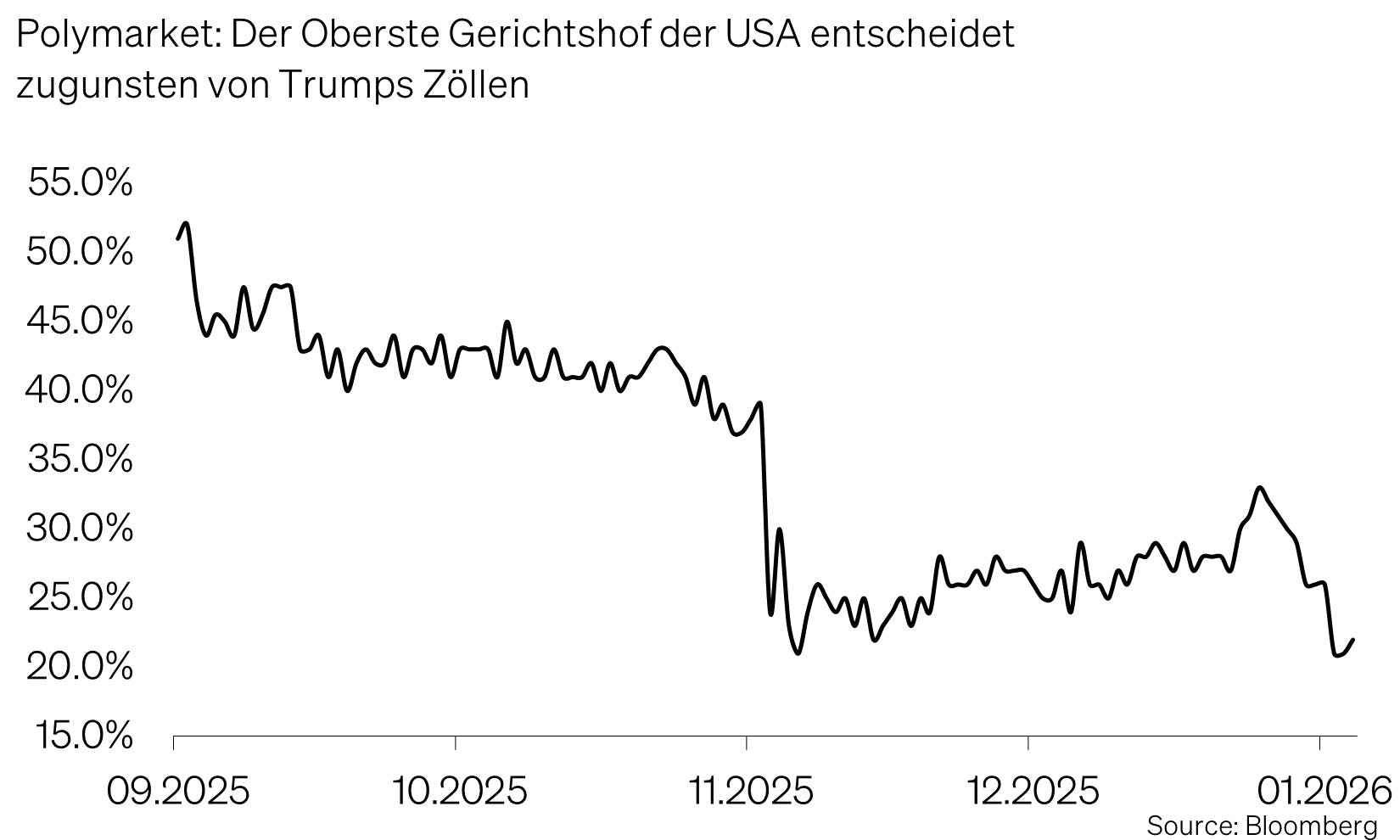

Das Tarifregime aus 2025 wirkt fort – 25 % auf Autos und Teile sowie höhere Stahl- und Aluminiumzölle. Importpreise und Kostenbasis bleiben erhöht. Hinzu kommt juristisches Event-Risiko: Teile der Zölle könnten vom Supreme Court gekippt werden – mit potenziell abrupten Marktreaktionen.

Geopolitik: neue Eskalationsstufe.

Die US-Operation gegen Venezuela markiert einen Bruch mit multilateralen Spielregeln. Washington signalisiert, wirtschaftliche Interessen notfalls auch militärisch durchzusetzen. Für Märkte bedeutet das: mehr geopolitische Schocks, höhere Risikoaufschläge und eine wachsende Bedeutung von Energie- und Rohstoffpolitik.

China & Europa: Entspannung bleibt fragil.

Extreme US-Zolldrohungen wurden zwar vorerst gestoppt, strukturell bleibt der Konflikt bestehen. Chinas Überkapazitäten exportieren Preisdruck und provozieren Gegenmassnahmen. In Europa werden Ausgleichszölle – etwa auf chinesische E-Autos – real, Gegenzölle belasten einzelne Länder, und ab 2026 entfällt die Zollfreigrenze für günstige E-Commerce-Sendungen.

Für Anleger entscheidend:

- Zölle sind grundsätzlich wachstumsschädlich. Sie erhöhen Kosten, verzerren Handelsströme und wirken wie eine Steuer auf Unternehmen und Konsumenten.

- Zweitrundeneffekte blieben bislang begrenzt. Margen wurden belastet, ein breiter Inflationsschub blieb jedoch aus.

- Politische Anreize sprechen für Entspannung: Mit Blick auf die Midterms 2026 und die zunehmende Affordability-Krise in den USA wächst der Druck, weitere Zölle zurückzunehmen.

- Gerade in politisch geprägten Marktphasen erweist sich ein klarer Anlageprozess als wertvoller als jede kurzfristige Einschätzung.

Globales Wachstum: Nicht ob – sondern wo

Die Weltwirtschaft wächst 2026 weiter – aber nicht im Gleichschritt. Deglobalisierung und uneinheitliche Industriepolitik fragmentieren die Konjunktur.

Basisszenario: positives Wachstum.

Der Konsens erwartet für 2026 rund 3,0 % globales Wachstum – etwas weniger als 2024 und 2025, aber klar positiv. Entscheidend ist weniger das Niveau als die Struktur: Wachstum wird stärker von Investitionen und staatlichen Impulsen getragen, weniger vom Konsum.

Drei Wachstumspole.

- USA: Abkühlung auf rund 1,7 % (OECD). Ein nachlassender Arbeitsmarkt, geringere Immigrationseffekte und Zölle bremsen – kein Absturz, aber weniger Tempo.

- Eurozone: Moderates Wachstum um 1,2 %. Lockerere Finanzierungsbedingungen stützen, geopolitische Unsicherheit und Handelspolitik dämpfen.

- Schweiz: Wachstum um ~1,3 %, getragen von stabiler Binnenwirtschaft und Exporten, jedoch stark währungsabhängig.

- China: Mit rund 4,5 % weiterhin der grösste Einzelbeitrag zum globalen Wachstum – zugleich der grösste Unsicherheitsfaktor. Exporteffekte laufen aus, der Immobiliensektor bleibt belastend.

Investitionen ersetzen Konsum als Wachstumstreiber.

Der Charakter des Wachstums verändert sich. Künstliche Intelligenz, Infrastruktur, Energiewende und Verteidigung treiben die Investitionstätigkeit. Konsum bleibt relevant, verliert aber an Dominanz – insbesondere dort, wo Kaufkraft durch Inflation und höhere Zinsen belastet ist. Handelsfriktionen und Zölle bremsen den Welthandel und machen Wachstum weniger selbsttragend.

Soft Landing – oder No Landing.

Die Risiken liegen weniger in einem Nachfrageeinbruch als in Schocks und politischen Fehlentscheidungen. Zu starkes Wachstum erhöht das Inflationsrisiko („No Landing“), zu schwaches belastet Gewinne und Investitionen.

Produktivität als Joker – aber nicht für 2026.

Ein KI-getriebener Produktivitätsschub könnte mittelfristig höheres Wachstum ohne zusätzlichen Inflationsdruck ermöglichen – ein seltenes positives Szenario. Für 2026 ist es jedoch zu früh, von einem breiten, messbaren Durchbruch auszugehen. Die Kapitalinvestitionen werden bereits 2026 spürbar zum Wachstum beitragen, während messbare Produktivitätsgewinne erst zeitverzögert folgen. (Siehe AI & Capex Boom)

AI- & Capex-Boom: Wachstumsmotor

Künstliche Intelligenz ist kein reiner Software-Zyklus. Der Boom gleicht einem Bau-, Energie- und Infrastrukturprogramm: Rechenzentren, Chips, Stromnetze, Kühlung. Genau dieser Infrastrukturausbau macht das Thema 2026 zu einem festen Punkt auf der Agenda jedes Anlegers.

Investitionen jetzt, Produktivität später.

AI treibt den Capex (Capital Expenditures), also den Ausbau und die Erneuerung der operativen Infrastruktur von Unternehmen sofort, messbare Produktivitätsgewinne folgen mit Verzögerung. Die grossen Tech-Konzerne investieren 2025/26 zusammen über 300 Mrd. USD pro Jahr, insgesamt rund 1 Bio. USD bis 2027. Dieser Kapazitätsaufbau wirkt wachstumsstützend, kann aber über Engpässe und Kosten auch temporär inflationär wirken. 2026 ist primär ein Jahr des Aufbaus – nicht der Ernte.

Ein junger, globaler Capex-Zyklus.

Der Investitionszyklus ist historisch gross, aber noch jung. Um frühere Tech-Booms zu erreichen, müsste der AI-Capex weiter skalieren – was aktuell geschieht. Der Wettlauf ist global, nicht nur eine US-Story: Auch China baut trotz Exportkontrollen massiv AI-Infrastruktur auf und erhöht seine Chip- und Rechenzentrums-Kapazitäten.

Energie wird zum limitierenden Faktor.

Der Strombedarf von Rechenzentren wächst rasant. In den USA entfallen bereits rund 4–5 % des gesamten Stromverbrauchs auf Data Centers; bis 2030 könnte dieser Anteil Richtung 10–12 % steigen. Global dürfte der Stromverbrauch von Rechenzentren von rund 860 TWh heute auf über 1’500 TWh bis 2030 wachsen. Netze, Anschlüsse und Genehmigungen werden 2026 zum Flaschenhals. Big Tech sichert sich Energie zunehmend strategisch – entscheidend die Frage, ob Rechenzentren tatsächlich ans Netz gehen.

Halbleiter: Kapazitäten wachsen – Abhängigkeiten bleiben.

Die globale Chip-Kapazität erreicht neue Rekorde (über 30 Mio. Wafer/Monat). Besonders stark wächst China, während die USA und Europa mit zeitlicher Verzögerung aufholen. Bei führenden AI-Chips bleibt die Produktion jedoch hoch konzentriert. Kapazitätsausbau reduziert Knappheit, nicht aber geopolitische Abhängigkeiten.

Politik und Regulierung als Volatilitätsfaktor.

Exportkontrollen, Zölle und Genehmigungsverfahren beeinflussen Timing und Rentabilität. In Europa wird Regulierung konkreter (AI Act) – mit Compliance-Kosten und Effekten auf Markteinführung und Skalierung.

Für Anleger entscheidend:

- Der AI-Capex hat historische Dimensionen erreicht – und viele Bewertungen reflektieren diesen Optimismus bereits. Das erhöht das Risiko für eine Korrektur.

- Profiteure sind vor allem Engpass-Löser: Chips, Energie, Netze, Kühlung und Infrastruktur – weniger software Anwendungen.

- Produktivität und Cashflows folgen dem Capex zeitverzögert. Timing und Bewertung bleiben entscheidend.

AI bleibt 2026 ein zentraler Wachstumstreiber. Wie stark sich dieses Potenzial entfaltet, hängt jedoch auch vom Infrastrukturausbau und Genehmigungen ab.

Outlook 2026 – Fazit & Positionierung

2026 markiert den Übergang in ein Umfeld mit deutlich weniger geldpolitischem Rückenwind. Zinssenkungen verlieren an Bedeutung, während Fiskalpolitik, geopolitische Entscheidungen und reale Investitionen die Marktdynamik bestimmen. Inflation bleibt strukturell erhöht, Zinsen volatil, und die Risikoprämien in mehreren Anlageklassen sind tief.

Die fünf skizzierten Kräfte wirken nicht isoliert, sondern prägen gemeinsam Inflation, Zinsen, Volatilität und die Qualität der Erträge. Daraus leitet sich eine klare und strukturierte Positionierung ab, wobei unser bewährtes Indikatorenmodell als zentrales Orientierungsinstrument für die Allokations-entscheidungen dient.

Kernbotschaften & Handlungsempfehlungen für Anleger 2026

Liquidität diszipliniert einsetzen

Liquidität dient der Stabilisierung und Flexibilität, nicht der Renditegenerierung. In einem Umfeld struktureller Inflation verliert Bargeld real an Kaufkraft. Liquidität sollte daher bewusst taktisch eingesetzt werden – für Rebalancing, Korrekturen und Opportunitäten – nicht als strategischer Portfolioanker.

Anleihen liefern Erträge – aber selektiv

Anleihen bleiben 2026 neutral positioniert und erfüllen primär eine Ertrags- und Stabilitätsfunktion. Regionale Unterschiede sind zentral: Attraktive Renditen bestehen weiterhin im USD-Raum, ein neutrales Umfeld im EUR, während CHF-Anleihen aufgrund tiefer Zinsen wenig attraktiv bleiben.

Vor dem Hintergrund expansiver Fiskalpolitik sind solide Unternehmensanleihen gegenüber Staatsanleihen zu bevorzugen. Gleichzeitig begrenzen tiefe Risikoaufschläge das Ertragspotenzial bei höherem Kreditrisiko. Wandelanleihen und inflationsgeschützte Anleihen bleiben wichtige Bestandteile der strategischen Allokation, da sie zusätzliche Diversifikation und Schutz vor unerwarteten Inflationsimpulsen bieten.

Aktien bleiben unverzichtbar

Aktien sind langfristig der zentrale Baustein für realen Vermögenserhalt und Inflationsschutz. Gleichzeitig signalisieren tiefe Aktienrisikoprämien und ein gestiegener Risikoindex eine erhöhte Anfälligkeit für negative Überraschungen. Investiert bleiben ist entscheidend, jedoch mit Fokus auf Qualität und Selektion. Bevorzugt werden:

- der Schweizer Aktienmarkt mit stabilen Geschäftsmodellen

- Qualitätsdividenden mit verlässlichen Cashflows

- strukturelles Wachstum im Bereich Künstliche Intelligenz

- Schwellenländer, mit Schwerpunkt auf China, wo Bewertungen und langfristige Wachstumschancen relativ attraktiv sind.

In Phasen ausgeprägter Euphorie kann eine temporäre Reduktion oder Absicherung sinnvoll sein – nicht als Marktausstieg, sondern zur Stabilisierung des Renditeprofils.

Alternative Anlagen gezielt einsetzen

Alternative Anlagen sollen 2026 vor allem zur Diversifikation beitragen. Entscheidend ist eine neutrale bis tiefe Korrelation zu Aktien. Gold bleibt ein zentraler Portfolio-Bestandteil als Absicherung gegen geopolitische Risiken, Inflationsüberraschungen und Vertrauensverluste in Papierwährungen. Weitere alternative Strategien sollten strikt nach ihrer Diversifikationsqualität selektiert werden.

Volatilität akzeptieren und nutzen

Volatilität ist strukturell erhöht und kein Ausnahmezustand. Nach mehreren Jahren überdurchschnittlicher Aktienrenditen steigt das Risiko temporärer Übertreibungen. Aktives Rebalancing, selektive Absicherung und Disziplin in der Allokation werden damit zu zentralen Erfolgsfaktoren.

Fazit:

Anlageerfolg entsteht auch 2026 nicht durch Timing, sondern durch Struktur, Qualität und konsequente Selektion. Liquidität bleibt taktisch notwendig, strategisch jedoch kostspielig.

Anleihen liefern Erträge, ersetzen aber keinen Inflationsschutz. Aktien bleiben der wichtigste Baustein für realen Vermögenserhalt. Alternative Anlagen – insbesondere Gold – erhöhen die Robustheit des Portfolios.

Appendix & Disclaimer

Mit SoundInsights beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels SoundInsights anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Das vorliegende Dokument dient ausschliesslich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von SoundCapital (nachfolgend «SC») mit grösster Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäusserten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2026 SoundCapital.

Datenquelle: Bloomberg, BofA ML Research