SoundInsightN°38

Anleihen

Aktien

Strukturwandel: Wachstum statt Preisstabilität

Die geopolitischen Spannungen zwischen den USA und China haben sich im Oktober erneut verschärft. Washington erwägt laut Bloomberg umfassende Exportbeschränkungen für Software, die ein breites Spektrum kritischer Anwendungen betreffen könnten. Hintergrund ist Pekings Ankündigung, den Export seltener Erden zu begrenzen – jener Metalle, die für die globale Hightech-Industrie unverzichtbar sind.

Damit droht eine weitere Entkopplung der Technologie- und Lieferketten zwischen den beiden grössten Volkswirtschaften. Die jüngsten Entwicklungen zeigen, wie eng sich geopolitische Rivalität und Technologiepolitik inzwischen miteinander verweben.

Makroökonomischer Überblick

Die Weltwirtschaft bewegt sich in einer Übergangsphase – zwischen nachlassender Inflation und zunehmenden Wachstumsrisiken.

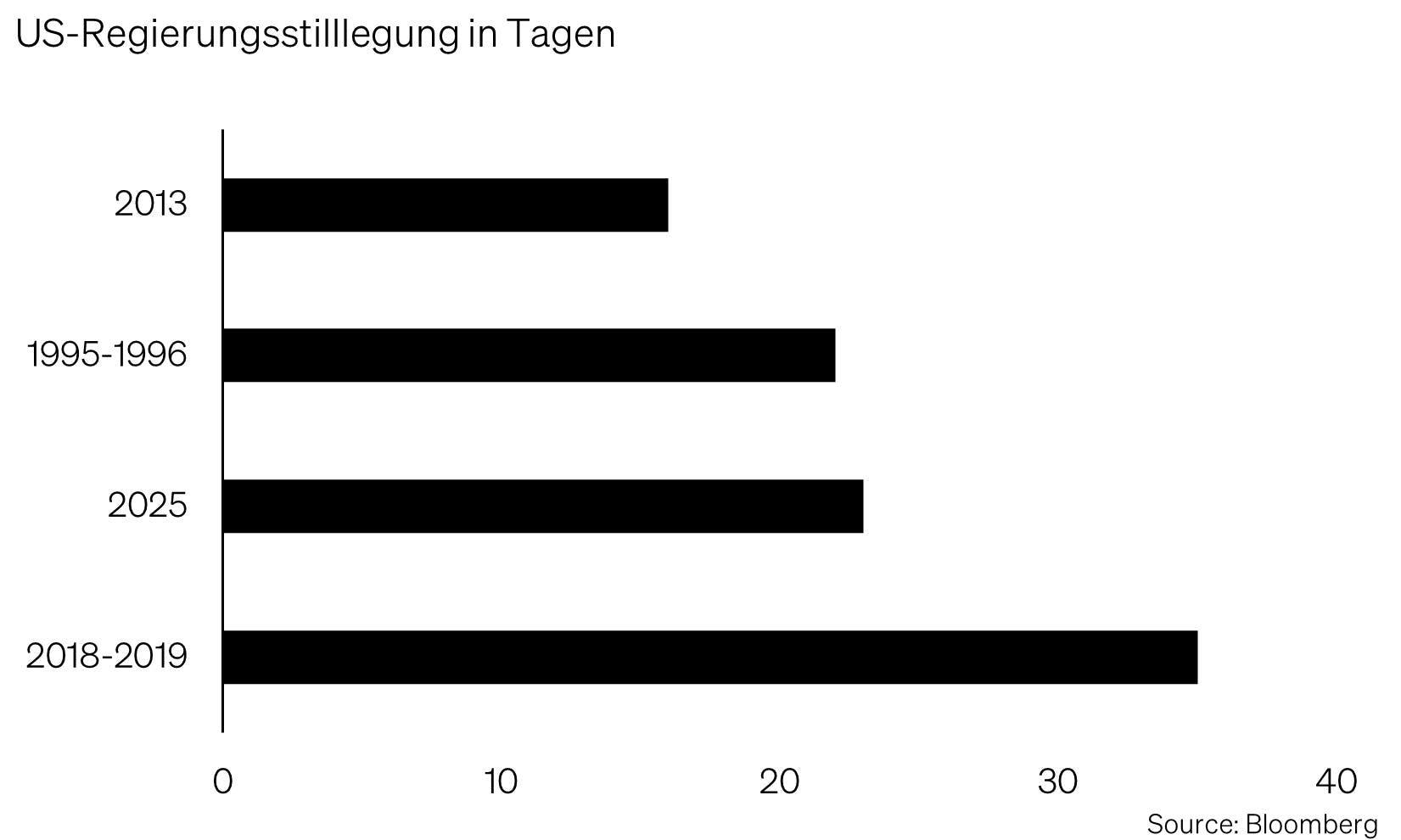

In den USA stagniert die wirtschaftliche Aktivität laut dem Beige Book der Fed, einem regelmässig erscheinenden Bericht über die regionale Wirtschaftslage. Konsum und Beschäftigung stützen die Konjunktur, doch die Dynamik flacht ab. Der Arbeitsmarkt bleibt stabil, Neueinstellungen erfolgen aber zurückhaltender. Der seit 1. Oktober anhaltende Government Shutdown, einer der längsten in der Geschichte, erschwert die Beurteilung der aktuellen Lage, da wichtige Wirtschaftsdaten fehlen.

Die Inflation liegt leicht über dem Ziel der Federal Reserve, zeigt aber eine rückläufige Tendenz – Raum genug für eine Zinssenkung um 0,25% Ende dieses Monats.

In Europa bleibt das Wachstum unterdurchschnittlich. Frankreichs Haushaltsstreit belastet die Eurozone, während Deutschlands Investitionsprogramme in Verteidigung und Infrastruktur langfristig Wachstumsimpulse setzen könnten.

Der wieder aufflammende Handelskonflikt zwischen den USA und China erhöht die Unsicherheit. Washington droht ab November mit Zöllen von bis zu 100 % auf chinesische Importe, während neue Hafengebühren die Transportkosten treiben. Trotz dieser Risiken notieren die Aktienmärkte nur knapp unter ihren Rekordständen, weil das Treffen zwischen Donald Trump und Xi Jinping als politische Entspannungschance gesehen wird.

Insgesamt zeigt sich die Weltwirtschaft widerstandsfähig, jedoch zunehmend von politischen Entscheidungen und geopolitischen Spannungen geprägt.

Kapitalmärkte & Unternehmensgewinne

Die Aktienmärkte schwankten im Oktober zwischen Nervosität und soliden Fundamentaldaten. Nach neuen Höchstständen zu Monatsbeginn folgte der stärkste Rückgang seit April, ausgelöst durch die Androhung neuer US-Zölle gegenüber China. In der Folge fielen die Renditen zehnjähriger US-Treasuries unter die Marke von 4 % – ein Signal für zunehmende Wachstumszweifel.

Im Anschluss sorgten die laufenden Ergebnisse der US-Berichtssaison für Stabilität. Eine aussergewöhnlich hohe Zahl an Unternehmen übertraf die Erwartungen der Analysten. Die allgemeine Gewinnentwicklung wird breiter getragen – insbesondere durch Finanzwerte, Industrie und ausgewählte zyklische Sektoren.

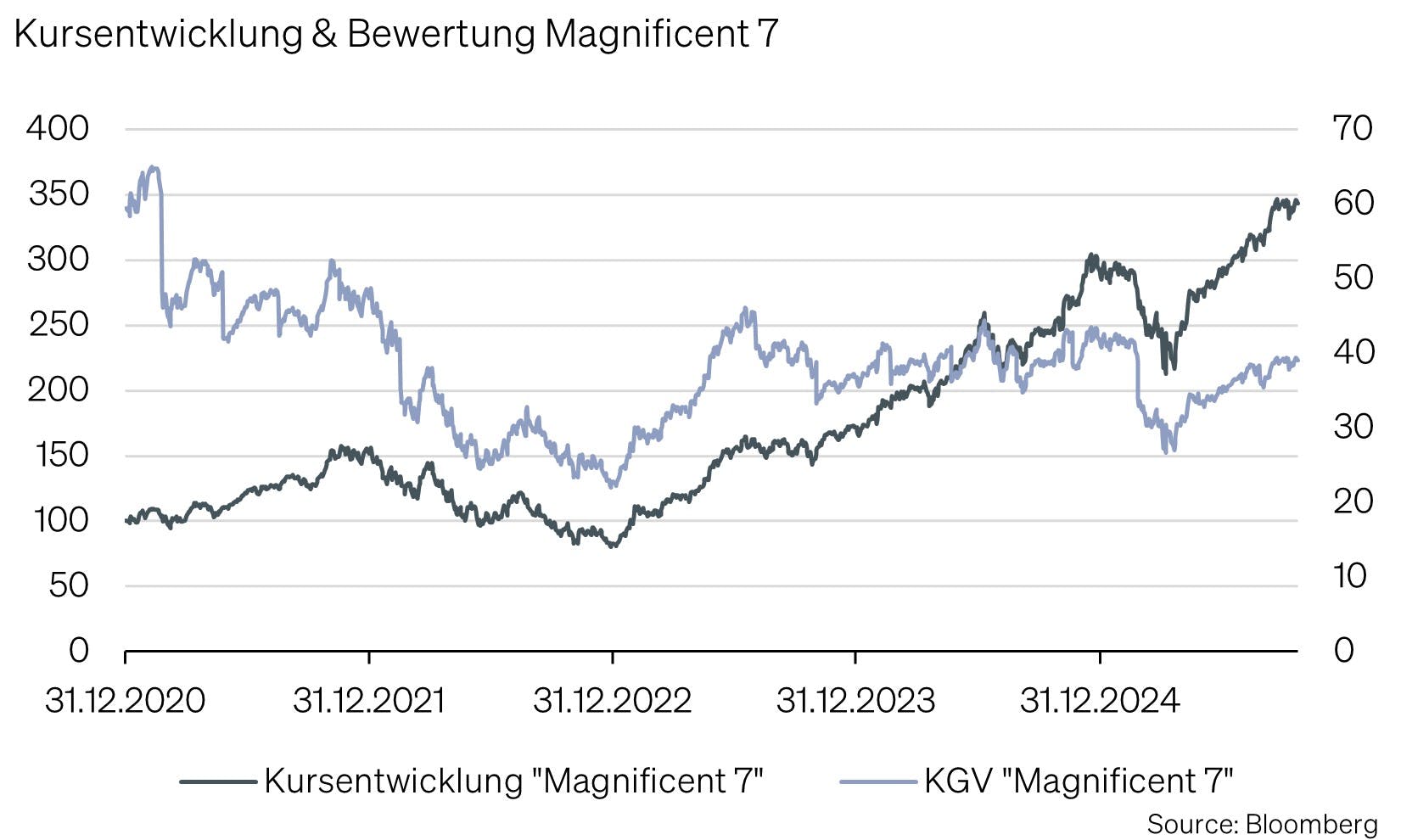

Im Technologiesektor bleibt das Momentum intakt. Massive Investitionen in Cloud- und KI-Infrastruktur beflügeln die Dynamik, nähren aber auch Bedenken über eine mögliche Überhitzung. Die starke Kapitalzufuhr und teils zirkulären Investitionen innerhalb des KI-Ökosystems erinnern an frühere Übertreibungsphasen. Gleichwohl unterscheiden sich die heutigen Bewertungen von der Dotcom-Ära: Viele führende Unternehmen erwirtschaften robuste Erträge, wodurch sich die Bewertungssituation strukturell gefestigt hat.

Von der Inflations- zur Wachstumsdiagnose

Nach zwei Jahren im Zeichen der Inflationsbekämpfung richtet sich der Blick der Märkte zunehmend auf die Tragfähigkeit des globalen Wachstums. Drei Faktoren prägen diesen Übergang:

- Politik: Der US-Government-Shutdown und die Handelskonflikte erzeugen kurzfristige Unsicherheit, aber auch Druck auf geldpolitische Lockerung.

- Ertragsbreite: Die Gewinnüberraschungen weiten sich über Nicht-Tech-Sektoren aus – eine wichtige Voraussetzung für nachhaltigeres Wachstum.

- Zinszyklus: Eine Lockerung der US-Geldpolitik könnte als entscheidender Impuls wirken.

Nach Jahren hoher USD-Zinsen lagern enorme Mittel in Geldmarktfonds. Laut Schätzungen der Bank of America halten US-Haushalte rund 19,6 Billionen USD – potenzieller Treibstoff für die nächste Wachstumsphase. Sinkende Renditen könnten Kapital in renditestärkere Anlagen lenken, was Liquidität und Bewertungen stützen würde.

Entscheidend bleibt, dass die Konjunktur stabil genug verläuft, um Vertrauen in eine „sanfte Landung“ zu festigen. Gelingt dies, dürfte aus der derzeit „stillgelegten“ Liquidität neue Nachfragekraft entstehen.

Implikation:

Portfolios sollten qualitätsorientiert bleiben, zugleich aber selektiv dynamische Elemente integrieren – etwa Industrie, ausgewählte Infrastrukturzulieferer im KI-Bereich. Längere Anleihe-Durationen (USD) dienen wieder als Schockabsorber, insbesondere bei Wachstums- statt Inflationsschocks.

Positionierung & Strategie

Anleihen

- Duration: Präferenz für längere Laufzeiten in USD und GBP, da der Zinszyklus seinen Höhepunkt überschritten hat. Neutrale Laufzeiten in EUR, kürzere in CHF.

- Qualität: Fokus auf Investment-Grade-Anleihen mit soliden Bilanzen; Hochzinsanleihen bleiben aufgrund tiefer Risikoaufschläge untergewichtet.

Aktien

- Regionen: Bevorzugt Schweiz und Emerging Markets mit Fokus auf China.

- Sektoren: Fokus auf Unternehmen, die vom Ausbau der KI-Infrastruktur profitieren.

- Stilfaktoren: Präferenz für Qualitäts- und Cashflow-starke Dividendenaktien. Die bisherige Low-Volatility-Strategie in den USA wurde zugunsten einer Benchmark-näheren Allokation angepasst.

Alternative Anlagen

- Rohstoffe: Gold bleibt als strategischer Diversifikator leicht übergewichtet. Nach der starken Kursentwicklung erscheint eine partielle Gewinnmitnahme aufgrund erhöhter Volatilität weiterhin sinnvoll.

Ausblick & Fazit

Die Finanzmärkte bewegen sich im Spannungsfeld zwischen geopolitischen Risiken und robusten Unternehmensgewinnen. Trotz wachsender Unsicherheiten überwiegt das Bild einer stabilen, wenn auch moderateren Expansion.

Wir sehen die Märkte derzeit in einer Übergangsphase – von Inflationssorgen hin zu Wachstumsfragen. Eine behutsame Lockerung der Geldpolitik und eine weiterhin solides Gewinnwachstum könnten 2026 den Rahmen für ein konstruktives Anlageumfeld schaffen.

Appendix & Disclaimer

Mit SoundInsights beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels SoundInsights anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Das vorliegende Dokument dient ausschliesslich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von SoundCapital (nachfolgend «SC») mit grösster Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäusserten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2025 SoundCapital.

Datenquelle: Bloomberg, BofA ML Research