SC — INSIGHTN°48

SoundInsightN°42

01

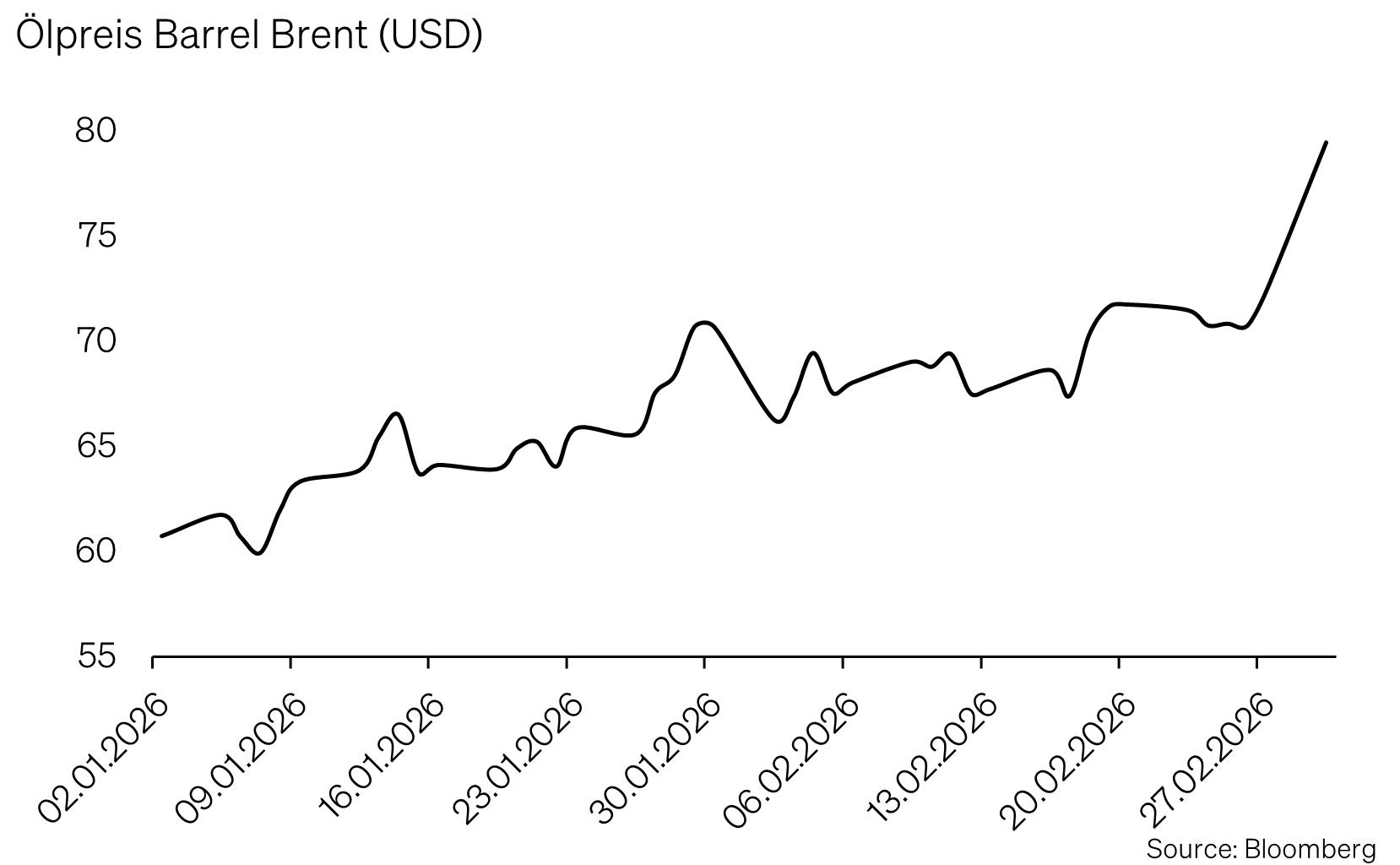

Ölpreisschock wohl zeitlich begrenzt

02

Strasse von Hormus als Schlüsselrisiko

03

Anlagestrategie bleibt defensiv positioniert

04

Edelmetalle zeigen extreme Volatilität

Anleihen

Einschätzung

Zinsniveau

Risikoaufschläge

Nicht attraktivAttraktiv

Aktien

Einschätzung

+1

Risikoprämie

Frühindikatoren

Risikoindex

Nicht attraktivAttraktiv

Veröffentlicht am 3.3.2026 von Christian Luchsinger

Geopolitische Eskalation im Nahen Osten

Noch vor wenigen Tagen dominierten die juristischen Rückschläge von Donald Trump bei den Handelszöllen die Schlagzeilen. Der Oberste Gerichtshof der USA erklärte zentrale Strafzölle für rechtswidrig – ein politisch wie wirtschaftlich bedeutendes Signal. Inzwischen überlagert die Eskalation rund um den Iran die innenpolitischen Themen – mit potenziell deutlich nachhaltigeren wirtschaftlichen Auswirkungen.

Was ist geschehen?

Am Wochenende führten die USA gemeinsam mit Israel koordinierte Angriffe auf Ziele im Iran durch. Vorausgegangen waren monatelange Verhandlungen über ein neues Atomabkommen, die aus Sicht Washingtons ohne zufriedenstellendes Ergebnis blieben. Die Luft- und Raketenangriffe richteten sich nach offiziellen Angaben gegen militärische und nukleare Infrastruktur. Medienberichten zufolge kam dabei auch Irans oberster Führer, Ali Khamenei, ums Leben. Teheran reagierte mit Gegenangriffen auf israelische und US-amerikanische Militärpositionen in der Region. Die Lage bleibt angespannt – und ökonomisch relevant.

Der Ölpreis als Übertragungsmechanismus

Dieser geopolitische Konflikt beeinflusst vor allem die Energiepreise. Entsprechend sprang der Ölpreis der Sorte Brent um rund 9 % an. Analysten gehen davon aus, dass ein begrenzter militärischer Konflikt einen temporären Anstieg von etwa 10–15 USD pro Barrel auslösen könnte. Entscheidend ist jedoch weniger die erste Marktreaktion als die Frage, ob es zu realen Angebotsunterbrechungen kommt.

Das strategische Nadelöhr

Im Zentrum steht die Strasse von Hormus – eine der wichtigsten Energietransitrouten der Welt. Rund ein Fünftel des globalen Öl- und LNG-Handels passiert dieses Nadelöhr. Bereits partielle Störungen könnten zusätzliche Risikoaufschläge verursachen. Eine längerfristige Blockade hätte hingegen spürbare globale Folgen. Gleichzeitig befindet sich der Ölmarkt derzeit nicht in einer strukturellen Unterversorgung. Solange Transportwege offen bleiben, könnten Preisspitzen daher begrenzt bleiben.

Makroökonomische Einordnung

Für Inflation und Wachstum ist weniger die Höhe als vielmehr die Dauer eines Ölpreisschocks entscheidend. Ein Anstieg um 10 % würde die US-Inflation nach Schätzungen nur temporär um wenige Zehntelprozentpunkte erhöhen; die Kerninflation bliebe weitgehend stabil. Notenbanken reagieren in solchen Situationen primär auf verankerte Inflationserwartungen – nicht auf einmalige Energieimpulse.

Bewertungen treffen auf Unsicherheit

US-Aktien notieren aktuell auf Bewertungsniveaus oberhalb historischer Durchschnittswerte früherer Ölkrisen. Das erhöht die Anfälligkeit für abrupte Risikoaversion. Die bislang moderate Volatilität signalisiert jedoch, dass die Märkte derzeit eher von einer begrenzten Eskalation ausgehen.

Politökonomische Realitäten

Ein dauerhaft hoher Ölpreis wäre politisch und inflationsseitig kostspielig – nicht nur in den USA. Entsprechend besteht auf mehreren Seiten ein Interesse, eine unkontrollierte Eskalationsspirale zu vermeiden. Da die militärische Initiative von Washington ausging, dürfte auch dort der Druck hoch sein, in der gesamten Region eine rasche Stabilisierung zu erreichen.

Hinzu kommt die unmittelbare wirtschaftliche Dimension: Mit Dubai ist aktuell der weltweit grösste internationale Flugknotenpunkt faktisch «grounded». Der Luftverkehr in einer der zentralen Drehscheiben zwischen Europa, Asien und Afrika ist massiv eingeschränkt. Die Auswirkungen betreffen nicht nur den Tourismus, sondern globale Lieferketten, Geschäftsreisen und Frachtströme. Gerade diese direkte Störung zentraler Infrastruktur verdeutlicht, wie hoch das ökonomische Interesse an einer schnellen Deeskalation ist – regional wie international.

Einordnung für Investoren

Historisch führten rohstoffgetriebene Schocks infolge regional begrenzter Konflikte häufig zu kurzfristigen Marktreaktionen – jedoch selten zu dauerhaften strukturellen Brüchen, sofern keine nachhaltigen Angebotsunterbrechungen eintraten.

Entscheidend bleibt daher die physische Dimension des Konflikts – nicht die mediale. Für Investoren gilt: Erhöhte Volatilität ist Ausdruck von Unsicherheit, nicht automatisch einer strukturellen Neubewertung.

In vergleichbaren Situationen erwiesen sich Phasen ausgeprägter Risikoaversion häufig eher als Opportunität denn als Wendepunkt. Die Lage verlangt Aufmerksamkeit – jedoch keine vorschnelle strategische Neuausrichtung.

Positionierung des Anlagekomitees

Im Februar wurden keine taktischen Anpassungen vorgenommen. Trotz erhöhter geopolitischer Spannungen sehen wir aktuell keinen Anlass für eine grundlegende Neupositionierung.

Anleihen

Der Fokus liegt weiterhin auf Unternehmensanleihen hoher Bonität. Investment-Grade-Emittenten mit stabilen Bilanzen und verlässlichen Cashflows werden bevorzugt. Hochzinsanleihen und nachrangige Strukturen meiden wir bewusst. Angesichts enger Kreditspreads erscheint die zusätzliche Rendite tieferer Qualitäten derzeit nicht angemessen kompensiert.

Im Bereich Private Credit haben zuletzt mehrere Fälle Fragen zur Transparenz aufgeworfen. Berichtet wurde über mutmassliches «Double Pledging», also die Mehrfachverpfändung identischer Sicherheiten. Solche Vorfälle verdeutlichen: Der stark gewachsene Markt für Private Debt ist teilweise ausserhalb klassischer bankregulatorischer Strukturen entstanden. In Stressphasen treten mögliche Schwachstellen deutlicher zutage. Eine Eskalation der Situation könnte Opportunitäten eröffnen; derzeit halten wir jedoch keine direkten Engagements.

Aktien

Die Aktienpositionierung bleibt unverändert. Schwerpunkte setzen wir weiterhin im Bereich Energieinfrastruktur, bei Qualitätsdividenden-Titeln sowie bei ausgewählten Unternehmen im Umfeld künstlicher Intelligenz. Diese Segmente verbinden strukturelle Wachstumstreiber mit solider Fundamentallage.

Die im Januar eingegangenen schützenden Put-Optionen haben sich in der Phase erhöhter Volatilität als wirksam erwiesen. Angesichts des jüngsten Anstiegs der impliziten Volatilität haben wir die Position taktisch geschlossen. Weitere Massnahmen werden wir prüfen und kommunizieren.

Alternative Anlagen

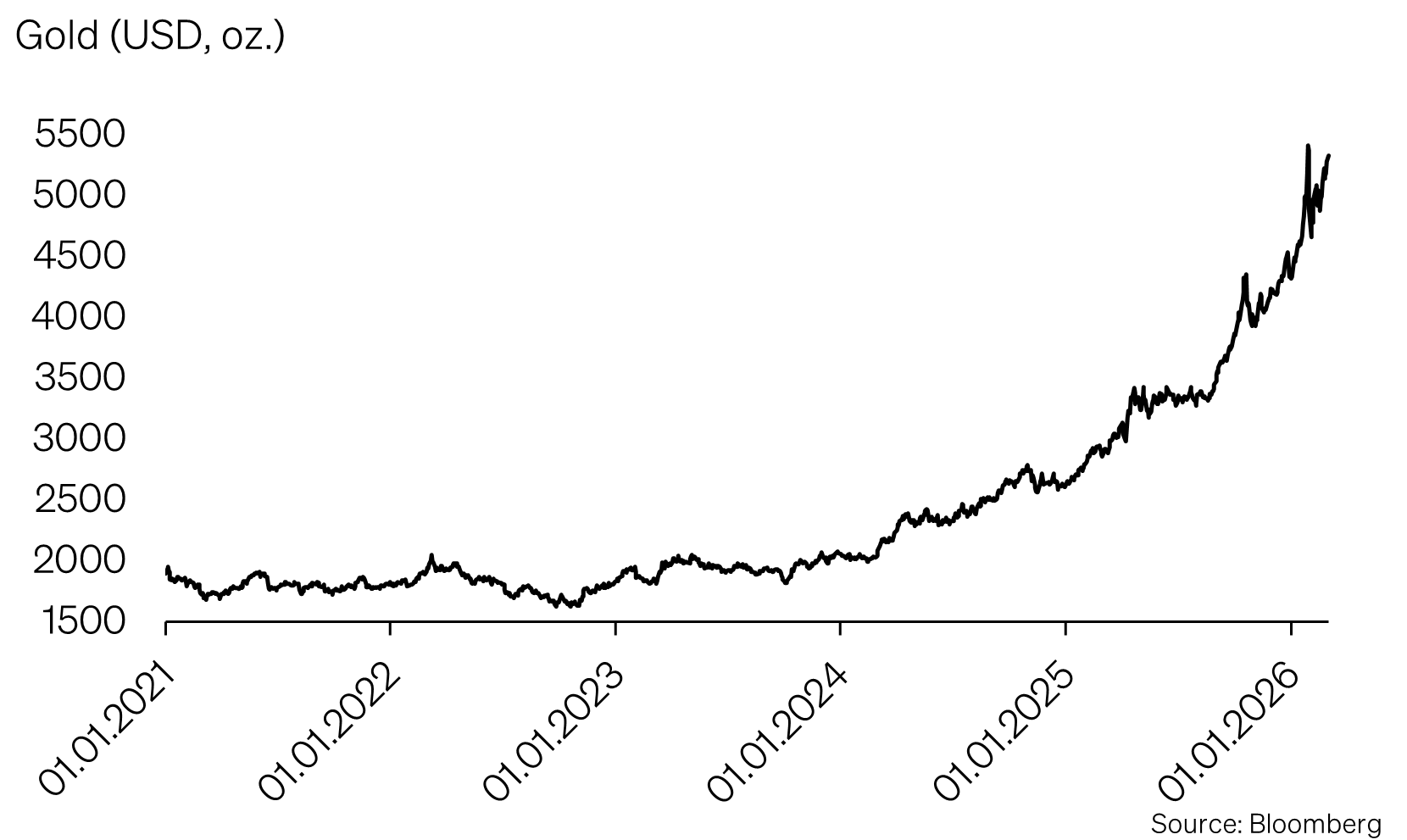

Gold verzeichnete zu Jahresbeginn einen kräftigen Anstieg von zeitweise rund 30 %, gefolgt von einer Korrektur von etwa 22 %. Noch ausgeprägter war die Bewegung bei Silber, das innerhalb weniger Handelstage zwischenzeitlich fast 50 % verlor – ein historisch aussergewöhnlicher Ausschlag in dieser Geschwindigkeit.

Solche Bewegungen spiegeln häufig technische Faktoren wider: hohe spekulative Positionierungen, Hebelstrukturen und einseitige Marktstimmung. Dreht die Psychologie abrupt, verstärken sich die Bewegungen selbst.

Langfristig erfüllen Edelmetalle weiterhin eine Diversifikationsfunktion – insbesondere in Phasen erhöhter geopolitischer Unsicherheit. Kurzfristige Übertreibungen sind jedoch typisch, da diese Märkte stark von Kapitalflüssen und weniger von laufenden Erträgen geprägt sind.

Aus strategischer Perspektive bleibt entscheidend, zwischen struktureller Absicherungsfunktion und taktischer Marktmechanik zu unterscheiden. Wir bleiben bei einem Übergewicht von Gold.

Appendix & Disclaimer

Mit SoundInsights beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels SoundInsights anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Das vorliegende Dokument dient ausschliesslich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von SoundCapital (nachfolgend «SC») mit grösster Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäusserten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2026 SoundCapital.

Datenquelle: Bloomberg, BofA ML Research