SC — INSIGHTN°47

SoundInsightN°45

01

Die Q1-Gewinnsaison bestätigt den KI-Investitionszyklus fundamental.

02

Die Geldpolitik wird wieder anspruchsvoller: Wachstum und Inflation halten die Zinsen hoch.

03

Strom, Netze und Finanzierung werden zu den entscheidenden Engpässen der nächsten Phase.

Anleihen

Einschätzung

Zinsniveau

Risikoaufschläge

Nicht attraktivAttraktiv

Aktien

Einschätzung

Risikoprämie

Frühindikatoren

Risikoindex

Nicht attraktivAttraktiv

Veröffentlicht am 26.5.2026 von Christian Luchsinger

KI-Boom: Jetzt sprechen die Zahlen

In der letzten Ausgabe von SoundInsights haben wir argumentiert, dass die Märkte zunehmend besser darin werden, zwischen dem kurzfristigem Marktrauschen der Medien und dem strukturellen Signal der Fundamentaldaten zu unterscheiden. Vier Wochen später lässt sich diese Einschätzung präzisieren: Das Signal ist nicht nur stärker geworden – es beginnt, die Makrodaten sichtbar zu prägen.

Die Berichtssaison zum ersten Quartal 2026 zeigt eine wirtschaftliche Dynamik, die noch vor wenigen Monaten kaum jemand in diesem Ausmass erwartet hätte. Gleichzeitig kam es am Anleihenmarkt zu einer bemerkenswerten Verschiebung: Renditen steigen, Zinssenkungserwartungen schwinden, und die Geldpolitik entwickelt sich erstmals seit längerer Zeit wieder von einem Rückenwind zu einem potenziellen Gegenwind.

Diese beiden Entwicklungen sind enger miteinander verbunden, als es auf den ersten Blick scheint. Denn der KI-Boom ist nicht mehr nur eine Erzählung. Er zeigt sich inzwischen in Gewinnen, Investitionsbudgets, Auftragsbeständen, Strombedarf – und zunehmend auch in den Zinsmärkten.

Eine Gewinnsaison mit ungewöhnlicher Stärke

Rund 90 % der Unternehmen im S&P 500 haben ihre Zahlen für das erste Quartal 2026 vorgelegt. 83 % davon übertrafen die Gewinnerwartungen – deutlich mehr als der Fünfjahresdurchschnitt von 78 %. Das aggregierte Gewinnwachstum dürfte bei rund 29 % liegen. Damit wäre es das stärkste Quartal seit Ende 2021 und zugleich das sechste Quartal in Folge mit zweistelligem Gewinnwachstum.

Auch der Ausblick bleibt robust. Für das Gesamtjahr 2026 erwarten Analysten derzeit ein Gewinnwachstum von rund 22 %. Besonders auffällig: Die Schätzungen wurden seit Beginn der Berichtssaison nach oben angepasst. Normalerweise geschieht während einer laufenden Berichtssaison eher das Gegenteil.

Für Anleger ist das entscheidend. Denn steigende Kurse allein können immer auch durch Stimmung, Liquidität oder kurzfristige Euphorie getrieben sein. Steigende Gewinne dagegen sind die fundamentale Grundlage eines nachhaltigen Marktzyklus. Genau diese Grundlage liefert die aktuelle Berichtssaison.

KI: Aus Investitionen werden Cashflows

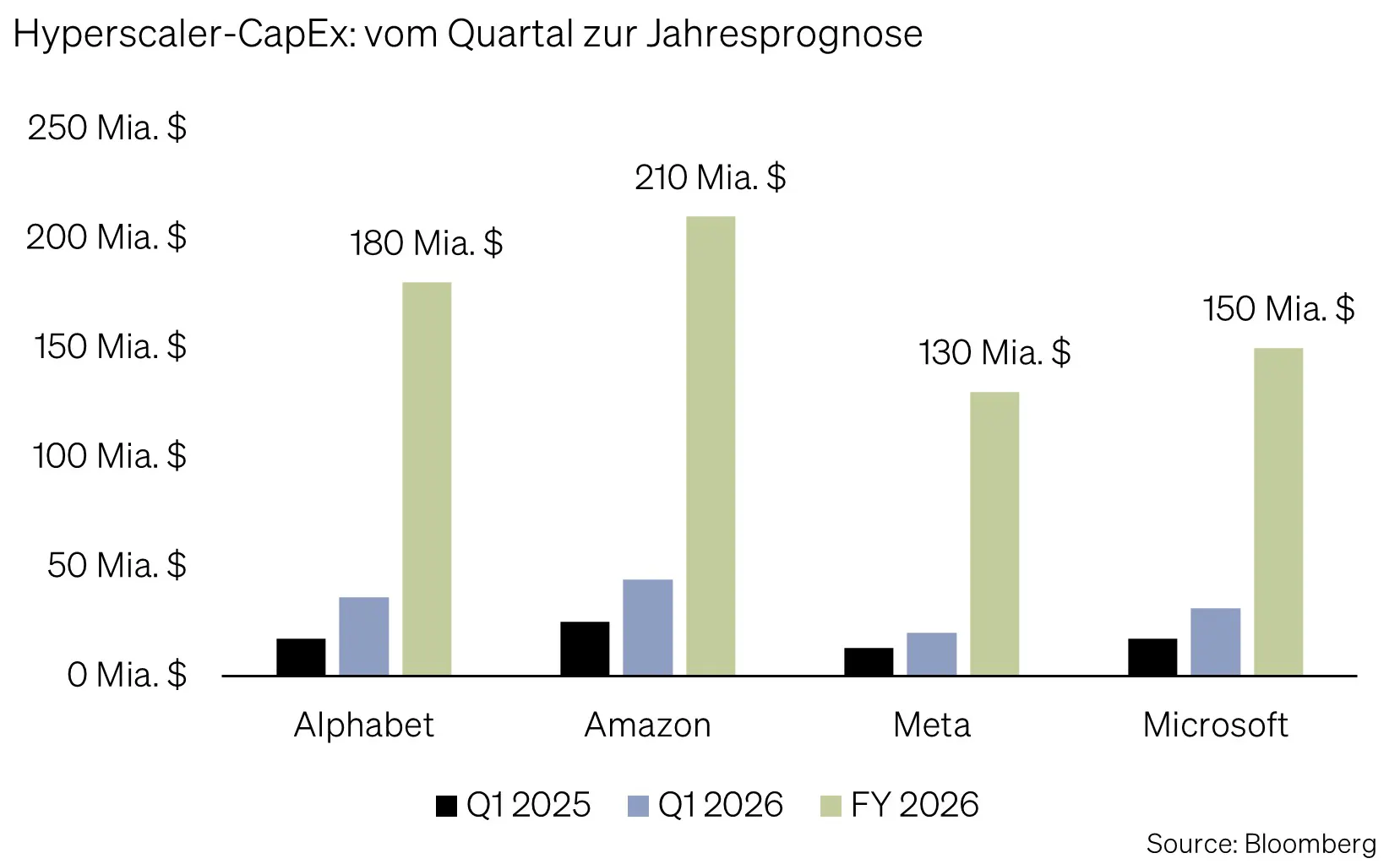

Der sichtbarste Wachstumstreiber bleibt die Künstliche Intelligenz. Die grossen Technologiekonzerne investieren weiter in einem Tempo, das historisch aussergewöhnlich ist.

Die Investitionen der führenden Hyperscaler haben sich gegenüber dem Q1 im Vorjahr nahezu verdoppelt:

- Alphabet: 36 Mrd. USD nach 17 Mrd. USD im Vorjahr

- Microsoft: 31 Mrd. USD nach 17 Mrd. USD

- Amazon: 44 Mrd. USD nach 25 Mrd. USD

- Meta: 20 Mrd. USD nach 13 Mrd. USD

Drei der vier grossen Anbieter haben ihre Investitionsprognosen für das Gesamtjahr erneut angehoben. Insgesamt werden für 2026 CapEx-Ausgaben von rund 725 Mrd. USD erwartet – fast doppelt so viel wie im Vorjahr. Rechnet man weitere Unternehmen hinzu, kommt Bloomberg Intelligence sogar auf gut 820 Mrd. USD.

Noch wichtiger ist die Nachfrageseite. Der Auftragsbestand von Google Cloud hat sich innerhalb eines Quartals von 240 auf über 460 Mrd. USD nahezu verdoppelt. CEO Sundar Pichai sprach offen davon, kurzfristig «compute-constrained» zu sein. Anders gesagt: Die Nachfrage ist da. Das Kapital ist da. Was fehlt, ist Kapazität.

Für Privatanleger ist das eine zentrale Botschaft. Der KI-Zyklus lebt nicht mehr primär von Erwartungen. Er zeigt sich zunehmend in realen Umsätzen, realen Aufträgen und realen Investitionen.

NVIDIA zeigt, wie stark die Nachfrage wirklich ist

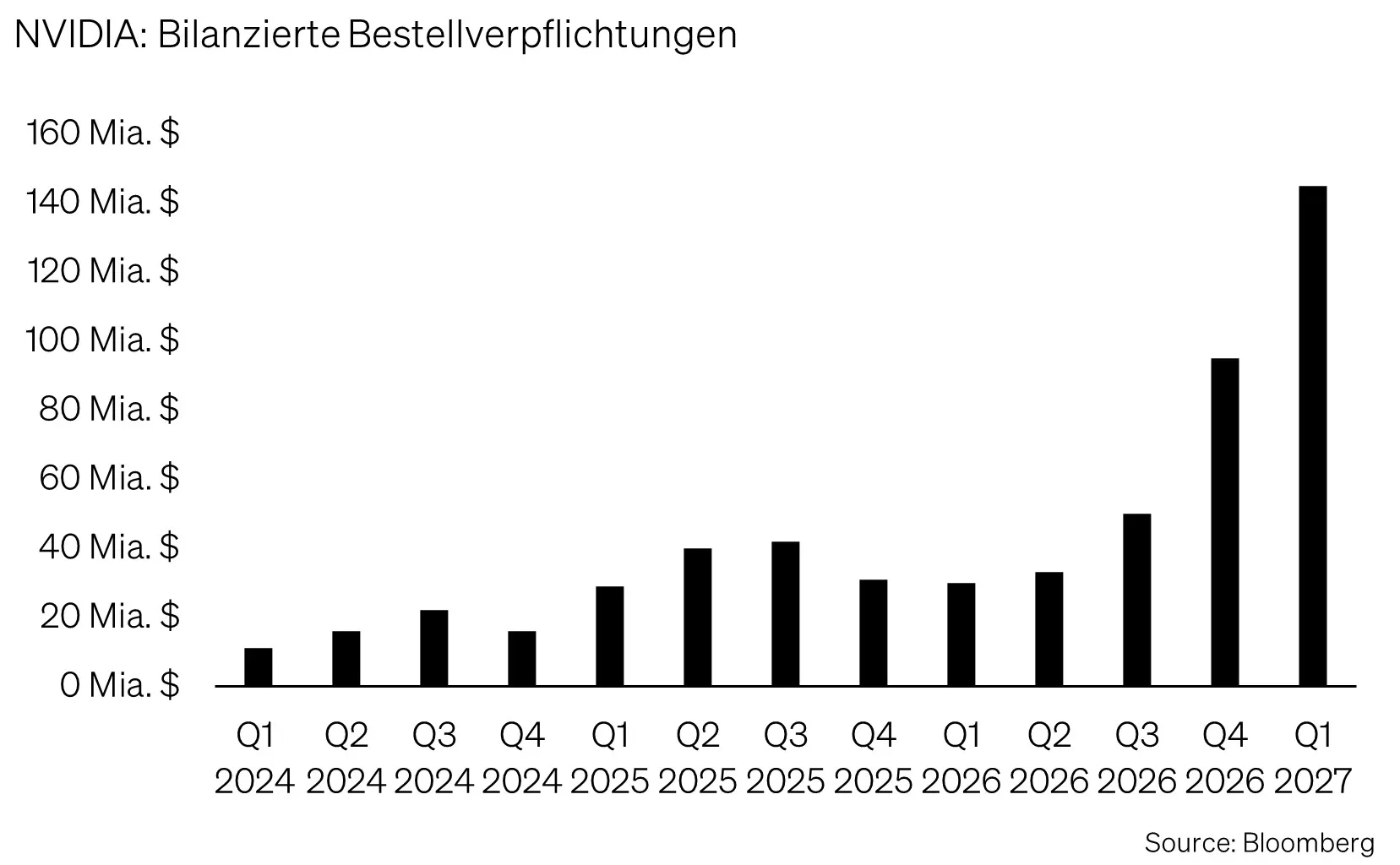

Wer überprüfen will, ob die Investitionspläne der grossen Technologiekonzerne tatsächlich Substanz haben, sollte auf die Lieferantenseite schauen. Dort ist NVIDIA weiterhin der wichtigste Gradmesser.

Im Quartal per Ende April erzielte NVIDIA einen Umsatz von 81,6 Mrd. USD – 85 % mehr als im Vorjahr. Für das laufende Quartal stellt das Management 91 Mrd. USD in Aussicht und liegt damit rund 4 Mrd. USD über den Markterwartungen. Die Bruttomarge liegt bei rund 75 %, die Free-Cash-Flow-Marge bei knapp 50 %. Solche Werte sind selbst im Technologiesektor aussergewöhnlich.

Besonders aussagekräftig sind die vertraglich vereinbarten Bestellverpflichtungen. Sie stiegen innerhalb von nur drei Monaten von 95 auf 145 Mrd. USD. Das sind keine unverbindlichen Absichtserklärungen, sondern bilanzwirksame Abnahmeverpflichtungen für künftige Lieferungen.

Die Hyperscaler kaufen also nicht nur für den aktuellen Bedarf. Sie reservieren Kapazität für Jahre. Bank of America schätzt den adressierbaren Markt für KI-Infrastruktur bis 2030 auf rund 3'000 Mrd. USD – etwa das Vierfache des heutigen Niveaus.

Wenn die digitale Welle die Realwirtschaft erreicht

Der vielleicht wichtigste Punkt: Der KI-Boom bleibt nicht auf den Technologiesektor beschränkt. Er wird zunehmend zu einem realwirtschaftlichen Wachstumstreiber.

Die Bank für Internationalen Zahlungsausgleich zeigt, dass IT-bezogene Investitionen in den USA inzwischen rund 5 % des BIP ausmachen – mehr als während der Dotcom-Blase im Jahr 2000. Der Unterschied zur damaligen Zeit ist jedoch entscheidend: Um die Jahrtausendwende investierten vor allem Anwenderunternehmen in Internetinfrastruktur. Heute investieren die Produzenten selbst – also jene Unternehmen, die die digitale Infrastruktur bauen, betreiben und monetarisieren.

Das macht den heutigen Zyklus kapitalintensiver, aber auch fundamentaler.

Eine Analyse von BCA-Research kommt zum Schluss, dass KI-bezogene Investitionen rund die Hälfte des US-BIP-Wachstums erklären. Harvard-Ökonom Jason Furman formulierte es noch deutlicher: Investitionen in Informationsverarbeitung und Software entsprechen zwar nur rund 4 % des BIP, waren aber für einen überproportional grossen Anteil des Wachstums in der ersten Jahreshälfte 2025 verantwortlich.

Damit wird klar, was an der aktuellen Berichtssaison strukturell ist: Der KI-Investitionszyklus ist inzwischen einer der wichtigsten Wachstumstreiber der grössten Volkswirtschaft der Welt.

Zinsen: Vom Rückenwind zum Gegenwind

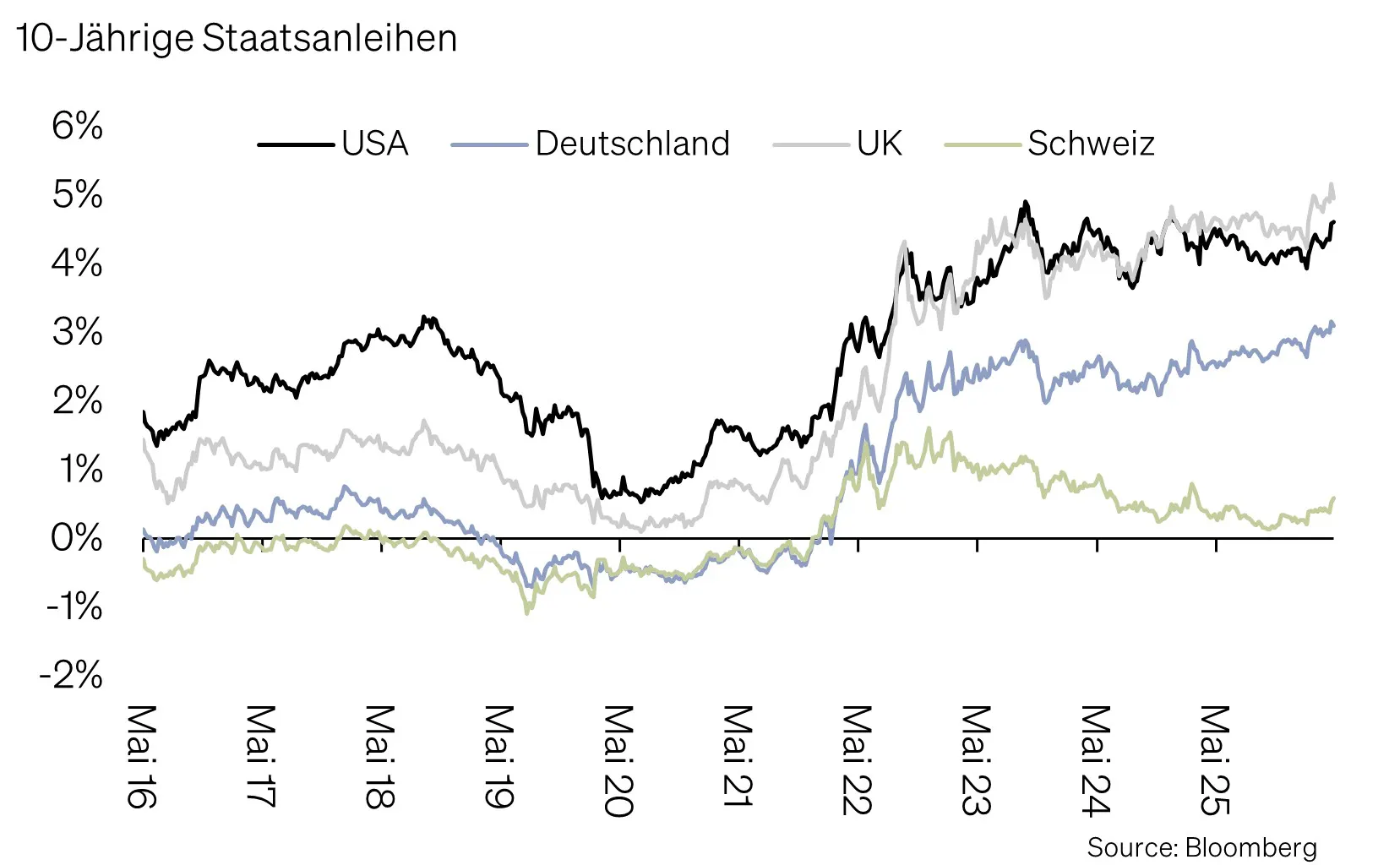

Am Anleihenmarkt bleibt diese Entwicklung nicht ohne Folgen. Die Rendite zehnjähriger US-Staatsanleihen stieg zuletzt über 4,65 % – das höchste Niveau seit Januar 2025. Dreissigjährige Renditen kletterten wieder über 5 %, zweijährige Renditen erstmals seit elf Monaten über 4 %.

Gleichzeitig haben sich die Zinserwartungen deutlich verschoben. Noch vor wenigen Wochen rechnete der Markt mit weiteren Zinssenkungen. Inzwischen wird sogar eine mögliche Zinserhöhung im laufenden Jahr wieder ernsthaft diskutiert. Die US-Notenbank beliess den Leitzins Ende April zwar unverändert bei 3,5–3,75 %, doch vier Gegenstimmen innerhalb des Fed-Gremiums zeigen, wie kontrovers die Lage ist.

Wichtig ist die richtige Einordnung. Steigende Renditen werden oft reflexartig mit Inflationssorgen gleichgesetzt. Doch ein erheblicher Teil der aktuellen Bewegung dürfte nicht nur Inflation widerspiegeln, sondern auch stärkeres Wachstum. Wenn Unternehmen massiv investieren und produktives Kapital nachfragen, steigen reale Renditen. Das ist eine andere Art von Zinsanstieg als in den Jahren 2022 und 2023.

Damals standen Inflationsschock und geldpolitische Bremsung im Vordergrund. Heute kommt ein Teil des Zinsanstiegs aus einer stärkeren Investitionsnachfrage. Für Risikoanlagen ist das deutlich konstruktiver – aber es verändert den Bewertungsrahmen.

Die Ära extrem tiefer Zinsen, die das Jahrzehnt nach der Finanzkrise prägte, ist vorbei. Anleger sollten sich darauf einstellen, dass höhere Zinsen nicht nur ein vorübergehendes Phänomen sind.

Strom wird zum entscheidenden Engpass

Neben Kapital und Chips rückt ein weiterer Faktor in den Vordergrund: Strom.

Microsoft berichtet von einem Auftragsbestand von rund 80 Mrd. USD für Azure-Kapazitäten, die derzeit nicht bedient werden können. Der Grund ist nicht fehlende Hardware, sondern fehlende Energieversorgung. Schätzungen zufolge sind rund 40 % der angekündigten Rechenzentrumsprojekte in den USA von infrastrukturellen Verzögerungen betroffen – vor allem wegen fehlender Netzanschlüsse.

Die Internationale Energieagentur erwartet, dass der globale Stromverbrauch von Rechenzentren bis Ende 2026 rund 1'000 TWh erreichen wird. Das entspricht ungefähr dem jährlichen Stromverbrauch Deutschlands.

Die grossen Technologiekonzerne reagieren bereits. Microsoft hat langfristige Stromabnahmeverträge mit Kernkraftbetreibern abgeschlossen, darunter Three Mile Island. Wo die öffentliche Infrastruktur an Grenzen stösst, werden Hyperscaler selbst zu Energieakteuren.

Für Anleger eröffnet das eine wichtige zweite Ebene des KI-Themas. Es geht nicht mehr nur um Chips, Software und Cloud-Kapazitäten. Es geht zunehmend auch um Stromnetze, Energieinfrastruktur, Kühlung, Land, Genehmigungen und Finanzierung.

Die Finanzierung verändert sich

In der ersten Phase des KI-Booms wurden viele Investitionen weitgehend aus operativen Cashflows finanziert. Inzwischen verändert sich das Bild. Immer mehr Unternehmen greifen auf Fremdkapital zurück.

Oracle hat mittlerweile über 100 Mrd. USD an Verbindlichkeiten ausstehend – unter anderem aufgrund einer 18 Mrd. USD schweren Anleiheemission zur Finanzierung von KI-Infrastruktur. Auch spezialisierte Anbieter wie CoreWeave nehmen erhebliche Schulden auf.

Diese Entwicklung hat zwei Konsequenzen. Erstens erhöht sie das Angebot an Unternehmensanleihen und kann damit zusätzlichen Druck auf Renditen ausüben. Zweitens macht sie den Sektor zinssensitiver. Solange Wachstum, Auslastung und Margen hoch bleiben, ist das gut tragbar. Sollte sich der Zinszyklus jedoch verschlechtern oder die Nachfrage enttäuschen, steigt die Verwundbarkeit.

Der KI-Boom ist globaler, als er aussieht

Auch wenn der KI-Zyklus häufig als US-Phänomen wahrgenommen wird, ist seine Wertschöpfungskette global. Ein erheblicher Teil der hochwertigen Hardware – insbesondere fortgeschrittene Halbleiter, Speicher und Komponenten – wird ausserhalb der USA produziert.

Zu den wichtigsten Profiteuren gehören Taiwan und Südkorea. Der amerikanische Investitionsboom wirkt damit wie ein globaler Importsog.

Das unterstützt unsere Übergewichtung in Schwellenländern. Was an der Börse oft als US-Technologiethema erscheint, ist in der realen Wertschöpfung ein internationales Ereignis. Für Anleger bedeutet das: Chancen entstehen auch entlang der globalen Lieferketten.

Positionierung SoundCapital

Wir halten an unserer grundsätzlichen Ausrichtung fest. Gleichzeitig schärfen wir die Akzente dort, wo die jüngsten Marktentwicklungen es nahelegen.

Anleihen

Im Fixed-Income-Bereich bleiben wir in hochqualitativen Unternehmensanleihen übergewichtet. Die engen Kreditspreads bestätigen unsere zurückhaltende Haltung gegenüber High-Yield-Anleihen.

Bei der Duration setzen wir bewusst einen antizyklischen Akzent. Die jüngsten Renditeanstiege in EUR, USD und GBP nutzen wir, um die Duration in diesen Währungen leicht zu erhöhen. Das erfüllt zwei Ziele: Erstens sichern wir attraktive Renditeniveaus über mehrere Jahre. Zweitens schaffen wir Puffer für Phasen, in denen sich die Wachstumserwartungen unerwartet eintrüben könnten.

Im Schweizer Franken bleiben wir dagegen aufgrund des tiefen Renditeniveaus zurückhaltend.

Aktien

Unsere regionale Übergewichtung in Schwellenländern bleibt bestehen. Die Daten zur globalen Wertschöpfung des KI-Booms bestätigen diese Einschätzung. Bewertung, Positionierung und strukturelles Wachstum sprechen weiterhin für die Region.

Zudem halten wir an den strukturellen Themen Künstliche Intelligenz, Big Data und Energieinfrastruktur fest. Dabei handelt es sich nicht mehr nur um langfristige Wachstumserwartungen, sondern zunehmend um realwirtschaftliche Treiber mit belastbarer fundamentaler Grundlage.

Alternative Anlagen

Gold behält seine Rolle als Diversifikator in einem Umfeld erhöhter politischer und geldpolitischer Unsicherheit. Marktneutrale Hedgefonds bleiben ebenfalls ein wichtiger Stabilisator und haben ihre Diversifikationseigenschaften in der jüngsten Marktphase erneut unter Beweis gestellt.

Schlussgedanke: Die Zahlen sprechen

Der KI-Boom ist nicht mehr nur eine Geschichte über zukünftige Möglichkeiten. Er ist messbar geworden – in Gewinnzahlen, Investitionsbudgets, Auftragsbeständen, BIP-Statistiken und Zinskurven.

Genau das macht ihn zu einer ernstzunehmenden makroökonomischen Kraft.

Für Anleger entsteht daraus eine doppelte Aufgabe: An den strukturellen Gewinnern festhalten – und gleichzeitig die Nebenwirkungen aufmerksam beobachten. Dazu gehören höhere Zinsen, Engpässe bei Strom und Netzinfrastruktur sowie eine zunehmende Verschuldung einzelner Akteure.

Appendix & Disclaimer

Mit SoundInsights beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels SoundInsights anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Das vorliegende Dokument dient ausschliesslich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von SoundCapital (nachfolgend «SC») mit grösster Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäusserten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2026 SoundCapital.

Datenquelle: Bloomberg, BofA ML Research