SoundInsightN°43

Anleihen

Aktien

Petroflation

Der Konflikt mit dem Iran geht nun in seine vierte Woche, ohne dass sich eine rasche Deeskalation abzeichnet. Je länger die Spannungen andauern, desto stärker rücken ihre wirtschaftlichen Folgewirkungen in den Vordergrund – und damit auch die Unsicherheit an den Kapitalmärkten.

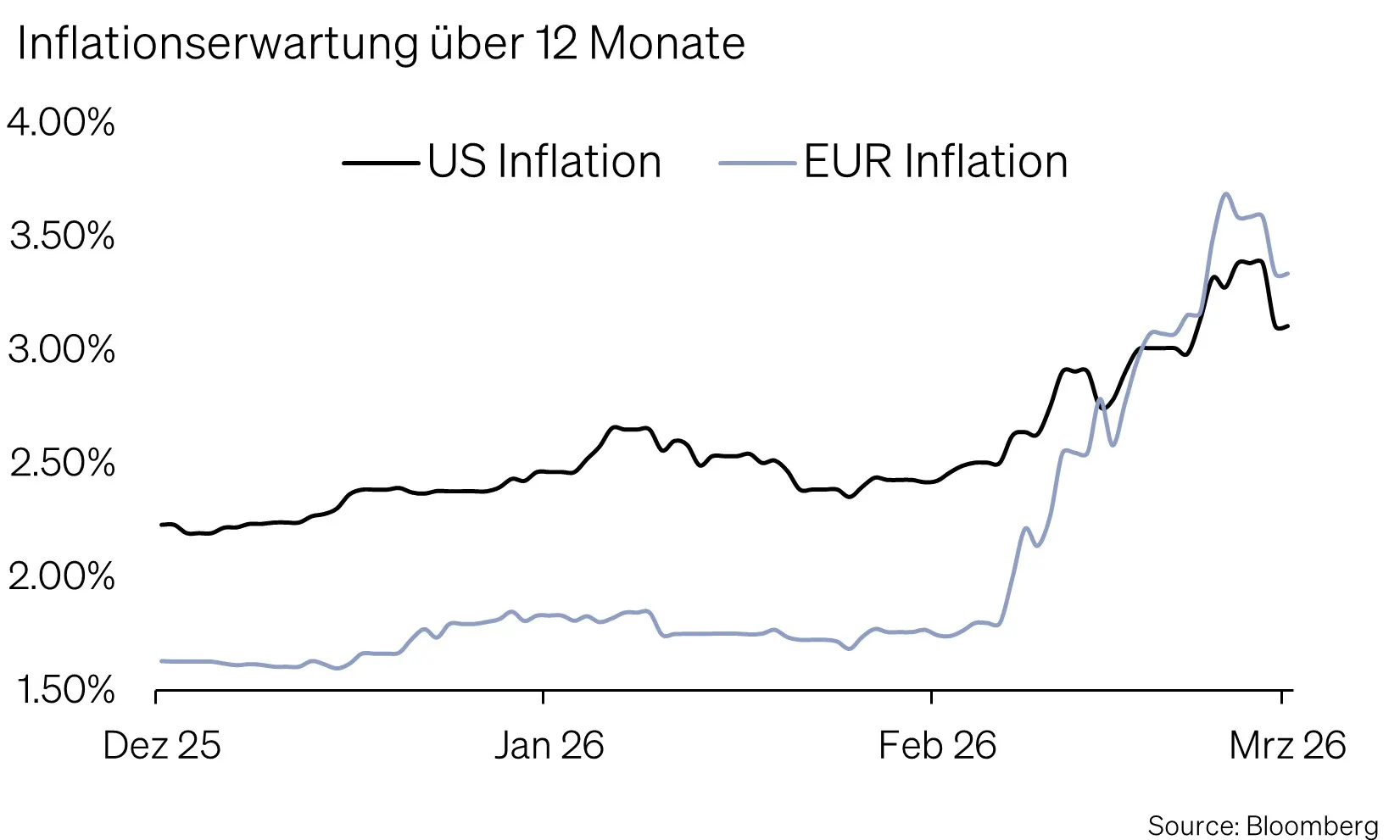

Im Zentrum steht die Rückkehr von Inflationsrisiken. Die geopolitischen Spannungen wirken preistreibend, insbesondere über Energie- und Lieferketteneffekte. Entsprechend haben sich die Zinserwartungen in Europa und den USA deutlich nach oben verschoben. Während zu Jahresbeginn noch Zinssenkungen im Fokus standen, preisen die Märkte inzwischen ein Szenario länger anhaltend hoher Zinsen ein – in Europa mit klaren Aufwärtsrisiken.

Diese Neubewertung fällt in eine Phase wachsender Konjunktursorgen. Höhere Preise bei gleichzeitig restriktiveren Finanzierungsbedingungen belasten den Konsum und dämpfen die Wachstumsaussichten.

Gleichzeitig spricht der historische Vergleich gegen überhastete Schlussfolgerungen. Geopolitische Konflikte lösen typischerweise kurzfristige Volatilität aus, führen aber nur selten zu strukturellen Markteinbrüchen. Für Investoren rückt damit die disziplinierte Nutzung von Opportunitäten in Phasen erhöhter Unsicherheit in den Vordergrund.

Energieversorgung und Marktimplikationen

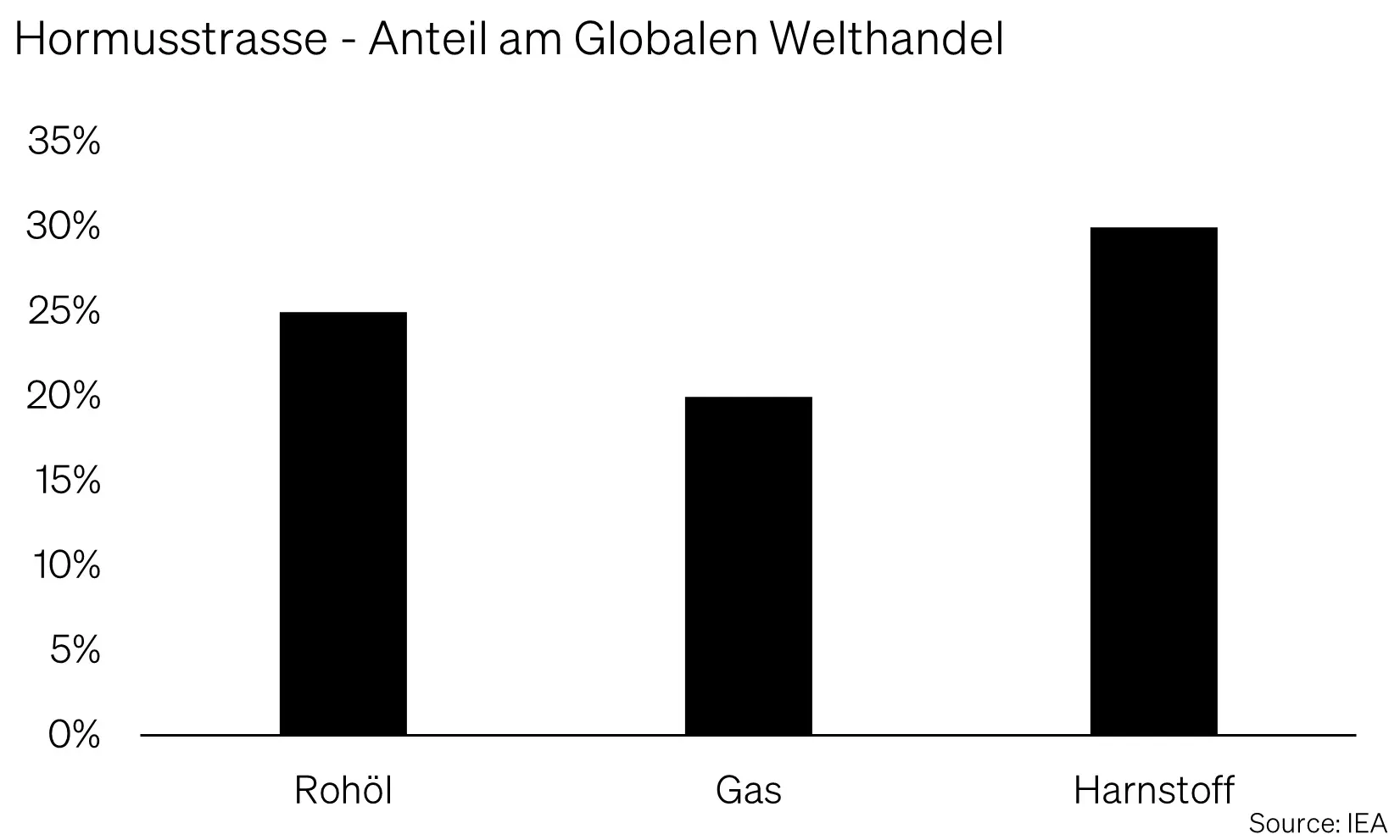

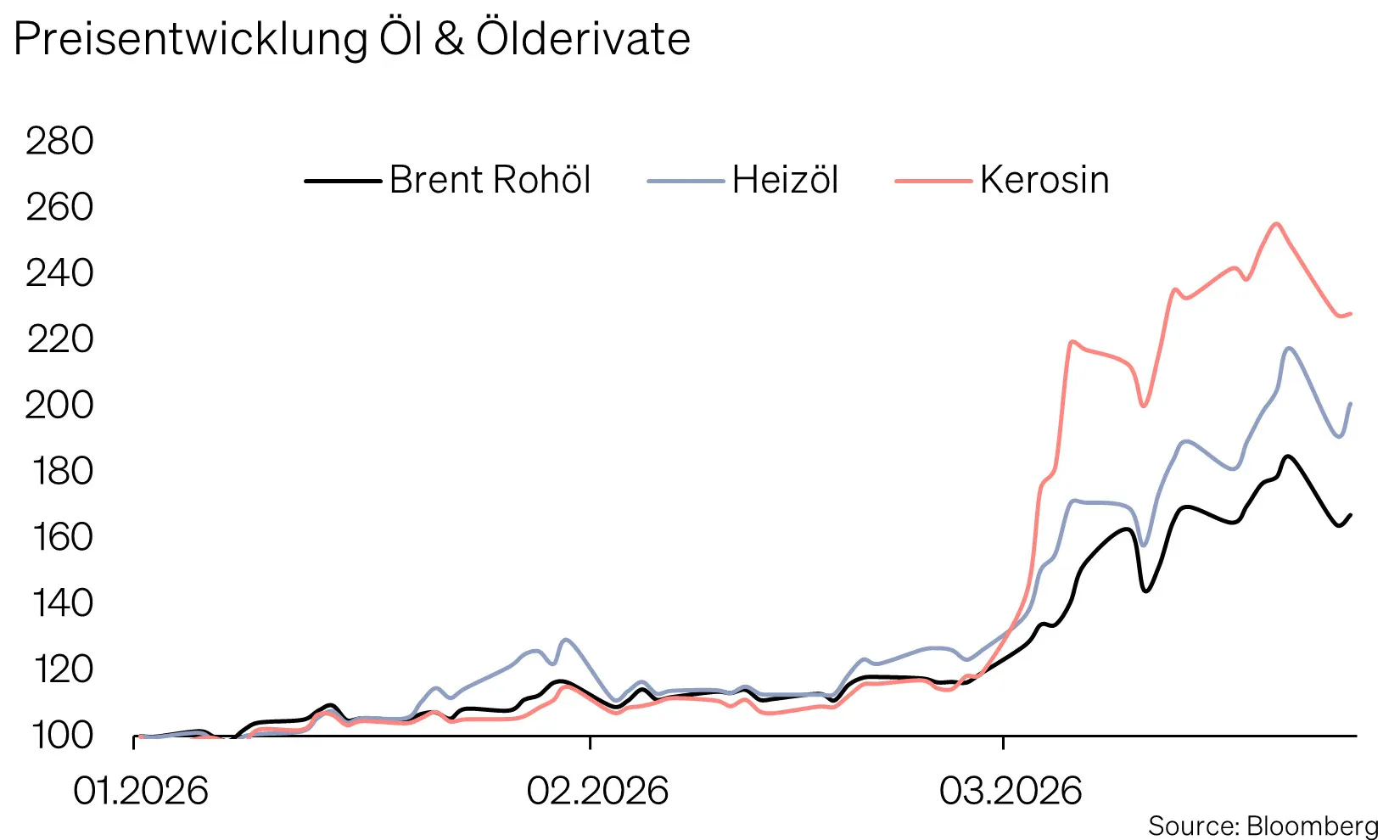

Gemäss Einschätzungen der Internationalen Energieagentur stellt die Blockade der Strasse von Hormus eine der schwerwiegendsten Störungen der Ölversorgung in der modernen Geschichte dar. Rund 25 % des weltweiten Öl-Seetransports verlaufen durch diese Passage. Gleichzeitig betrifft die Störung signifikante Teile des globalen Gas- und Düngemittelhandels.

Die Auswirkungen reichen weit über den Energiesektor hinaus. Das Angebot an Rohöl und Gas ist kurzfristig eingeschränkt, während sich die Preisbewegungen bei Raffinerieprodukten wie Diesel und Kerosin bereits deutlich verschärft haben. Regional trifft dies vor allem Asien, wo der Grossteil der Energieflüsse aus der Golfregion absorbiert wird.

Über höhere Energiepreise, steigende Produktionskosten und Belastungen in der Lebensmittelversorgung wirken die Zweitrundeneffekte jedoch global. Strategische Reserven wirken kurzfristig stabilisierend. Gleichwohl zeichnet sich ein Angebotsdefizit ab, dessen makroökonomische Folgekosten mit zunehmender Dauer des Konflikts steigen dürften.

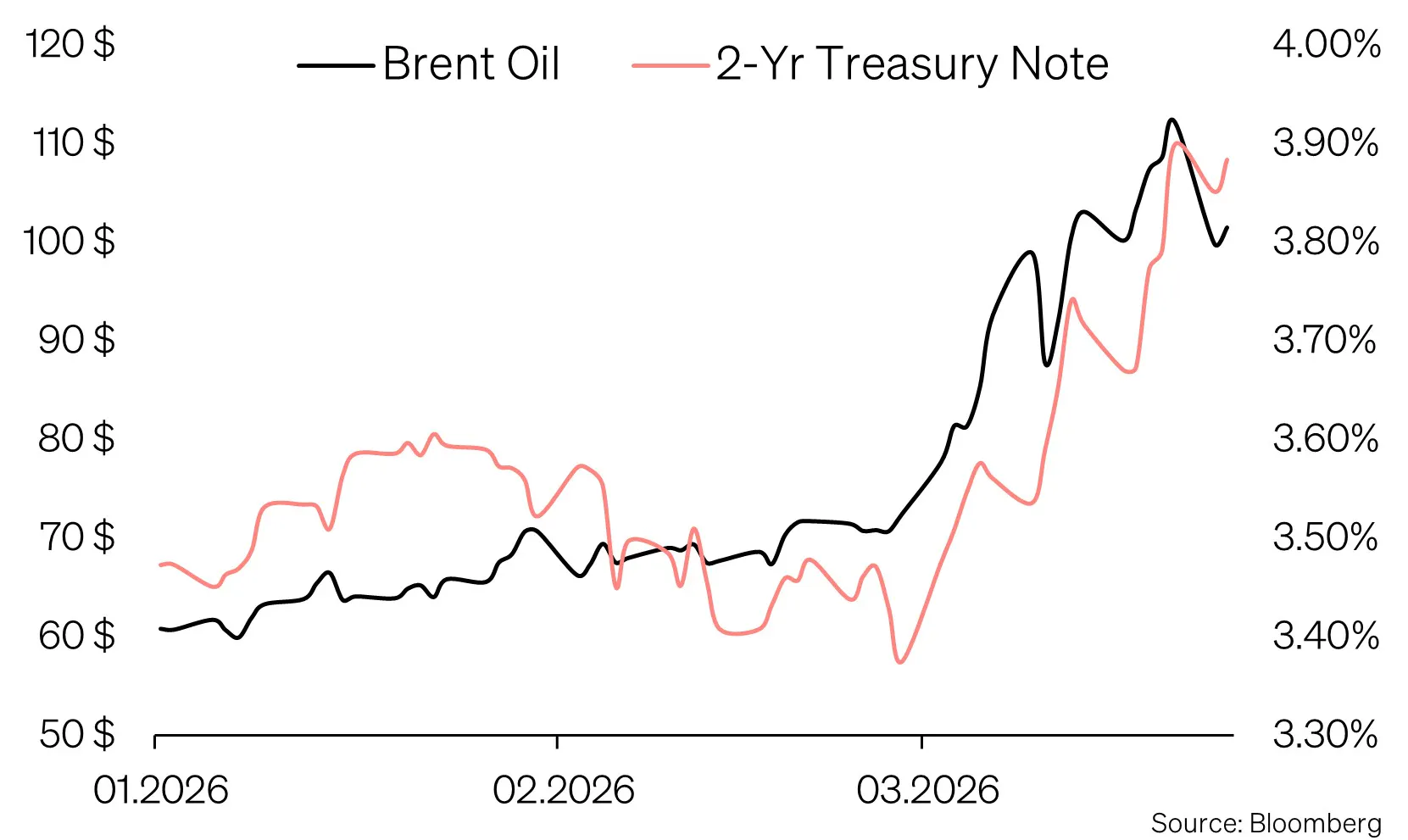

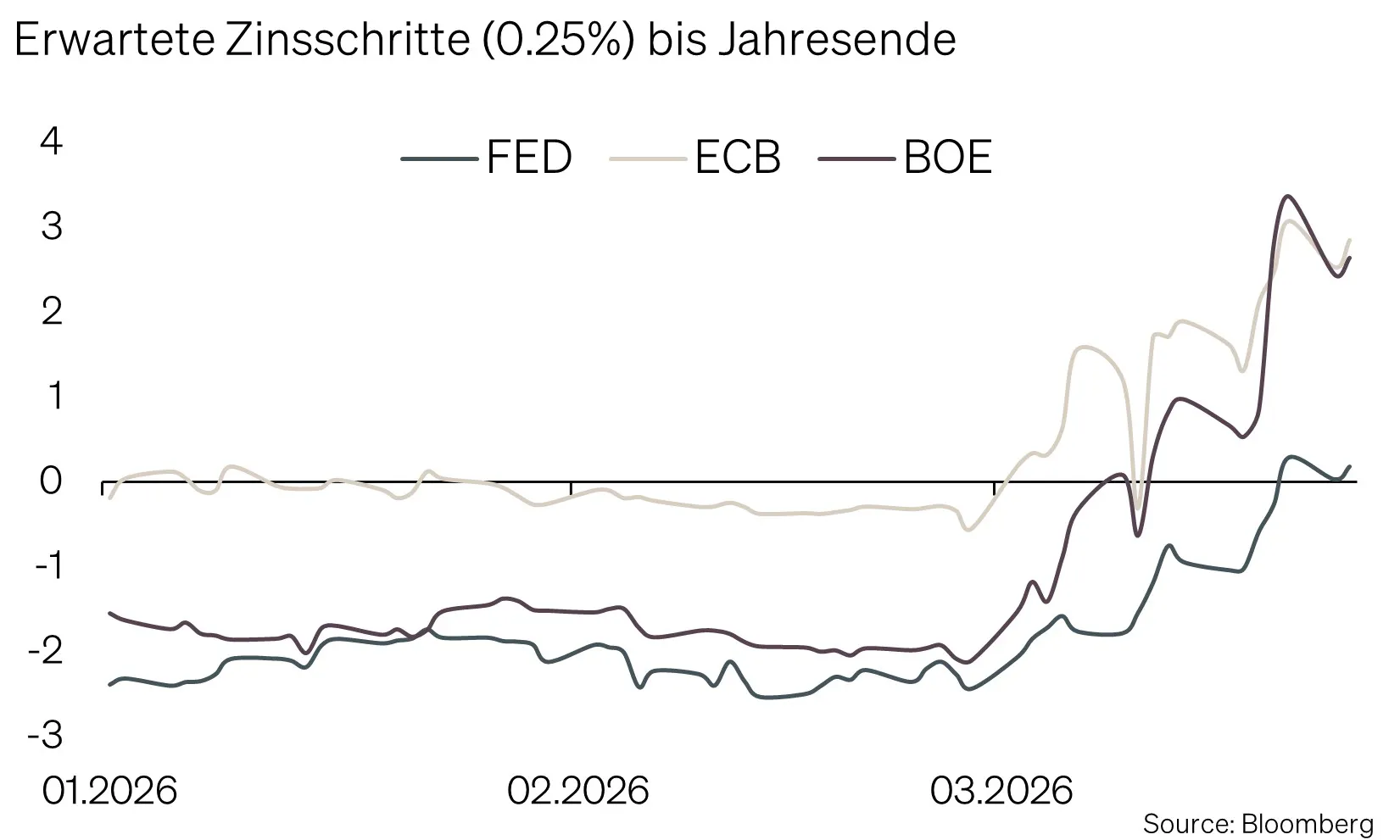

Die Kapitalmärkte haben auf diese Entwicklung bereits reagiert. Die Renditen zehnjähriger US-Staatsanleihen sind von unter 4 % im Februar zeitweise auf über 4.4 % gestiegen. Parallel dazu hat sich die geldpolitische Erwartungshaltung deutlich verschoben: In den USA gelten Zinssenkungen im laufenden Jahr inzwischen als unwahrscheinlich, während in der Eurozone zwei bis drei Zinserhöhungen eingepreist werden.

Für die Aktienmärkte ergibt sich daraus ein anspruchsvolleres Umfeld. Steigende Zinsen und höhere Inflation verschlechtern die Wachstums- und Bewertungsperspektiven zugleich.

Einordnung & Analyse

Die aktuelle Eskalation ist in ihrer geopolitischen Tragweite und in ihren potenziellen makroökonomischen Konsequenzen aussergewöhnlich. Im Kern steht das Risiko, dass ein externer Energieschock das bereits zurückgedrängte Inflationsthema erneut in den Vordergrund rückt.

Der Übertragungsmechanismus ist dabei klar. Höhere Öl- und Gaspreise erhöhen zunächst direkt die Kosten für Treibstoffe, Strom und Heizung. In einem zweiten Schritt steigen Produktions-, Transport- und Logistikkosten. Dadurch geraten reale Einkommen unter Druck, was insbesondere in konsumgetriebenen Volkswirtschaften die Nachfrage schwächt.

Der Rückgang der Konsumdynamik belastet wiederum das Wachstum und erhöht gleichzeitig den Druck auf Unternehmensmargen. Gerade diese Kombination macht die Lage anspruchsvoll: Steigende Inflation bei gleichzeitig nachlassendem Wachstum erhöht das Risiko eines stagflationären Umfelds.

Besonders betroffen sind energieintensive Industrien, aber auch global vernetzte Lieferketten. Einschränkungen im LNG-Angebot können die Stromversorgung belasten und damit auf industrielle Prozesse bis hin zur Halbleiterproduktion durchschlagen. Auch bei Metallen und Agrarprodukten steigen die Risiken von Angebotsengpässen.

Die aktuelle Marktschwäche ist vor diesem Hintergrund nachvollziehbar. Sie signalisiert derzeit vor allem eine Neubewertung von Inflation, Zinsen und Wachstum – noch keine eindeutige Rezessionserwartung.

Besonders relevant ist die Ausgangslage. Noch zu Monatsbeginn präsentierte sich das makroökonomische Umfeld konstruktiv: Einkaufsmanagerindizes signalisierten eine Belebung der wirtschaftlichen Aktivität, während die Unternehmensberichterstattung ein solides Gewinnmomentum bestätigte. Der Konflikt trifft die Weltwirtschaft somit nicht in einer Rezession, sondern in einer Phase relativer Stabilisierung.

Mit jedem zusätzlichen Tag der Störung im Ölhandel steigt jedoch das Risiko nichtlinearer Folgewirkungen. Kritisch sind dabei weniger die Rohölpreise selbst als vielmehr die Verfügbarkeit von Raffinerieprodukten. Gerade Diesel, Kerosin und Schweröl sind für Transport und Logistik zentral und haben bereits deutlich stärker reagiert als Rohöl. Gleichzeitig benötigen Raffinerien Zeit, um Kapazitäten anzupassen. Je länger der Konflikt andauert, desto fragiler wird diese Balance.

Erste realwirtschaftliche Spannungen sind bereits sichtbar. In Pakistan wurden rund 60 % der staatlichen Fahrzeugflotte stillgelegt, um Treibstoff zu rationieren. Das verdeutlicht, wie rasch sich ein Energieschock in politischen und wirtschaftlichen Druck übersetzen kann.

Auch geopolitisch bleibt die Lage fragil. Zwar mehren sich Signale einer möglichen Deeskalation, zugleich bleibt das Verhalten vor allem von Seiten der USA widersprüchlich. Derzeit betont der Iran, die Strasse von Hormus sei selektiv passierbar; vereinzelt wurden Transporte – insbesondere in Richtung Asien – weiterhin abgewickelt. Damit wird deutlich, dass Energieflüsse als geopolitisches Druckmittel eingesetzt werden.

Positionierung von SoundCapital

Unser Investmentkomitee verfolgt die aktuellen Entwicklungen eng und bewertet laufend ihre Implikationen für die Portfolios. Bereits vor der jüngsten Eskalation war die Positionierung bewusst defensiv ausgerichtet – vor dem Hintergrund erhöhter makroökonomischer Unsicherheiten und ambitionierter Bewertungen in einzelnen Marktsegmenten.

Diese Ausgangslage erlaubt es, die aktuelle Phase erhöhter Volatilität nicht primär als Risiko, sondern auch als Opportunität zu betrachten. Die Aktienquote bleibt unverändert neutral, die Portfolios sind breit diversifiziert, und es wird gezielt Flexibilität vorgehalten, um auf Marktverwerfungen reagieren zu können.

Innerhalb der Aktienallokation liegt der Fokus weiterhin auf Qualitätsunternehmen mit robusten Geschäftsmodellen, stabilen Cashflows und verlässlichen Dividendenprofilen. Ergänzend werden strukturelle Wachstumsthemen bevorzugt, insbesondere in Bereichen wie Energieinfrastruktur und künstliche Intelligenz.

Bei Anleihen können starke Zinsanstiege in Kombination mit steigenden Risikoaufschlägen gerade in den USA wieder zu attraktiven Renditen führen. Im Credit-Segment wird eine selektive Positionierung verfolgt; High-Yield-Anleihen werden derzeit gemieden da die Risikoaufschläge trotz den aktuellen Ereignissen historisch tief sind.

Die Handlungslogik bleibt unverändert: Phasen erhöhter Volatilität werden genutzt, um Positionen schrittweise und diszipliniert aufzubauen. Gleichzeitig wird bewusst auf übermässigen taktischen Aktivismus in Stressphasen verzichtet. Im Vordergrund steht ein opportunistischer Risikoaufbau dort, wo Marktbewegungen über das Fundamentale hinausschiessen.

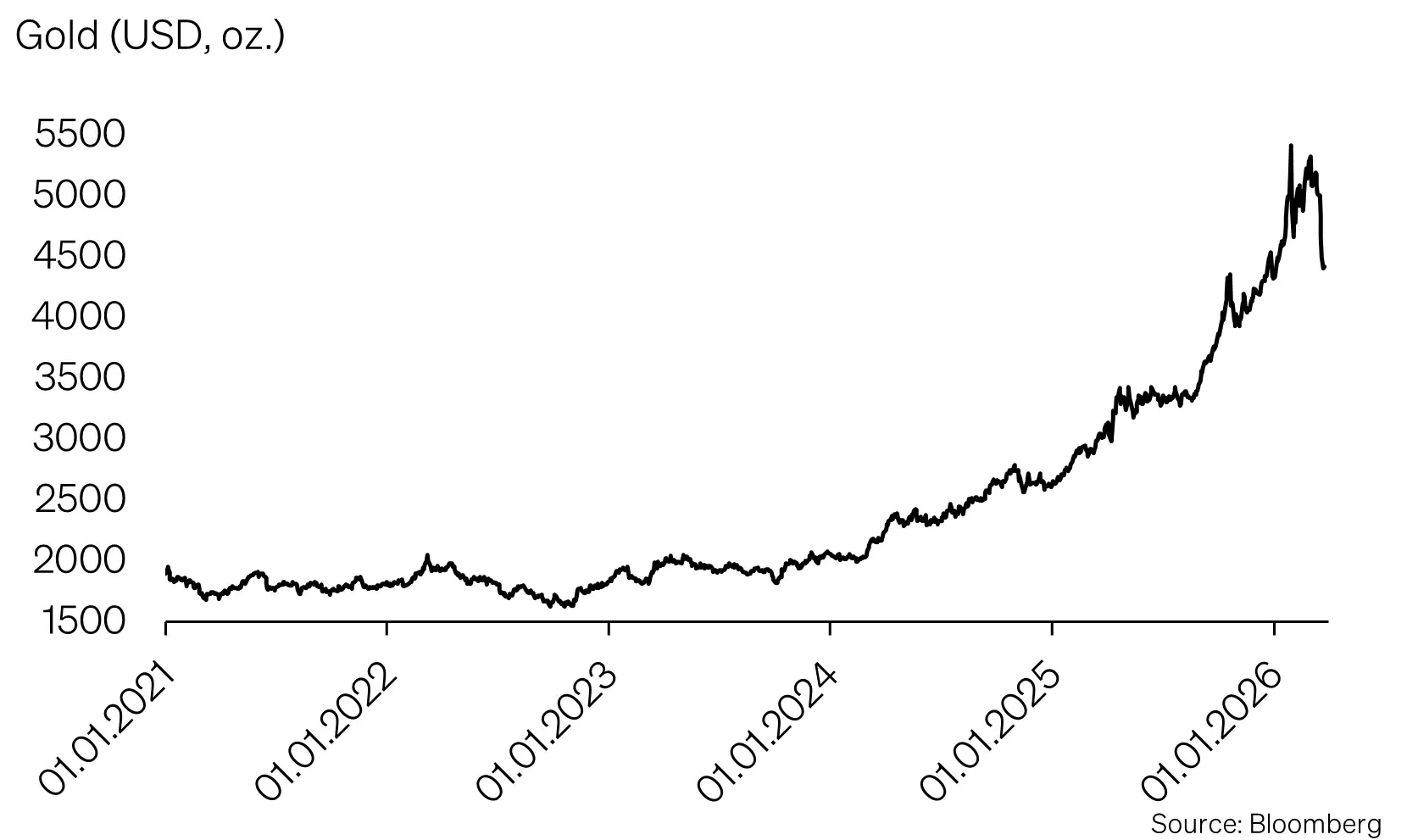

Gold: kurzfristig unter Druck, langfristig unterstützt

Alternative Anlagen leisten dabei einen wichtigen Beitrag, insbesondere aufgrund ihrer tieferen Korrelation zu traditionellen Anlageklassen.

Steigende nominale und reale Zinsen erhöhen aktuell die Opportunitätskosten der Goldhaltung und führten zu starken Gewinnmitnahmen. Temporäre Rückschläge sind jedoch in einem Umfeld höherer Renditen nicht ungewöhnlich.

Gold bleibt in einem Umfeld geopolitischer Eskalation und anhaltender Inflationssorgen grundsätzlich gut unterstützt. Als sicherer Hafen profitiert das Edelmetall insbesondere dann, wenn Unsicherheit zunimmt und das Vertrauen in die Stabilität des makroökonomischen Umfelds sinkt.

Solange geopolitische Risiken hoch bleiben und Inflationssorgen nicht vollständig verschwinden, behält Gold seine Rolle als Diversifikator, Realwert und Stabilitätsanker im Portfolio.

Das übergeordnete Bild: Aktien bleiben zentral

So dominant geopolitische Spannungen und Inflationsrisiken das kurzfristige Marktgeschehen auch prägen, für Anleger bleibt die langfristige Perspektive entscheidend. Kurzfristige Schocks verändern die Stimmung, aber nicht die grundlegende Logik des Vermögensaufbaus.

Aus strategischer Sicht bleiben Aktien der wirksamste langfristige Inflationsschutz. Unternehmen mit Preissetzungsmacht, robusten Geschäftsmodellen und strukturellem Wachstumspotenzial können steigende Kosten über die Zeit weitergeben und nominale Gewinne erhöhen.

Für Investoren bedeutet dies: Politische und makroökonomische Risiken müssen eingeordnet werden, sollten aber langfristige Anlageentscheidungen nicht dominieren. Gerade in Phasen erhöhter Unsicherheit bleiben breit diversifizierte Aktienanlagen der zentrale Baustein, um Kaufkraft langfristig zu erhalten und Vermögen real zu mehren.

Fazit

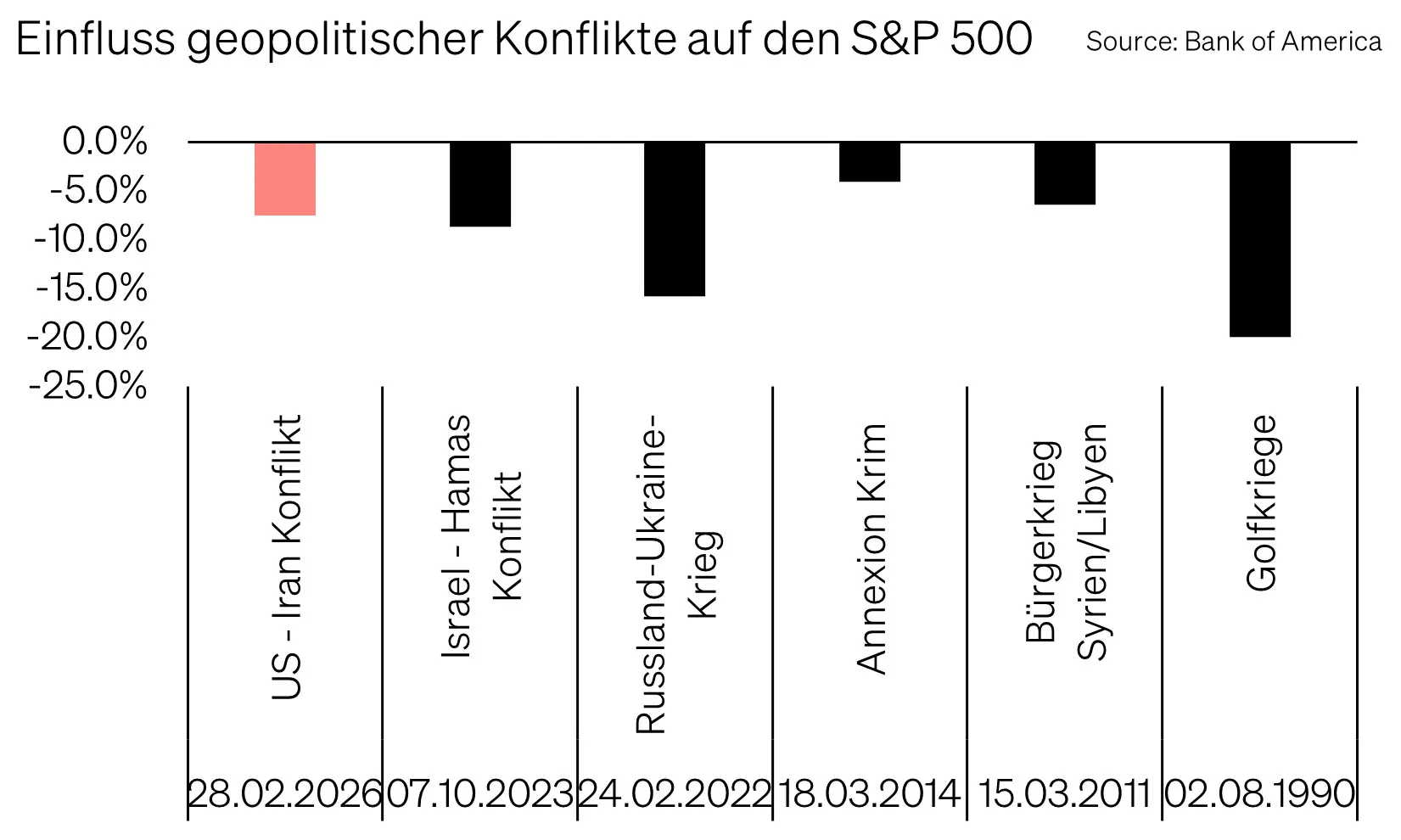

Die aktuelle Marktbewegung ist in erster Linie Ausdruck gestiegener Unsicherheit – nicht zwingend eines strukturellen Bruchs. Historische Vergleiche zeigen, dass geopolitische Schocks und Energiepreissprünge nur selten nachhaltige Markteinbrüche auslösen. Im Durchschnitt lagen die kurzfristigen Rückgänge im S&P 500 bei rund −5 %, ehe sich die Märkte wieder stabilisierten.

Auch inflationäre Effekte solcher Schocks sind häufig temporär, sofern die Störung nicht in eine anhaltende Angebotsverknappung übergeht. Zudem greifen langfristig Anpassungsmechanismen: alternative Energiequellen, Substitutionseffekte sowie geld- und fiskalpolitische Reaktionen können die wirtschaftlichen Folgen abfedern.

Dennoch ist die aktuelle Ausgangslage anspruchsvoller als in früheren Episoden. Die Bewertungen in vielen Marktsegmenten sind nach den positiven makroökonomischen Entwicklungen der vergangenen Quartale erhöht. Das macht die Märkte anfälliger für negative Überraschungen und verstärkt kurzfristige Reaktionen.

Die gegenwärtige Volatilität ist daher weniger als strukturelles Risiko, denn als Anpassungsphase in einem veränderten Umfeld zu verstehen. Für Investoren bleibt daraus vor allem eines abzuleiten: Disziplin, Diversifikation und eine langfristige Perspektive sind entscheidend – während überzogene Marktbewegungen selektiv Opportunitäten eröffnen.

Appendix & Disclaimer

Mit SoundInsights beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels SoundInsights anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Das vorliegende Dokument dient ausschliesslich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von SoundCapital (nachfolgend «SC») mit grösster Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäusserten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2026 SoundCapital.

Datenquelle: Bloomberg, BofA ML Research