SC — INSIGHTN°48

SoundInsightN°12

01

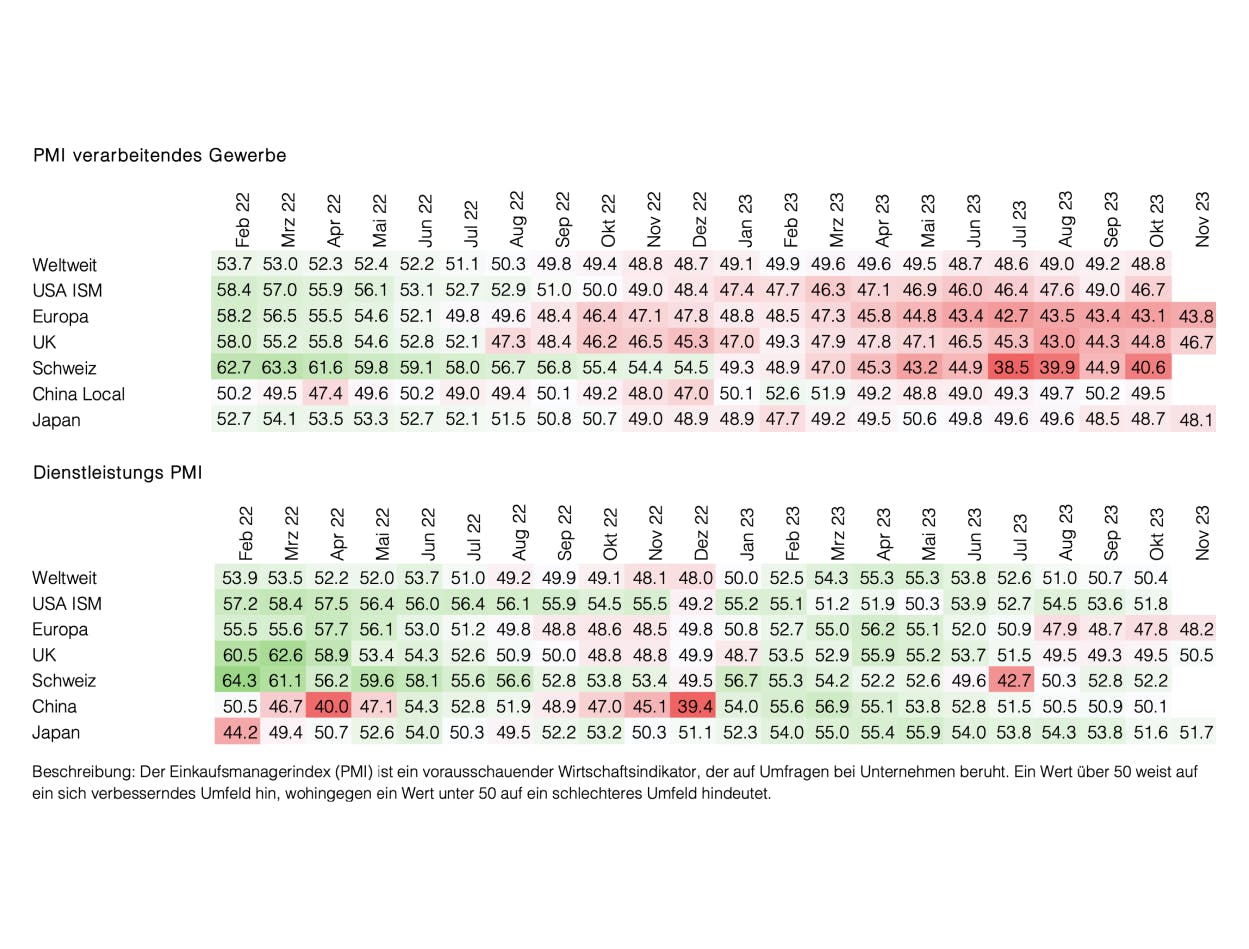

Globale Wirtschaft kühlt sich ab

02

Anleihen und Aktien reagieren positiv auf Inflationszahlen

03

Soft-Landing-Szenario bleibt unsicher

04

Basiskonsumgüteraktien bevorzugt

Anleihen

Übersicht

Zinsniveau

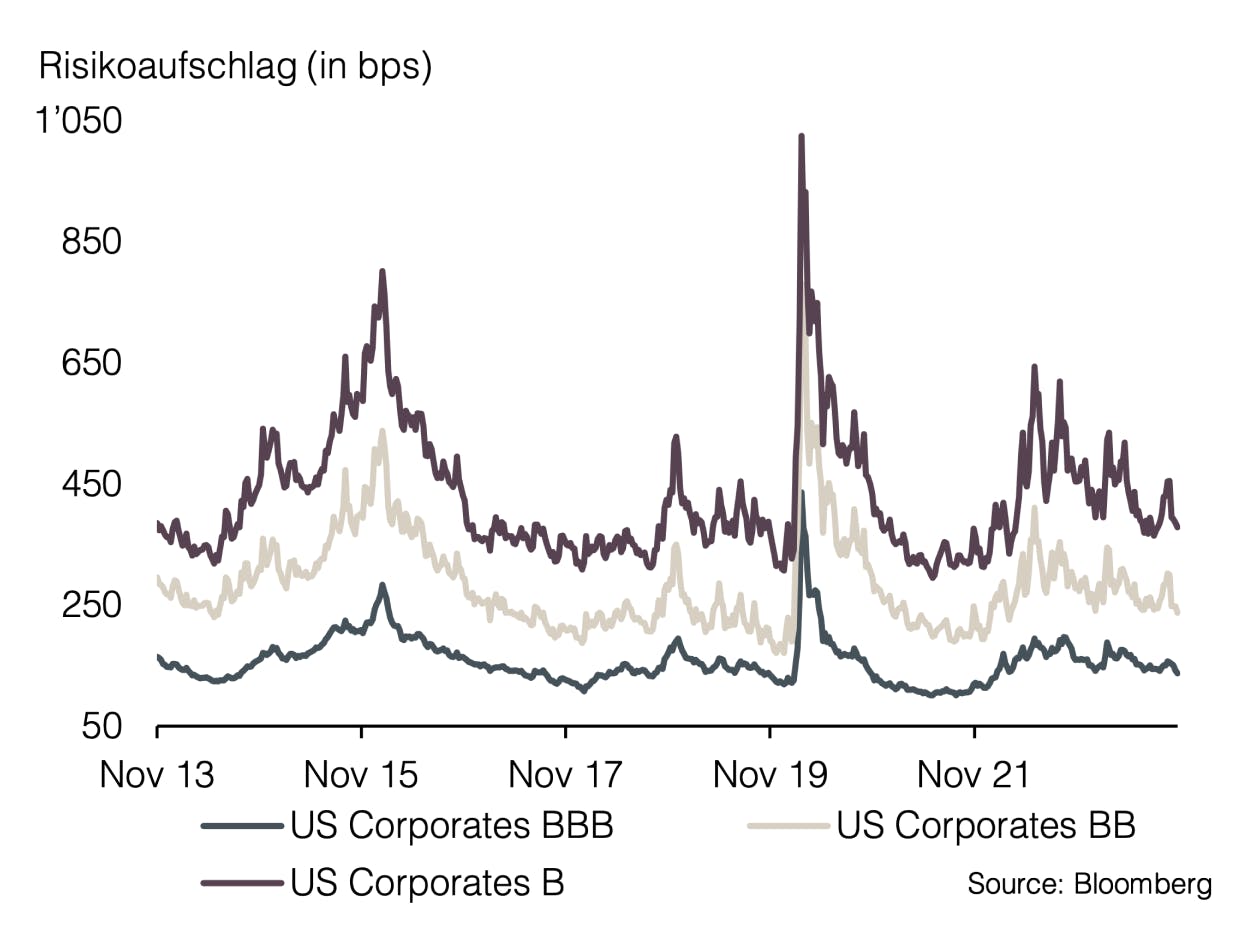

Risikoaufschläge

Nicht attraktivAttraktiv

Aktien

Übersicht

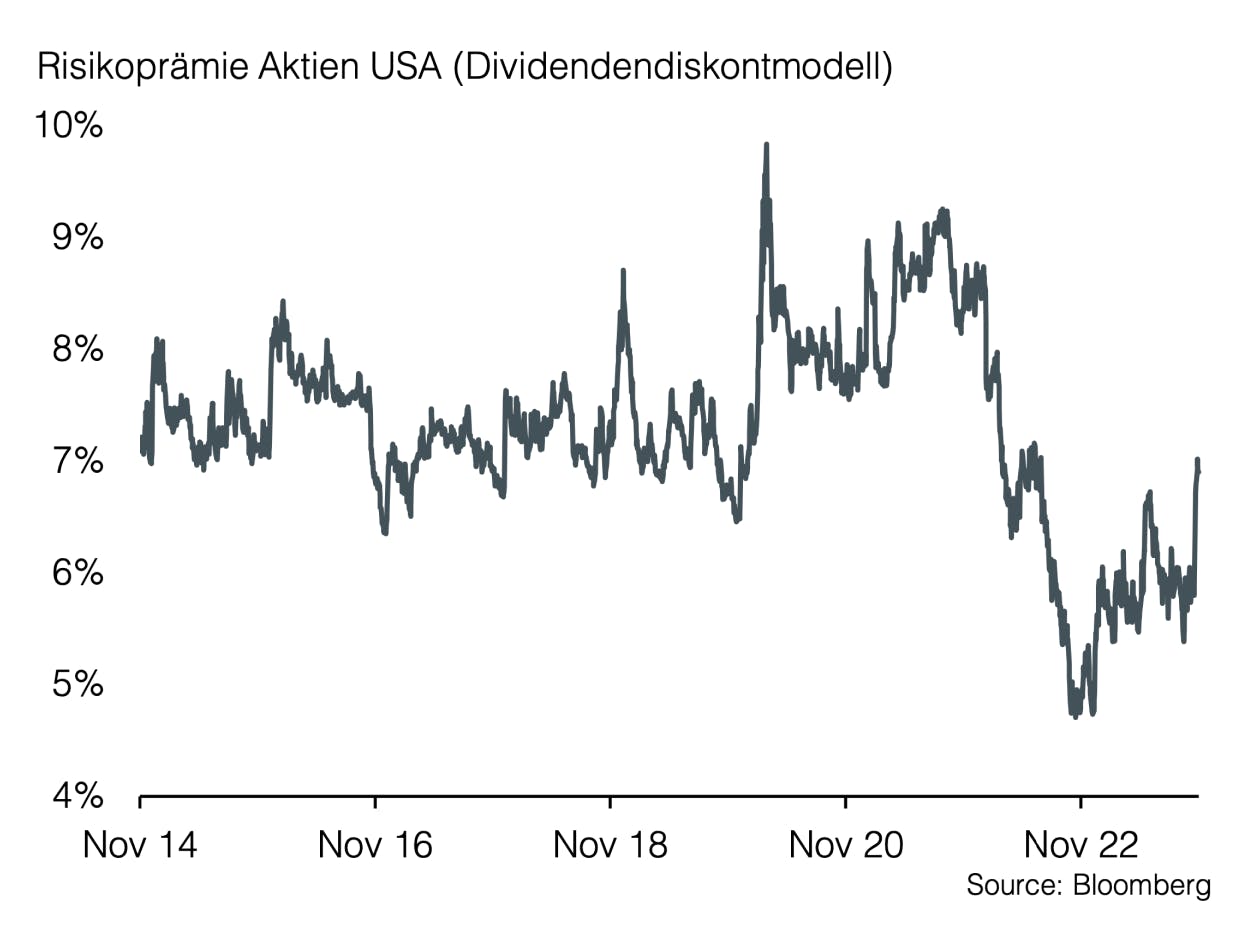

Risikoprämie

+1

Frühindikatoren

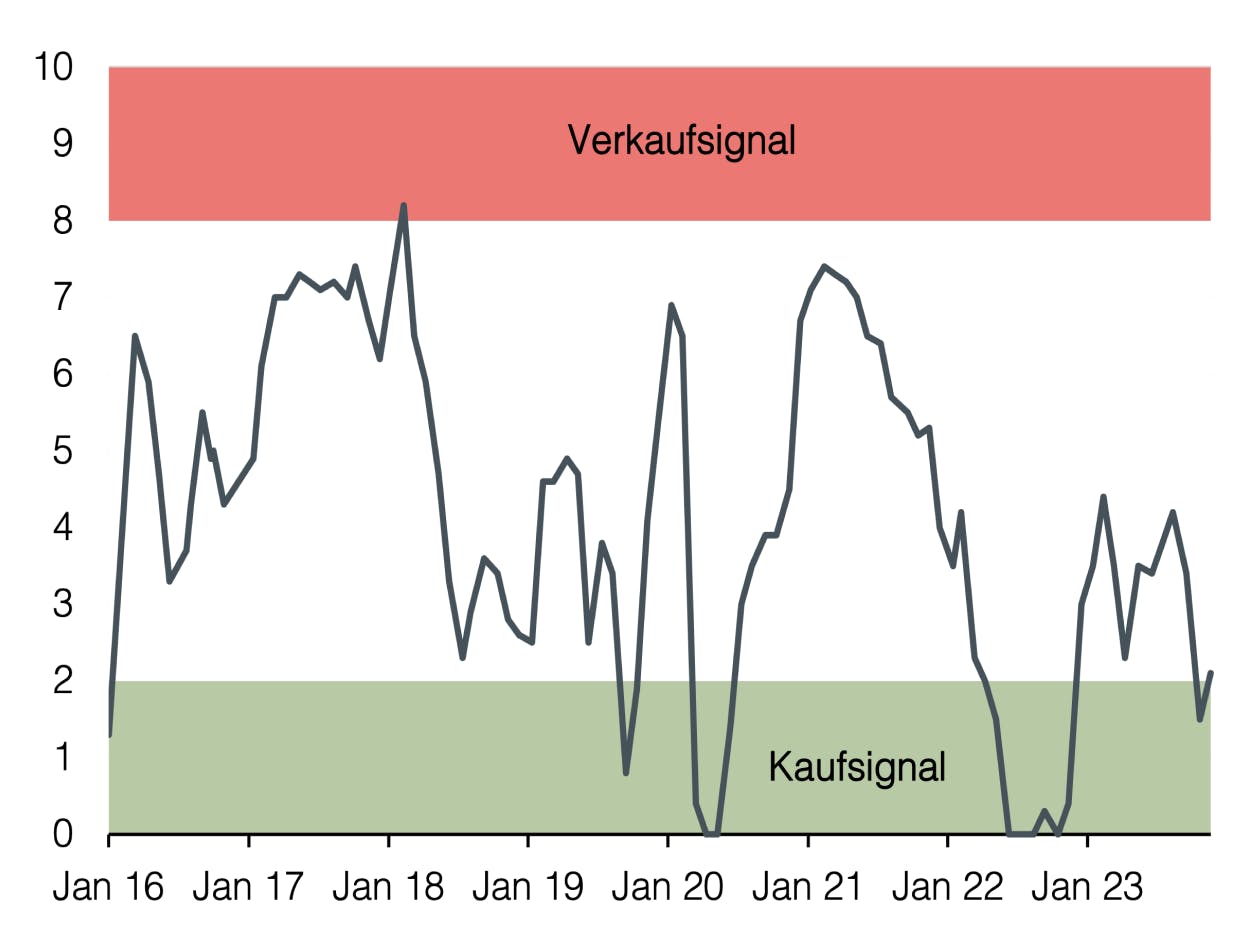

Risikoindex

-2

Nicht attraktivAttraktiv

Veröffentlicht am 28.11.2023 von Christian Luchsinger

Zentralbanken auf der Zielgeraden?

Die Märkte reagierten mit Euphorie auf die sinkenden Inflationszahlen. Die gleichzeitige Abschwächung der globalen Wirtschaft erscheint dabei weitgehend irrelevant. Die Diskrepanz zwischen Markterwartung und Zentralbanken birgt erneut Spannungspotenzial.

Zahlreiche Veröffentlichungen von Wirtschaftsdaten haben im vergangenen Monat ein deutliches Signal gesendet: Die globale Wirtschaft kühlt sich ab und der Kampf gegen die Inflation scheint erfolgreich zu verlaufen.

Ein führender wirtschaftlicher Frühindikator in den USA, der ISM Manufacturing Einkaufsmanagerindex, sank auf 46.7 Punkte und verfehlte die Erwartungen der Ökonomen von 49 Punkten deutlich. Neben dem ISM-Frühindikator blieben auch die Entwicklung der Lohnstückkosten, der neu geschaffenen Stellen und der langfristigen Güteraufträge in den USA unter den Erwartungen. Damit sind die positiven Überraschungen in Bezug auf die Wirtschaftslage in den USA, einem Hauptgrund für die hohen Zinsen, seit Mitte des Jahres kontinuierlich rückläufig. Diese Entwicklung wurde durch die neueste Veröffentlichung der Inflationszahlen bestätigt, die sowohl in Europa als auch in den USA ihren sinkenden Trend schneller als von Ökonomen erwartet fortsetzen.

Infolgedessen sehen Anleger die Zentralbanken nun auf der Zielgeraden, womit im aktuellen Zyklus keine weiteren Zinserhöhungen mehr erwartet werden. Im Rampenlicht stehen nun die ersten Zinssenkungen, die bereits in der ersten Jahreshälfte 2024 erwartet werden. Diese Ansicht wird von den Währungshütern jedoch nur bedingt geteilt. „Meine Kollegen und ich freuen uns über diese Fortschritte, gehen aber davon aus, dass der Prozess, die Inflation nachhaltig auf 2 Prozent zu senken, noch lange nicht abgeschlossen ist“, sagte Jerome Powell noch zu Beginn des Monats. Die positive Entwicklung in Bezug auf die Inflation führte zu starken Kursgewinnen sowohl an den Anleihen- als auch an den Aktienmärkten. Aufgrund der markant niedrigeren Zinsen und gesunkenen Inflationserwartungen verzeichneten die globalen Anleihenmärkte den stärksten monatlichen Anstieg seit über 25 Jahren. Aktien verzeichneten immerhin den stärksten monatlichen Kursanstieg seit drei Jahren, wobei die Kursgewinne im Gegensatz zum bisherigen Jahresverlauf breit abgestützt und nicht nur von wenigen Unternehmen getragen wurden.

Obwohl die rückläufige Inflationsentwicklung aus unserer Sicht positiv zu werten ist, erfordert sie eine genauere Analyse. Teilweise negative Frühindikatoren und ein rückläufiger Konsum in den USA werden derzeit von einer leicht steigenden Arbeitslosenquote begleitet. Zweifel bleiben damit bestehen, ob das oft erwähnte „Soft-Landing“ der Wirtschaft eintreten wird oder ob die hohen Zinsen letztendlich trotzdem eine Rezession auslösen werden.

Im Bereich der Anleihen bestätigt die aktuelle Marktentwicklung unsere Positionierung, und wir empfehlen weiterhin Anleihen mit langer Laufzeit und von qualitativ hochwertigen Schuldnern. Aufgrund unattraktiver Risikoaufschläge meiden wir Hochzinsanleihen. Anleihen von Emittenten in Schwellenländern mit hoher Bonität haben aufgrund der tieferen Risikoaufschläge an Attraktivität verloren und werden neu neutral eingestuft. Im Aktienbereich konnten wir im letzten Monat von der Erhöhung der Aktienquote profitieren. Das Kaufsignal des Risiko-Index wurde inzwischen aber durch ein verbessertes Sentiment neutralisiert. Aufgrund leichter Verbesserungen der Risikoprämien und der Frühindikatoren bleibt die Aktienquote jedoch auf neutralem Niveau. Innerhalb der neutralen Aktienquote ist aus unserer Sicht eine vorsichtige Haltung angebracht, wobei wir uns auf Unternehmen mit solidem Dividendenwachstum, attraktiver Bewertung und geringer Verschuldung konzentrieren. Wir bevorzugen aktuell den Sektor Basiskonsumgüter und stufen den Sektor Gesundheitswesen auf neutral zurück.

Appendix

Sound Invest ist das zentrale Werkzeug für unsere Anlageallokation. Mit ihm beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels Sound Invest anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Disclaimer

Das vorliegende Dokument dient ausschließlich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von der Sound Capital AG (nachfolgend «SC») mit größter Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäußerten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2024 Sound Capital AG.

Datenquelle: Bloomberg, BofA ML Research