SC — INSIGHTN°47

SoundInsightN°6

01

Inflationserwartungen sinken weiter

02

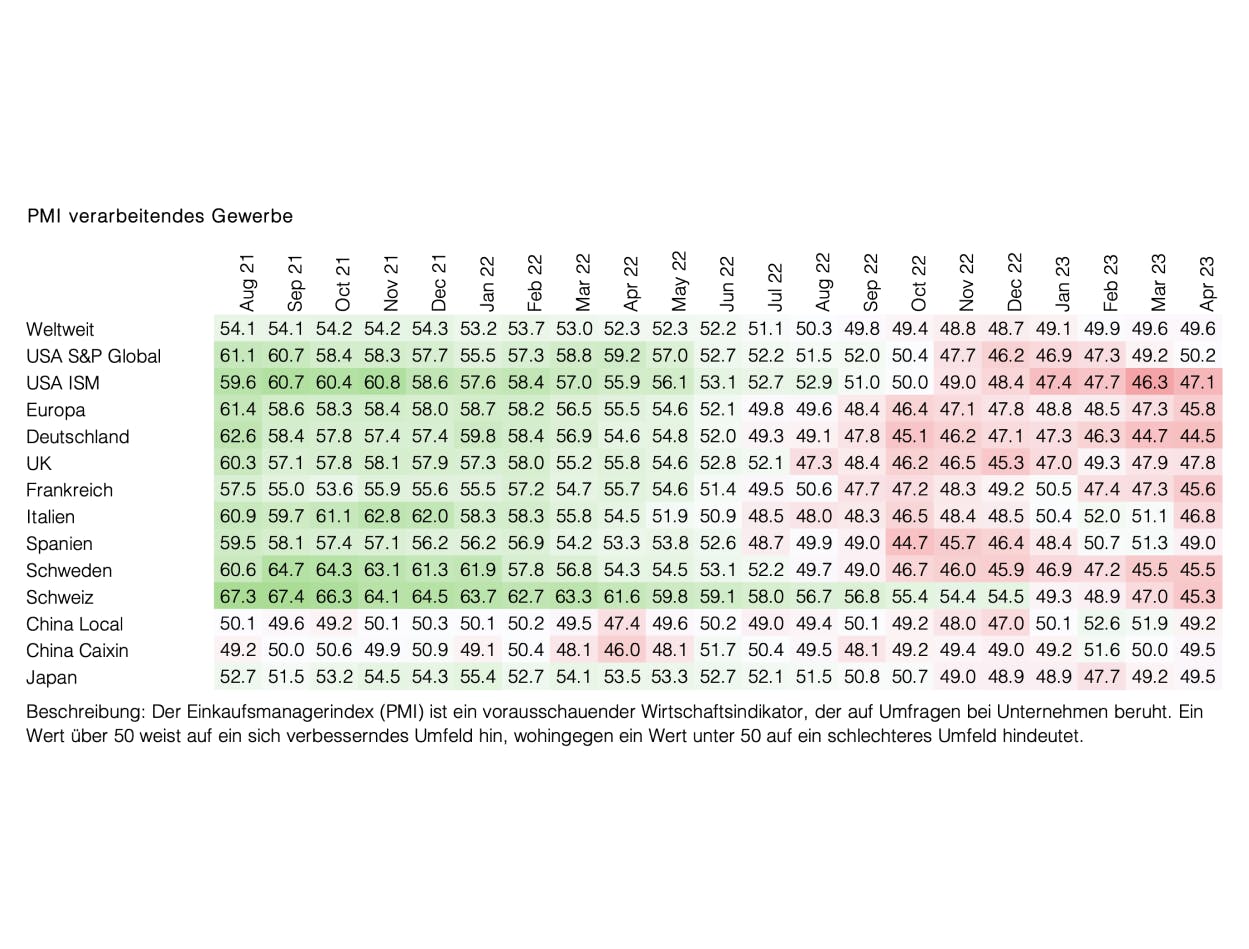

Lieferkettenprobleme scheinen gelöst

03

US-Konsum dürfte sich abschwächen

04

Aktien bleiben untergewichtet

Anleihen

Übersicht

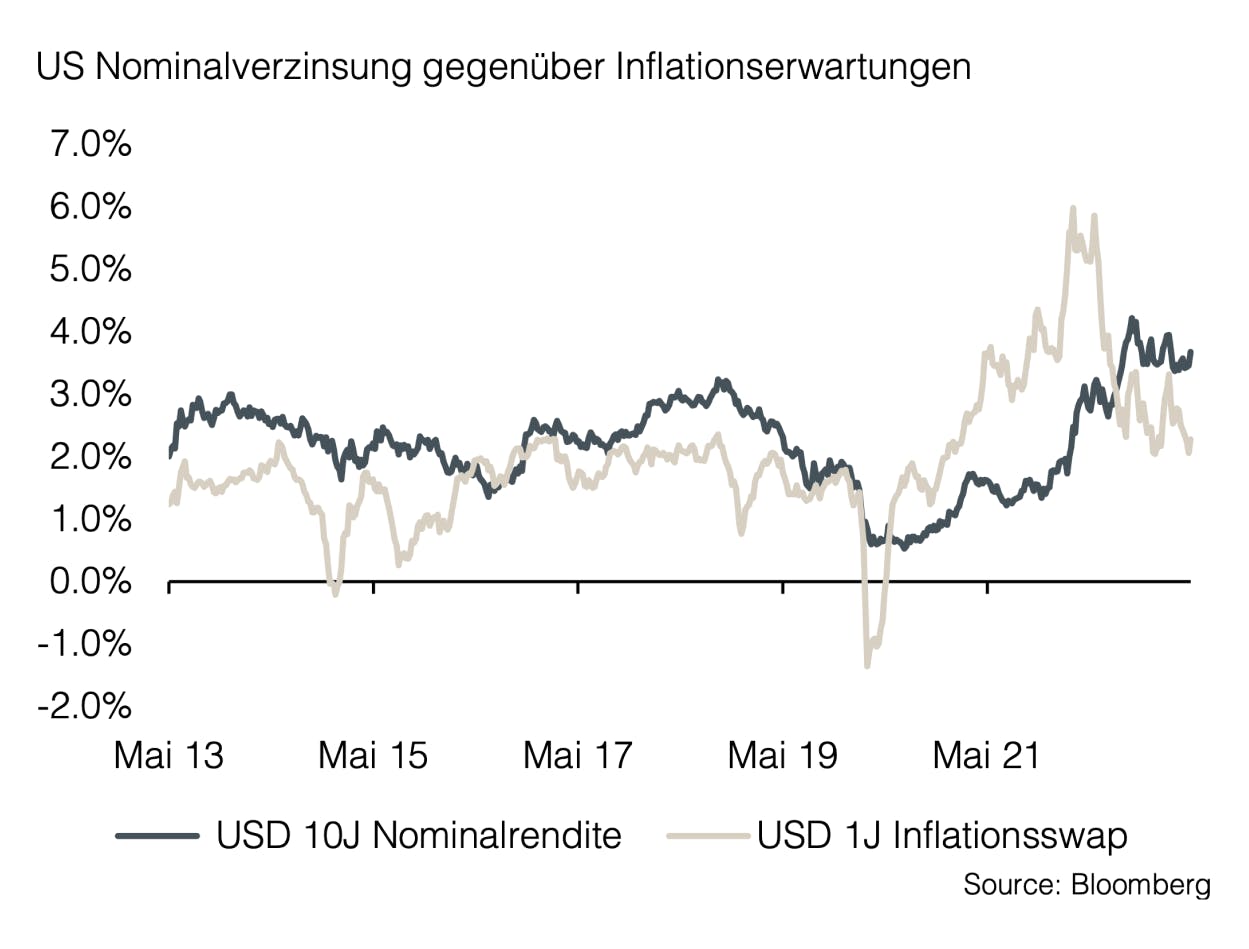

Zinsniveau

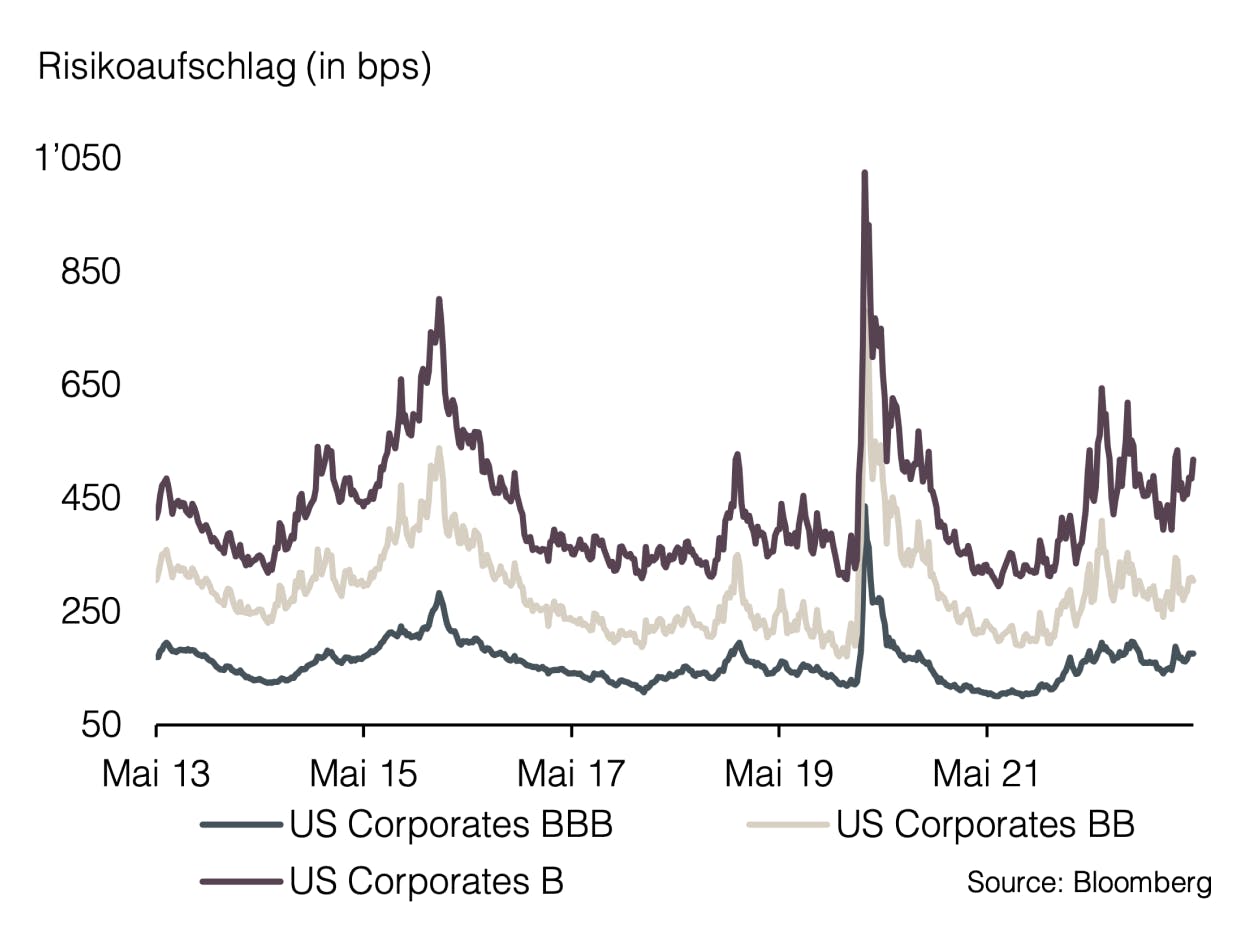

Risikoaufschläge

Nicht attraktivAttraktiv

Aktien

Übersicht

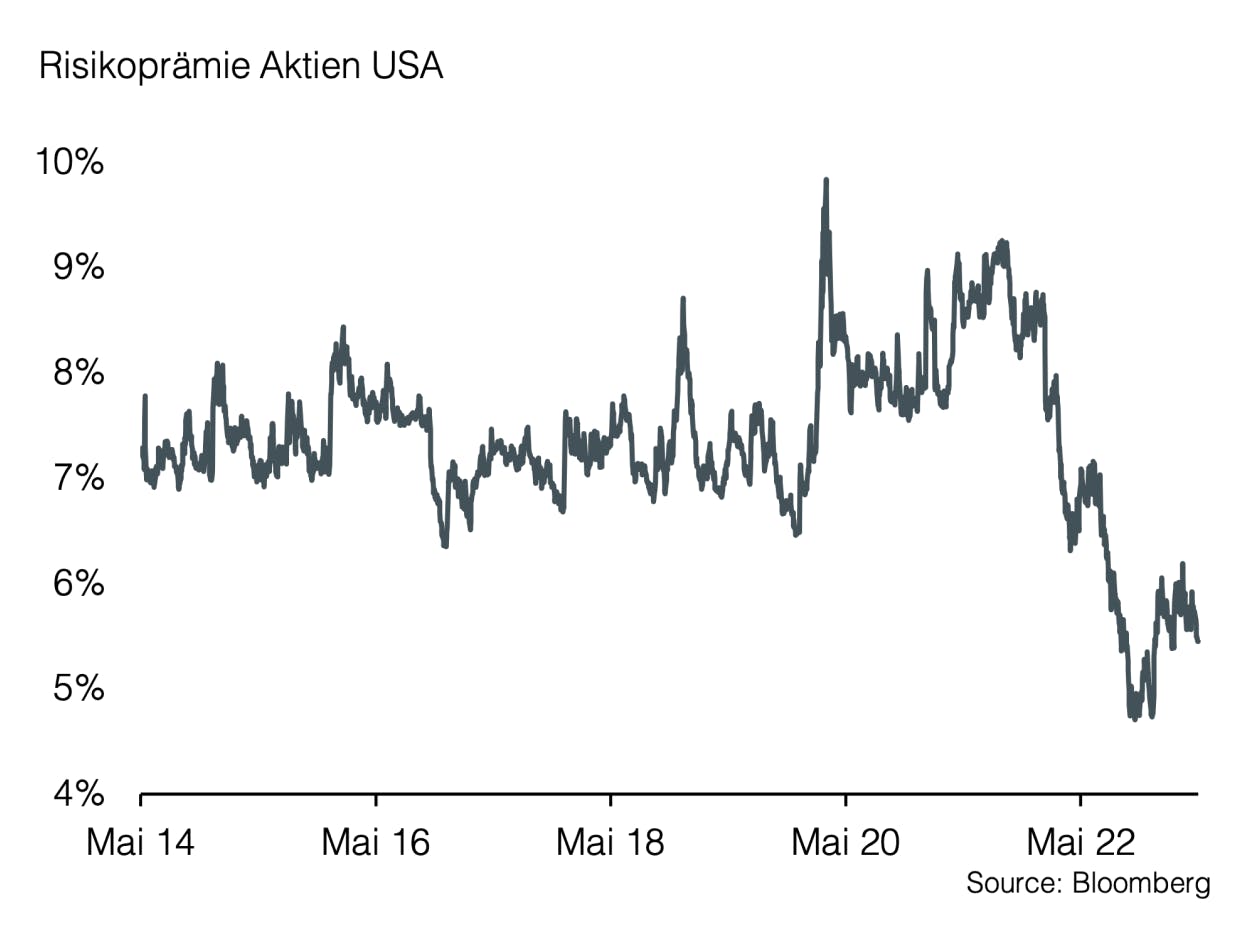

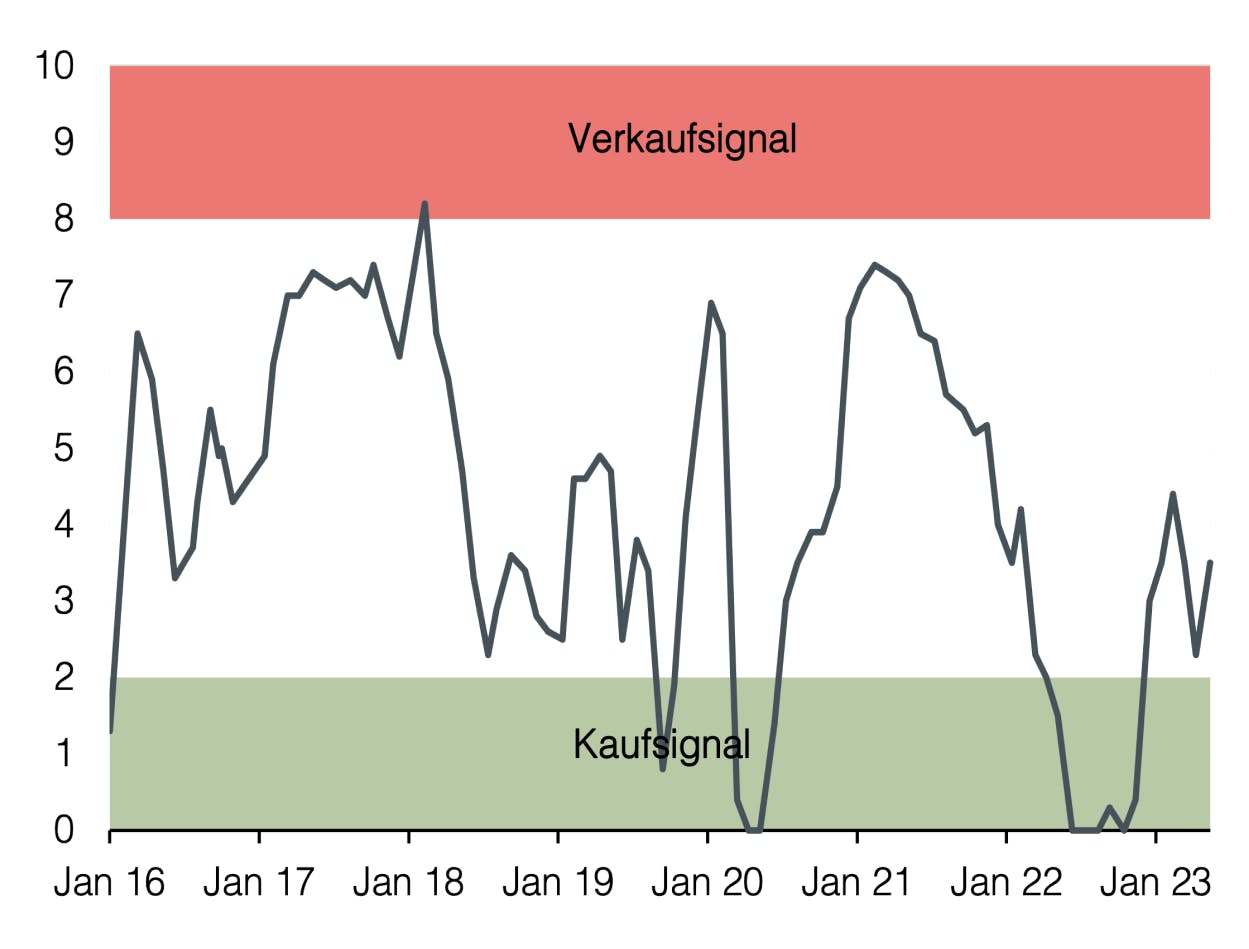

Risikoprämie

Frühindikatoren

Risikoindex

Nicht attraktivAttraktiv

Veröffentlicht am 26.5.2023 von Christian Luchsinger

Sinkende Inflation, sinkende Gewinne & steigende Aktien

Die globalen Inflationszahlen sind weiterhin rückläufig und lassen auf ein Ende der Zinserhöhungen hoffen. Die Kursgewinne am Aktienmarkt werden jedoch von sinkenden Unternehmensgewinnen begleitet.

Sowohl die Verbraucher- als auch die Produzentenpreise sind in den USA im April weniger stark angestiegen als erwartet. Über die letzten 12 Monate stiegen die Verbraucherpreise in den USA um 4,9 % und die Produzentenpreise um 2,3 %. Da die aktuelle Inflation zum großen Teil auf Verzögerungen in den globalen Lieferketten zurückzuführen ist, haben die Produzentenpreise eine höhere Aussagekraft. Seit März 2022 sind diese rückläufig, während die Verbraucherpreise mit einer Verzögerung von etwa 3 Monaten seit nunmehr 10 Monaten sinken. Mit den Zahlen vom April nähern sich die Produzentenpreise sogar dem Zielbereich von 2 %, welchen die Federal Reserve nach wie vor anstrebt.

Generell scheinen die globalen Lieferketten kein großes Problem mehr darzustellen. Der Global Supply Chain Pressure Index der New York Fed ist auf den niedrigsten Stand seit der Finanzkrise im Jahr 2008 gefallen. Die Anzahl der veröffentlichten Nachrichtenartikel zum Thema "Lieferketten" hat sich in den letzten 12 Monaten halbiert. Die Frachtraten für Standard-Containerboxen, welche zeitweise über 10.000 USD kosteten, sind um mehr als 80 % gesunken und haben langjährige Durchschnittswerte erreicht.

Mit der rückläufigen Inflation zeichnet sich auch ein Ende der restriktiven Geldpolitik ab, die die Märkte seit etwas mehr als einem Jahr maßgeblich geprägt hat. Der Zinsmarkt deutet bereits seit einiger Zeit darauf hin, dass bis zum Jahresende bereits wieder Zinssenkungen der Fed erwartet werden. Die globalen Aktienmärkte profitieren von der Aussicht auf niedrigere Zinsen und widerspiegeln ein nahezu perfektes Szenario: Die Inflation nimmt ab, die Zinsen werden bis 2025 graduell sinken und die Unternehmensgewinne werden in diesem Zeitraum weiterhin steigen. Allerdings rechtfertigt die aktuelle Berichterstattung über die Unternehmensgewinne eine etwas vorsichtigere Haltung. Die Gewinne sind in den meisten Sektoren im Vergleich zum Vorjahr rückläufig, auch wenn sie teilweise die niedrigen Erwartungen der Analysten übertroffen haben. In den kommenden Monaten könnten sich auch die Gewinnmargen negativ entwickeln, da diese stark mit sinkender Inflation korrelieren. Die Normalisierung der Preise dürfte den Fokus der Anleger wieder verstärkt auf die fundamentalen Bewertungsfaktoren lenken. Diese werden jedoch tendenziell negativ durch die veränderte Zinslandschaft geprägt.

Laut der jüngsten Household Pulse Survey des US Census Bureau haben heute mehr Amerikaner Schwierigkeiten, ihre Ausgaben zu bewältigen als unmittelbar nach der Pandemie, als Millionen von Menschen ihre Arbeit verloren hatten. Etwa 38,5 % der erwachsenen Amerikaner haben Schwierigkeiten, ihr Haushaltsbudget zu decken. Im Vergleichszeitraum 2021 lag diese Zahl bei 26,7 %. Ein möglicher Grund dafür sind die Reallöhne, welche sich seit 2 Jahren negativ entwickeln. Viele Haushalte greifen auf Kreditkarten zurück, um Haushaltsdefizite zu bewältigen. Dadurch steigt die Verschuldung der unteren Einkommensschicht, welche von der Entwicklung besonders stark betroffen ist. Angesichts der durchschnittlichen Kreditkartenzinsen von über 20 % sind in Zukunft zusätzliche Budgetprobleme bei den Konsumenten zu erwarten. Eine Research-Studie der Bank of America zeigt bereits, dass die Umsätze mit Kreditkarten langsam rückläufig sind.

Am Aktienmarkt sind derzeit nur wenige Anzeichen dieser negativen wirtschaftlichen Entwicklung erkennbar. Deshalb lohnt es sich, die Bewertungen genauer zu betrachten. Die Risikoprämien im Aktienbereich sind nach wie vor auf einem unattraktiv tiefen Niveau. Steigende Kurse werden von sinkenden Gewinnen begleitet, wodurch sich der Markt weiter verteuert hat. Vor allem die US-Schwergewichte wie Apple, Amazon, Google, Microsoft, NVIDIA usw. haben den US-Markt seit Jahresbeginn um über 10 % steigen lassen. Exkludiert man diese Werte, ergibt sich lediglich ein Kursgewinn von 1,7 %. Auch global betrachtet stammen etwas mehr als die Hälfte der Kursgewinne von nur 7 US-Unternehmen, deren Bewertung nun absolut und relativ betrachtet teuer erscheint.

Wir halten darum weiterhin an einer defensiven Positionierung mit einem Untergewicht im Aktienmarkt fest. Wir begrüßen die gesunkene Volatilität am Aktienmarkt, welche eine Absicherung mittels Optionen attraktiv erscheinen lässt. Die steigenden Risikoaufschläge bei Anleihen bestärken uns in der Ansicht, dass bei festverzinslichen Anlagen derzeit Qualität im Fokus der Anleger stehen sollte.

Appendix

Sound Invest ist das zentrale Werkzeug für unsere Anlageallokation. Mit ihm beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels Sound Invest anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Disclaimer

Das vorliegende Dokument dient ausschließlich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von der Sound Capital AG (nachfolgend «SC») mit größter Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäußerten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2024 Sound Capital AG.

Datenquelle: Bloomberg, BofA ML Research