SoundInsightN°4

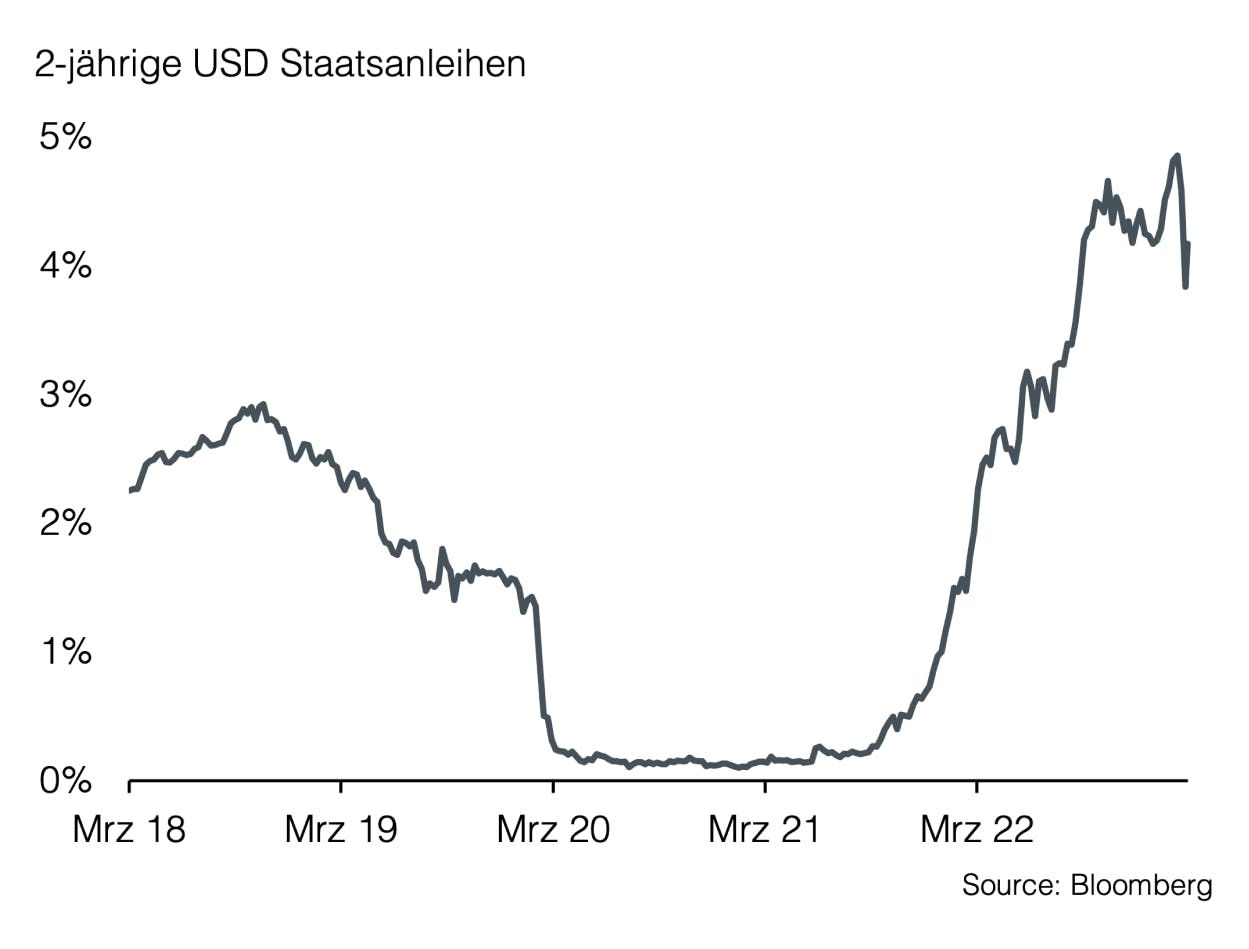

Anleihen

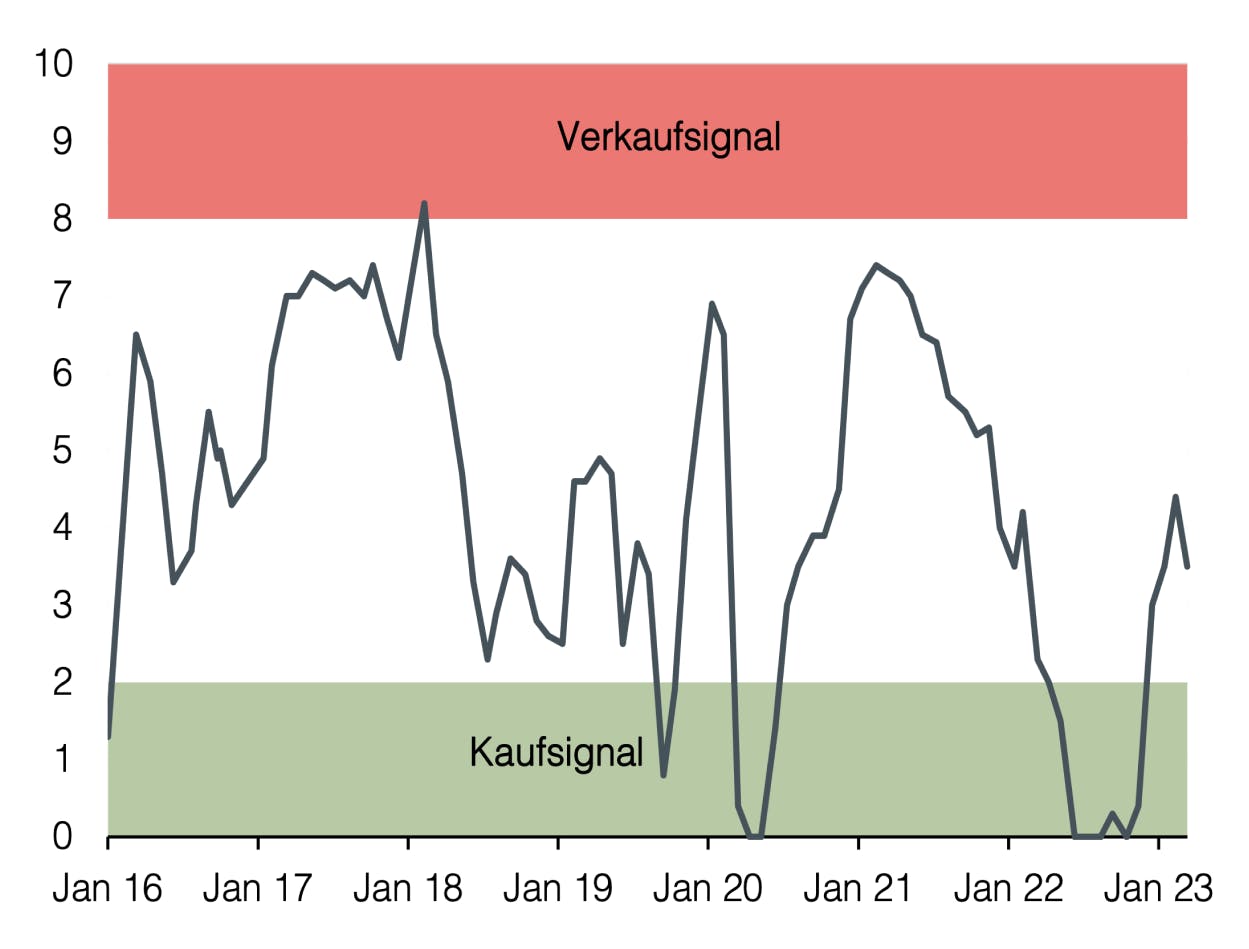

Aktien

Vertrauenskrise

Der Finanzsektor sendet ein klares Warnsignal. Die höheren Zinsen hinterlassen erste Risse in einem offensichtlich fragilen Bankensystem. Die Folgen davon könnten sich als Paradigmenwechsel in Bezug auf die Geldpolitik herausstellen.

Vor etwas mehr als einer Woche hätte sich der Inhalt des vorliegenden Sound Invest noch ganz anders gestaltet. Nahezu alle makroökonomischen Daten übertrafen die Analystenerwartungen und deuteten auf eine weiterhin hartnäckige Inflation hin. Die sich aus der FED- und EZB-Geldpolitik abgeleiteten Zinserwartungen wurden in der Folge vom Markt nochmals stark nach oben angepasst. Zeitweise notierte der zum Jahresende erwartete US-Leitzinssatz bei 5,75%, einem Wert, der seit über 20 Jahren nicht mehr erreicht wurde.

Dann überschlugen sich die Ereignisse: Ein offensichtlich fehlerhaftes Risikomanagement der Silicon Valley Bank (SVB) führte zu der zweitgrößten Bankenpleite in der US-Geschichte. Obwohl die SVB außerhalb der USA relativ unbekannt ist, gehörte sie mit einer Bilanzsumme von 209 Mrd. USD zu den 20 größten amerikanischen Geschäftsbanken. Fast die Hälfte der US-Venture-Capital Technologie- und Gesundheitsunternehmen pflegten eine Geschäftsbeziehung mit der SVB. Die kontinuierlich steigenden Zinsen drückten den Wert des in Anleihen angelegten Risikokapitals, was eine Vertrauenskrise mit Anlegersturm auslöste. Innerhalb von nur 48 Stunden wurden die Anleger durch Maßnahmen der FDIC (Federal Deposit Insurance Corporation) gerettet, wobei sämtliche (auch unbesicherte) Einlagen der Gläubiger im Umfang von über 150 Mrd. USD vom Staat garantiert wurden.

Zeitgleich zur SVB wurden mit der Silvergate und Signature Bank zwei weitere Institute zahlungsunfähig, deren Einlagen ebenfalls unverzüglich und nach gleichem Muster durch die FDIC garantiert wurden. Die prekäre Situation brachte den ganzen Regionalbankensektor der USA unter massiven Druck und machte auch keinen Halt vor den großen US-Finanzinstituten, welche zeitweise ebenfalls arge Kursverluste erlitten. Die Situation wurde in der letzten Woche von den Ereignissen in Europa sogar noch in den Schatten gestellt. Mit der Credit Suisse fiel eine global systemrelevante Institution bei den Anlegern in Ungnade. Während für ein "too big to fail" Institut wie die CS weitaus strengere Kapital- und Liquiditätsvorschriften gelten, zwangen ein Einbruch des Aktienkurses sowie ein starker Anstieg der "Credit Default Swaps" mit zunehmendem politischem Druck von internationaler Seite die Schweizer Finanzmarktaufsicht dazu, die Wogen mittels einer "Zwangsübernahme" durch die Konkurrentin UBS zu glätten. In der Transaktion gewährt die Nationalbank insgesamt CHF 200 Mrd. an zusätzlichen Liquiditätsgarantien und der Schweizerische Bund sprach eine Verlustgarantie von insgesamt CHF 9 Mrd. aus. Mit der Konversion der nachrangigen CS-Anleihen wurde zusätzlich CHF 16 Mrd. Kernkapital geschaffen. Mit dem Schweizer Bund griff einer der weltweit solventesten Staaten ins Geschehen ein und schafft aus unserer Sicht die Grundlage für eine nachhaltige Beruhigung der Finanzmärkte. Dass diese Vertrauenskrise jedoch nur mit staatlicher Hilfe überstanden wurde, dürfte die Anlegerstimmung nicht nachhaltig positiv beeinflussen.

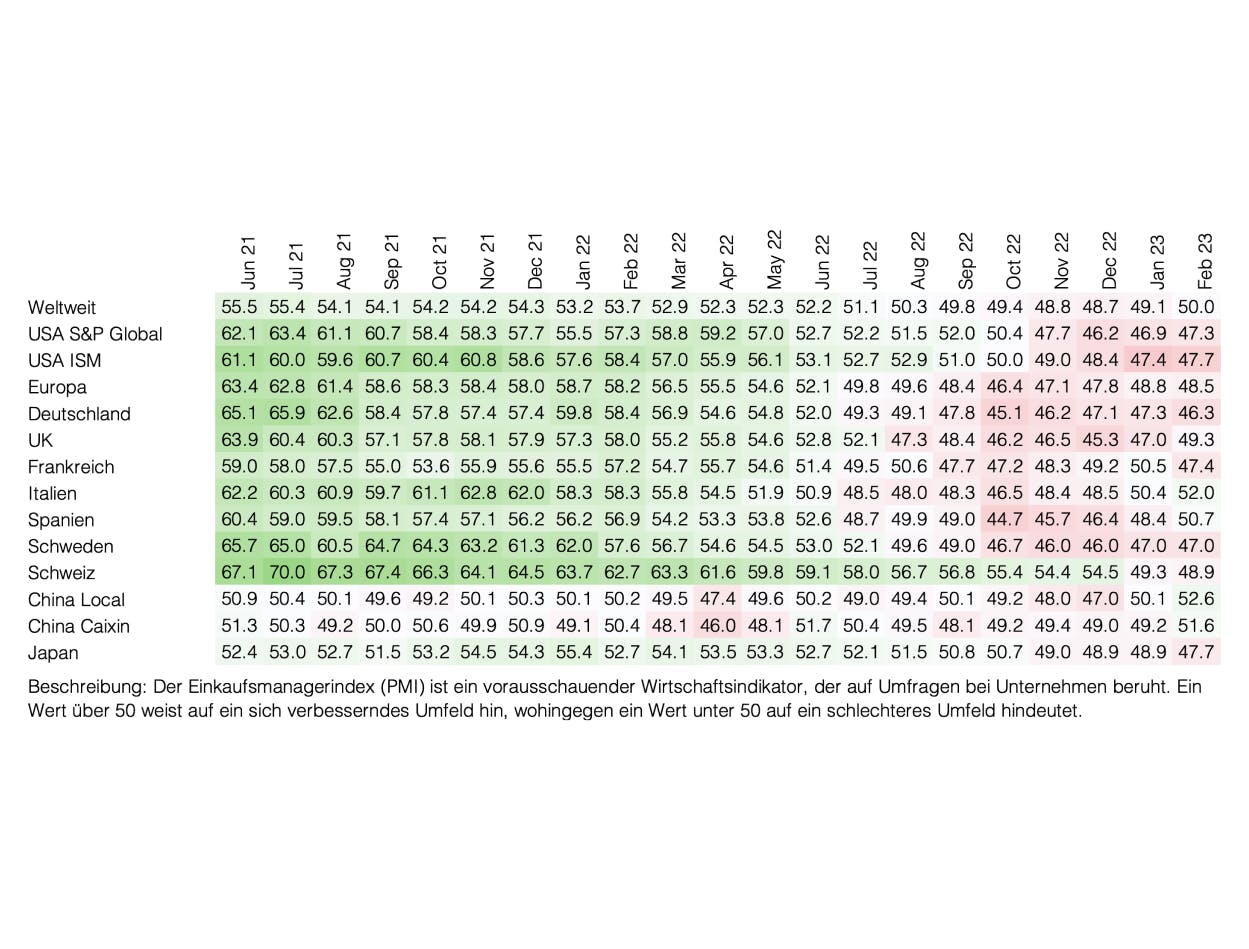

Die Entwicklungen zeigen auf, dass die Zentralbanken mit ihrer restriktiven Geldpolitik das Ziel erreicht, sogar vermutlich bereits überschritten haben. Grundsätzlich folgen auf Bankenkrisen jeweils strengere Standards in der Kreditvergabe und eine geringere Risikobereitschaft der Unternehmen und Anleger. In den USA dürften KMUs am stärksten betroffen sein, da sie am meisten von der Kreditvergabe regionaler Banken abhängig sind. US-Kleinunternehmen schaffen fast zwei Drittel der Arbeitsplätze in Amerika, so dass die geringere Verfügbarkeit von Krediten zu einem Anstieg der Arbeitslosigkeit führen dürfte. Diese Effekte werden zwar mit Verzögerung in der Wirtschaft ankommen, der Inflationsdruck dürfte in der Folge aber abnehmen. Das zeigt sich deutlich in der Marktentwicklung: Der erwartete Leitzins der Fed per Jahresende ist letzte Woche von 5,5% auf 4% gefallen. Nicht überraschend sank die US-Inflationserwartung über die nächsten 12 Monate auf 2,4%.

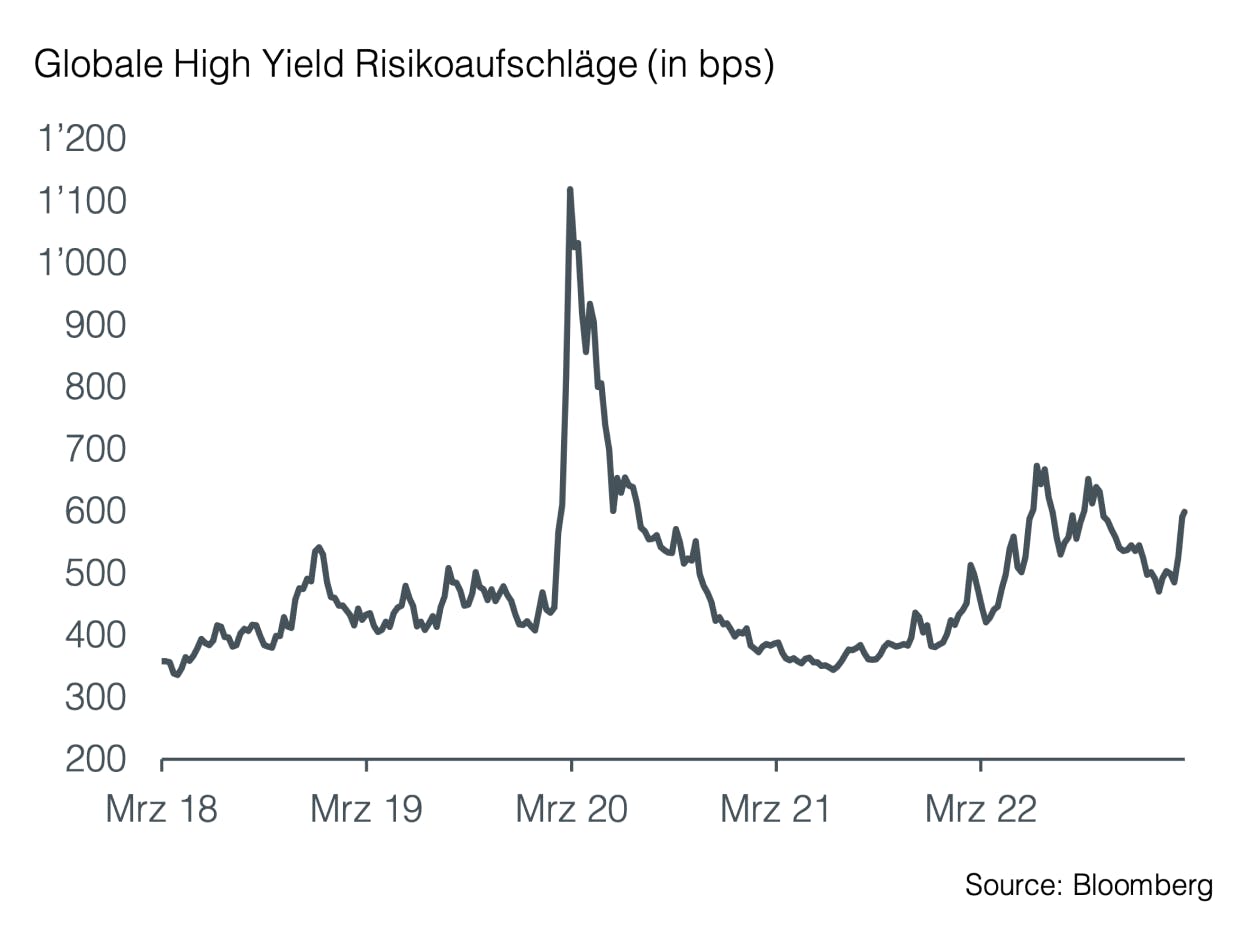

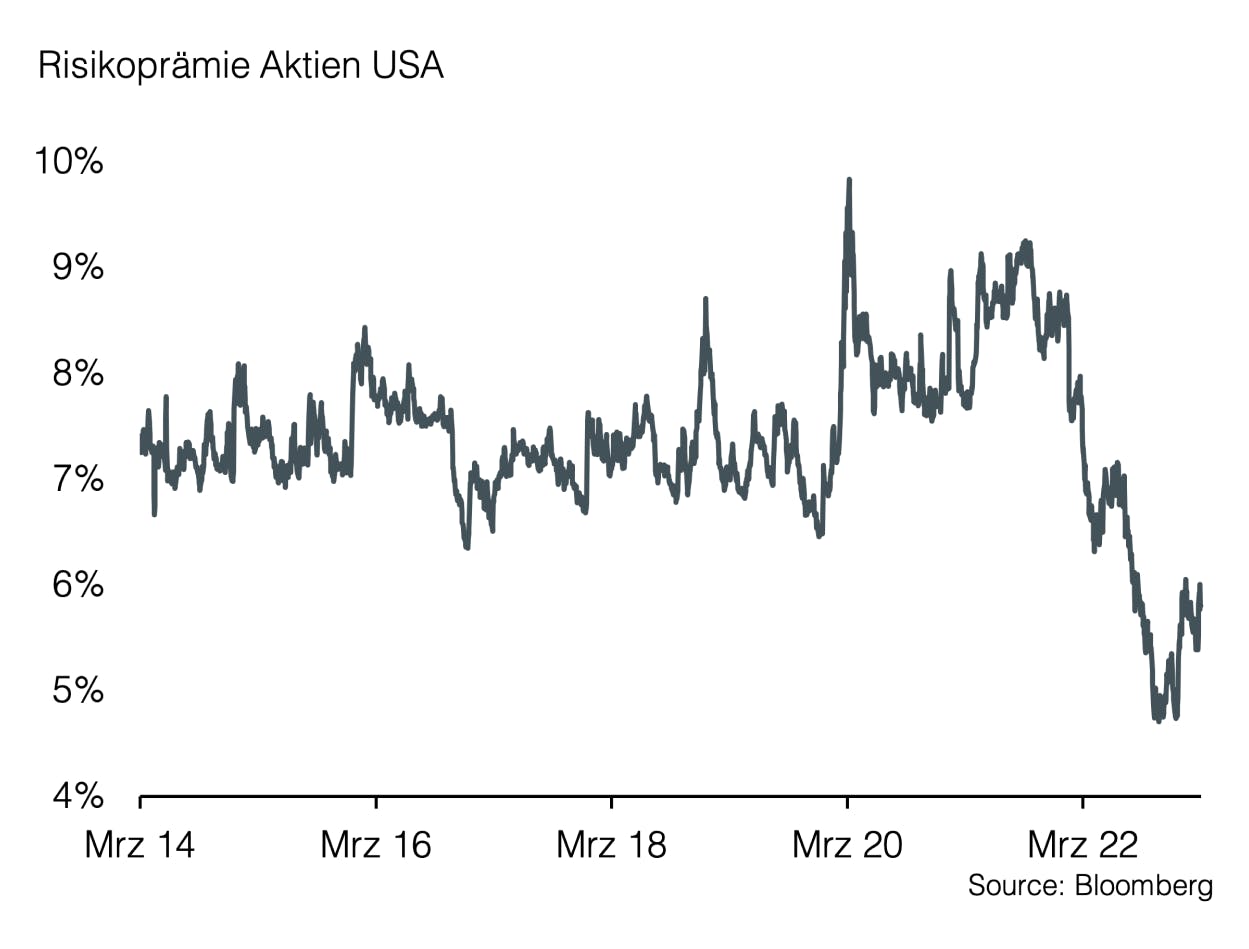

Wir sehen uns in unserer aktuellen Positionierung bestätigt und behalten eine defensive Allokation bei. Im Bereich der Anleihen bleiben wir bei einem Übergewicht von Staatsanleihen. Die steigenden Risikoaufschläge stellen aus unserer Sicht noch keine Kaufgelegenheit für geringere Qualitäten dar. Bei Aktien bleiben wir aufgrund der tiefen Risikoprämien bei einem Untergewicht und favorisieren defensive Märkte und Anlagestile wie die Schweiz und dividendenstarke Qualitätstitel.

Appendix

Sound Invest ist das zentrale Werkzeug für unsere Anlageallokation. Mit ihm beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels Sound Invest anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Disclaimer

Das vorliegende Dokument dient ausschließlich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von der Sound Capital AG (nachfolgend «SC») mit größter Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäußerten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2024 Sound Capital AG.

Datenquelle: Bloomberg, BofA ML Research