SoundInsightN°2

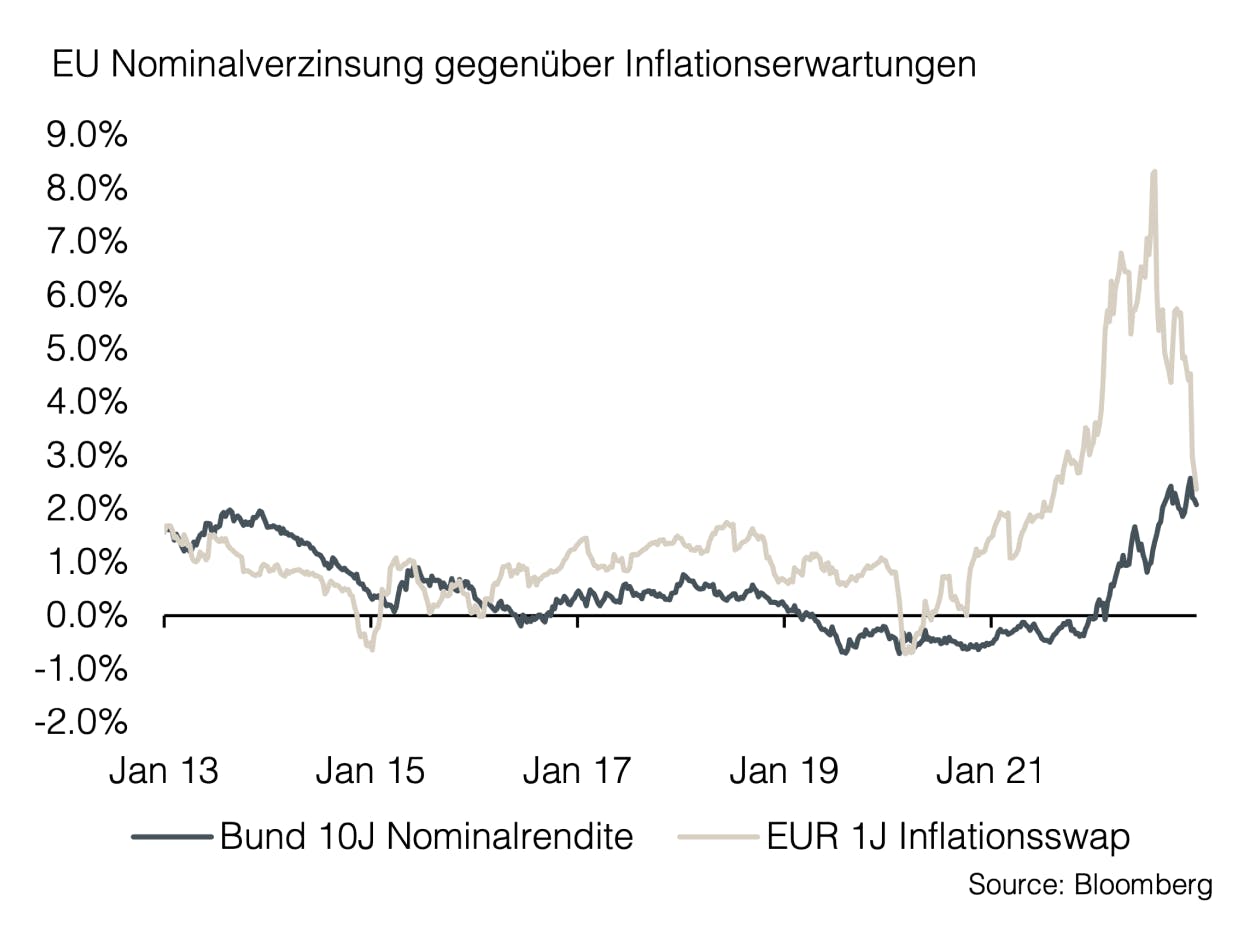

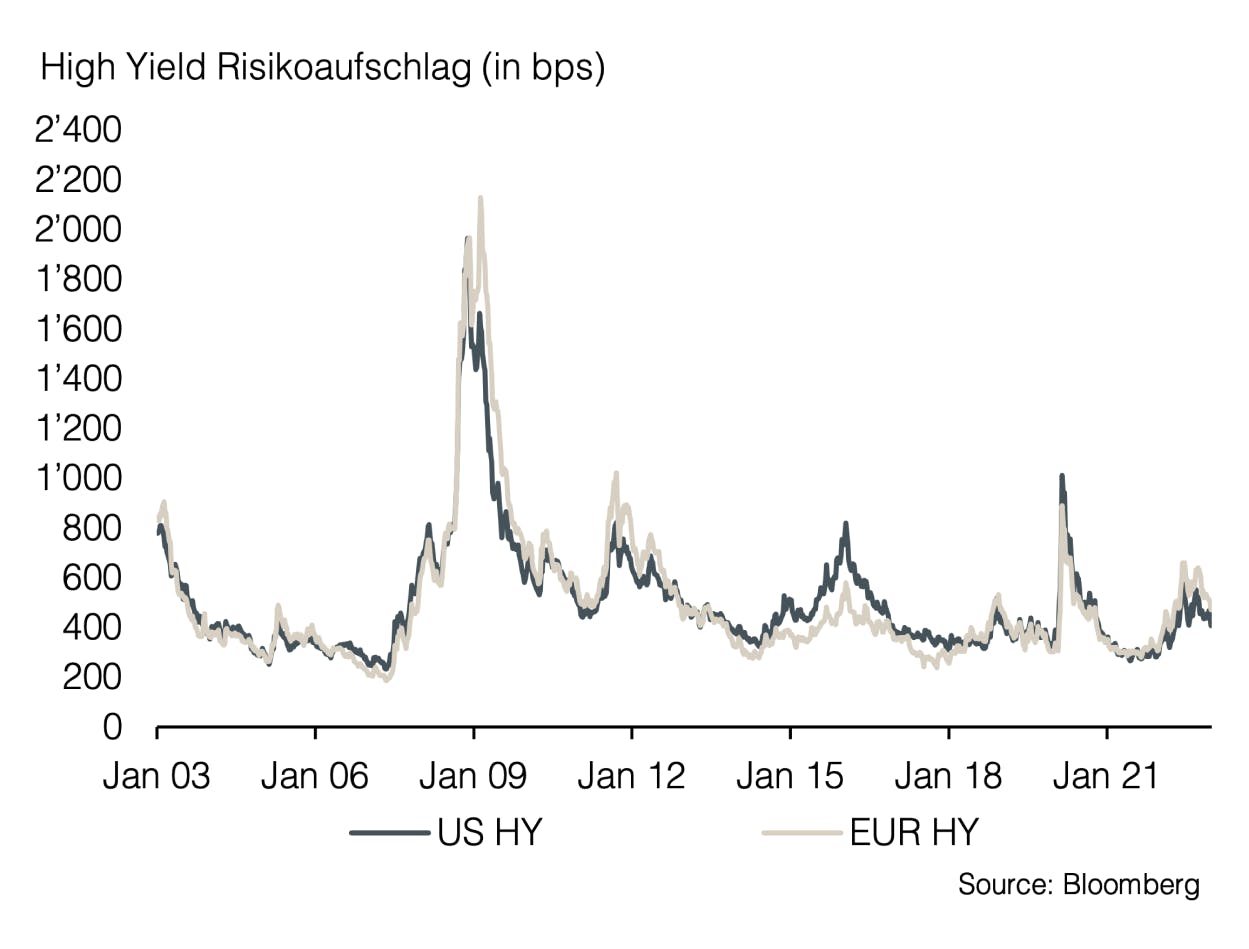

Anleihen

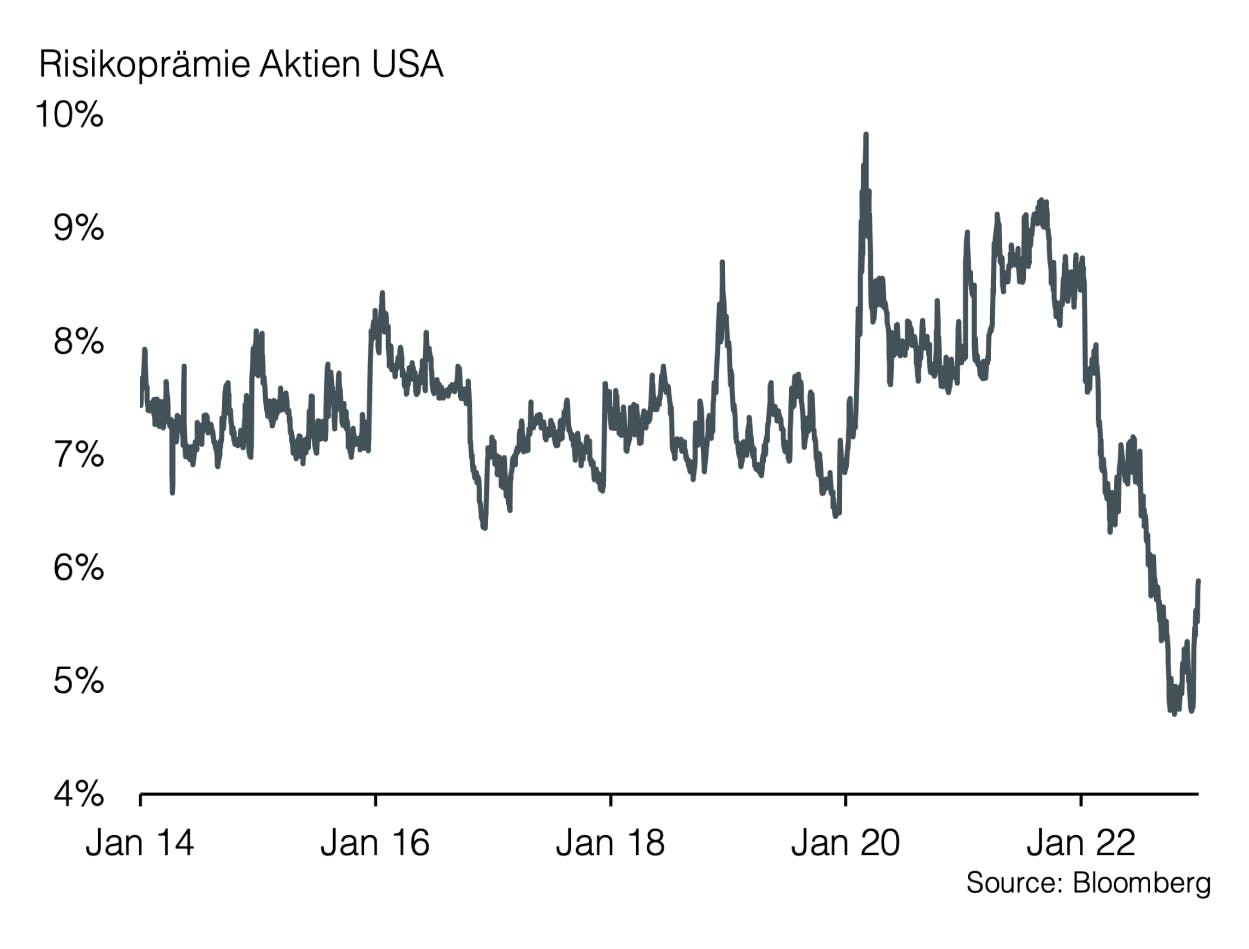

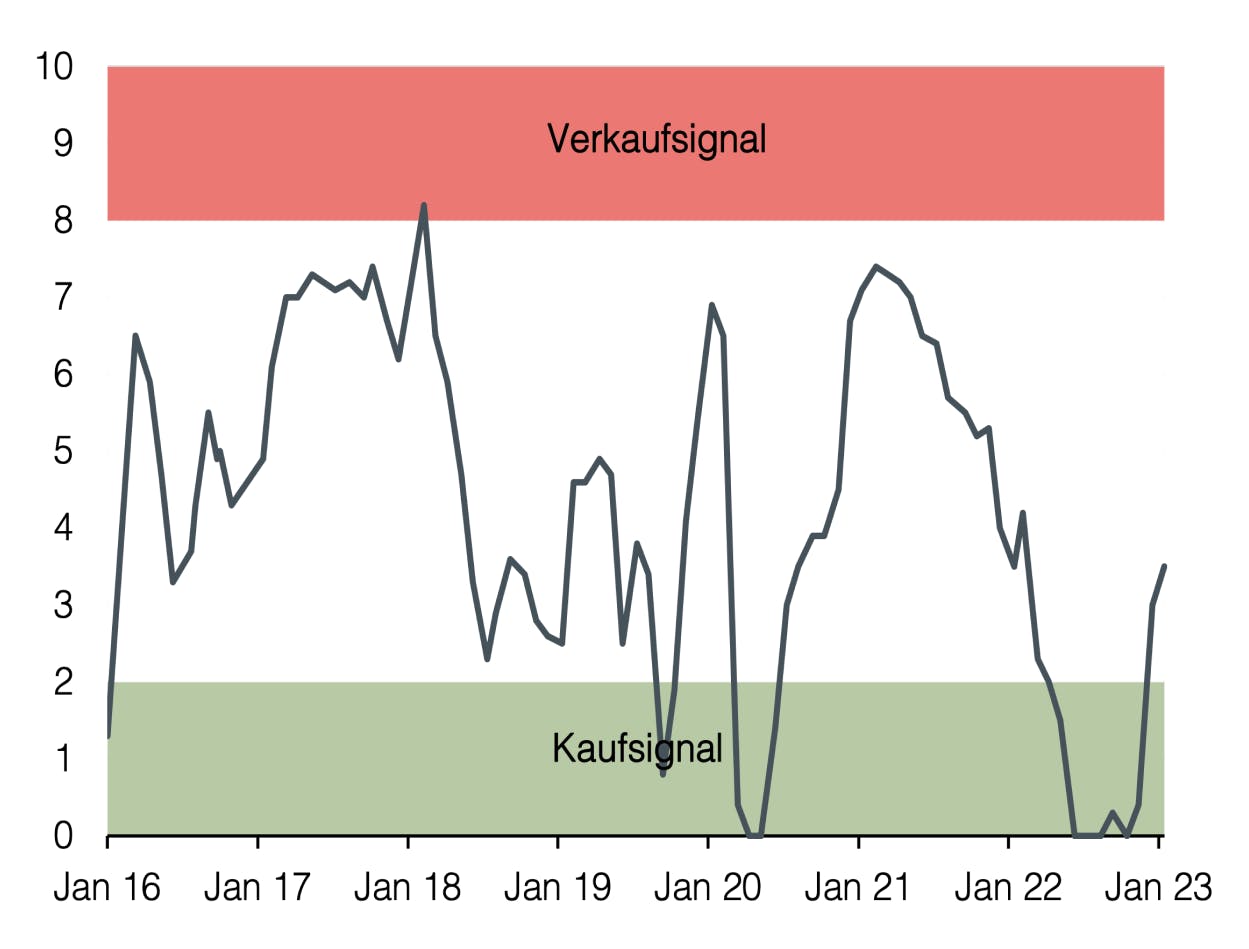

Aktien

Schwindendes Vertrauen in die Notenbanken

Eine zunehmende Diskrepanz zwischen Markterwartungen und offiziellen Prognosen der Notenbank zeigt in den letzten Monaten einen Rückgang des Vertrauens in die Währungspolitiker.

Die offizielle Kommunikation der Federal Reserve an der Pressekonferenz vom Dezember 2022 war eindeutig: Die Zinsen werden auch im Jahr 2023 weiter steigen. Der sogenannte „Dot Plot“, welcher die Einschätzung des Komitees grafisch darstellt, prognostiziert per Ende dieses Jahres einen Leitzins von 5,125%. Kein einziges Mitglied geht von unveränderten oder sogar tieferen Zinsen im Verlauf des Jahres aus. Geht es nach dem Komitee, folgen in den kommenden 8 Sitzungen nochmals 3-4 Zinsschritte von jeweils 0,25%.

Die Erwartungen der Marktteilnehmer, welche sich aus den Derivatmärkten ableiten lassen, unterscheiden sich jedoch erheblich von den Prognosen der Federal Reserve. Zum Ende des Jahres werden im Vergleich zum aktuellen Niveau unveränderte Zinsen von 4,25% erwartet. Zwar werden zur Jahresmitte höhere Zinsen erwartet, danach aber bereits wieder Senkungen im gleichen Umfang. Dies birgt Spannungspotenzial. Der Markt widerspricht damit der Federal Reserve und glaubt nicht an die offizielle Kommunikation. Dies ist jedoch nicht überraschend, da die Währungshüter für Ende 2022 Zinsen von 0,75% in Aussicht gestellt hatten, was vom Markt damals noch übernommen wurde. Wie wir inzwischen wissen, stiegen die Zinsen hingegen um ein Vielfaches auf 4,25%.

Das Thema divergierender Zinserwartungen von Markt und Währungshütern ist nicht neu und wurde bereits in vergangenen Sound Invest-Ausgaben aufgegriffen. Notenbanken als Gefangene der Märkte waren zuletzt im Spätsommer 2019 zu beobachten. Auch damals war eine inverse US-Zinskurve ausschlaggebend für den Druck auf die Notenbanken. Aus Angst vor einer Rezession und starken Marktverwerfungen fügte sich damals die Notenbank den Märkten und senkte die Leitzinsen, um für Entspannung zu sorgen. Kurz darauf folgte die Pandemie, was diese doch bemerkenswerte Situation etwas in den Hintergrund drängte.

Die aktuelle Situation ist aber nur bedingt mit dem Jahr 2019 vergleichbar, da es damals keine Anzeichen von Inflation gab. Trotzdem gibt es Parallelen. Der Markt sieht die steigende Gefahr einer Rezession und erwartet trotz inflationärem Umfeld, dass die Währungshüter der Wirtschaft erneut zur Hilfe eilen dürften. Somit liegen im Jahr 2023 entweder die Notenbanken oder die Marktteilnehmer falsch. Welche Erwartungen sich bewahrheiten, hängt wahrscheinlich von dem weiteren Verlauf der Inflation ab.

Auch in Bezug auf die Inflation divergieren die Erwartungen. Die US-Notenbank sieht über das kommende Jahr eine Teuerung von 3,1%, während der Markt von 2,0% ausgeht. Auch wenn die Inflation rückläufig und weniger problematisch ausfällt, wird sie den weiteren Jahresverlauf der Märkte bestimmen. Ein Grund zur Vorsicht: Falls die Marktteilnehmer richtig liegen, ist die Inflation unter Kontrolle und tiefere Zinsen sind im Markt bereits eingepreist. Eine euphorische Reaktion auf eine Kursänderung der Fed ist daher unwahrscheinlich. Anders sieht es aus, wenn sich die Erwartung der Notenbank bewahrheitet: Werden die Zinsen 2023 stärker als erwartet steigen, könnte dies vorübergehend zu hoher Volatilität und Verwerfungen an den Märkten führen.

In Bezug auf die Inflation gilt unsere Aufmerksamkeit auch weiterhin der Lohnentwicklung. Renommierte Ökonomen haben bereits deutlich gemacht, dass der Schlüssel zur Bekämpfung von Inflation tiefere Löhne sind. Löhne sinken mit steigender Arbeitslosigkeit und steigende Arbeitslosigkeit ist das Resultat einer Rezession. Die effektive Inflationsbekämpfung ist entsprechend wohl nur über den Preis einer Rezession zu haben. Aus Sicht des Anlagekomitees ist das erhöhte Rezessionsrisiko noch nicht ausreichend in den Kapitalmärkten eingepreist. So wird für 2023 beispielsweise trotz sinkender Dynamik der Wirtschaft ein Wachstum der Unternehmensgewinne von 4% erwartet. Wir bleiben bei einem unveränderten taktischen Untergewicht von Aktien, in welchem wir Unternehmen mit sicheren Dividenden sowie Unternehmen aus dem Gesundheitssektor favorisieren. Bei Anleihen setzen wir auf hohe Qualität und Staatsanleihen, wobei wir aufgrund der besseren Realverzinsung im USD- und GBP-Markt eine höhere Gewichtung als im CHF- und EUR-Kapitalmarkt empfehlen.

Appendix

Sound Invest ist das zentrale Werkzeug für unsere Anlageallokation. Mit ihm beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels Sound Invest anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Disclaimer

Das vorliegende Dokument dient ausschließlich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von der Sound Capital AG (nachfolgend «SC») mit größter Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäußerten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2024 Sound Capital AG.

Datenquelle: Bloomberg, BofA ML Research