SC — INSIGHTN°47

SoundInsightN°33

01

Politische Unsicherheiten in den USA schwächen das Vertrauen in Dollar und Fed.

02

«Liberation Day» hinterlässt gedämpfte Gewinnerwartungen an der Wall Street.

03

Anleger profitieren von gezielter KI-Positionierung entlang der gesamten Wertschöpfungskette.

Anleihen

Einschätzung

Zinsniveau

Risikoaufschläge

Nicht attraktivAttraktiv

Aktien

Einschätzung

Risikoprämie

Frühindikatoren

Risikoindex

Nicht attraktivAttraktiv

Veröffentlicht am 22.7.2025 von Christian Luchsinger

Zwischen Rekorden, Politik und Künstlicher Intelligenz

Der Sommer bringt neue Rekorde an den Aktienmärkten, gemischte Signale von der US-Notenbank, einen Realitätscheck für die Unternehmenswelt und weiterhin viel Dynamik rund um Künstliche Intelligenz (KI). Während globale Aktien (in USD) Höchststände erreichen, prägen politische Unsicherheiten, die Veröffentlichung der Unternehmensgewinne und die Frage, wie stark KI die Wirtschaft transformieren wird, den Ausblick.

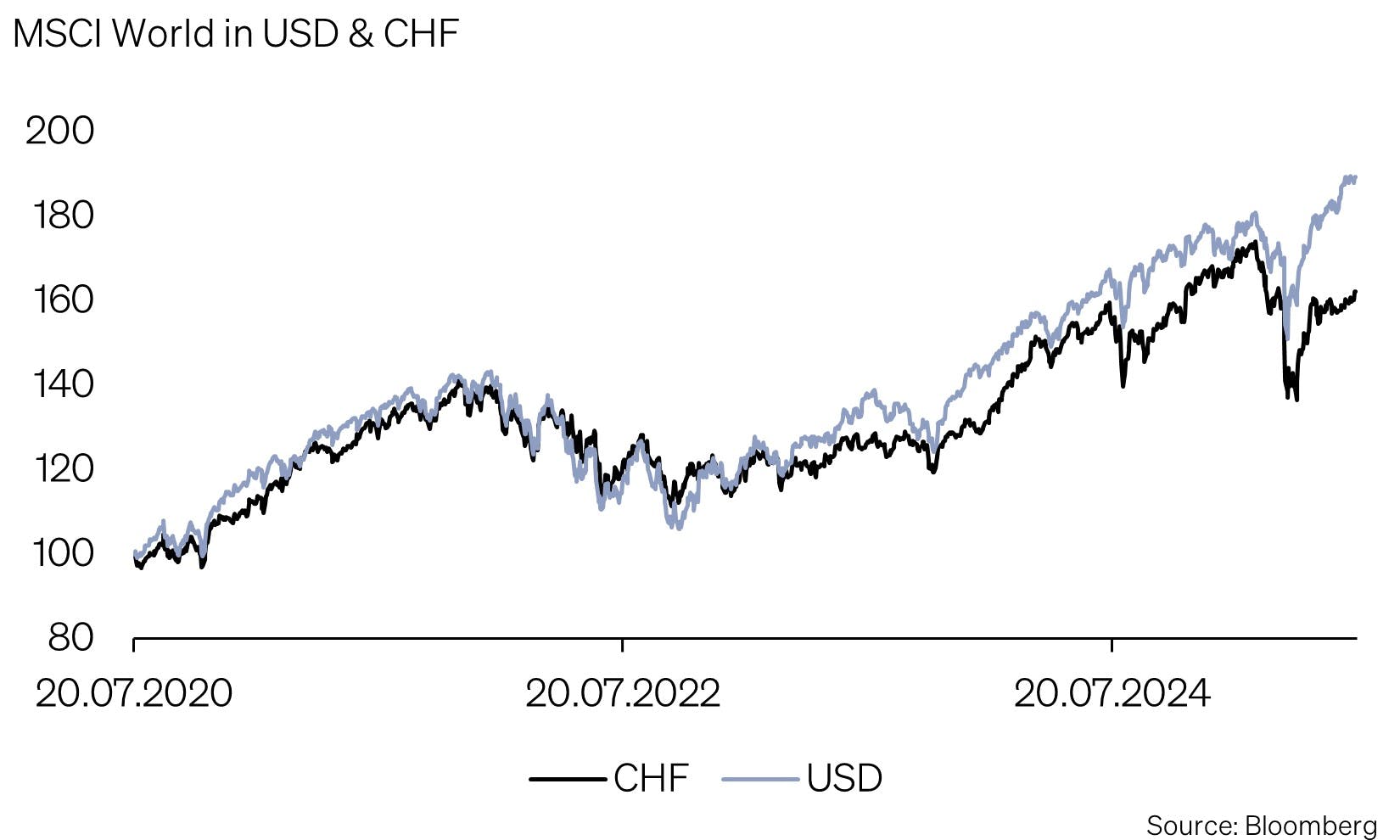

Neue Rekordstände – mit Währungsdämpfer

Im Juli 2025 markierten die globalen Aktienmärkte in USD gerechnet neue Allzeithochs. In Schweizer Franken hingegen fehlen noch einige Prozentpunkte bis zum Rekord, vor allem wegen der aktuellen Schwäche des US-Dollar.

Während die Kurse in Lokalwährung zulegen konnten, lastet der politische Druck auf dem US-Dollar und schwächt den Wechselkurs. Präsident Trump fordert lautstark niedrigere Zinsen und eine Abwertung des USD, um die Wettbewerbsfähigkeit der US-Wirtschaft zu stärken. Diese Rhetorik untergräbt das Vertrauen in die Unabhängigkeit der Notenbank und damit in die Stabilität der Währung. Der Präsident schreckt dabei auch nicht davor zurück, öffentlich den Rücktritt von Fed-Chair Powell zu propagieren und den Notenbankpräsidenten persönlich zu beschimpfe; ein beispielloser Angriff auf die institutionelle Integrität der Geldpolitik.

Die Märkte blenden jedoch die Turbulenzen rund um die Geld- und Währungspolitik zumindest kurzfristig aus. Mit den steigenden Märkten hellt sich auch das Sentiment auf: Die Cash-Quoten der Fondsmanager sind niedrig, Euphorie ist aber noch nicht ausgebrochen, was weiteres Potenzial für Kursgewinne eröffnet. Auch die Saisonalität spricht für den Juli: Seit über zehn Jahren bringt dieser Monat im Schnitt positive Renditen.

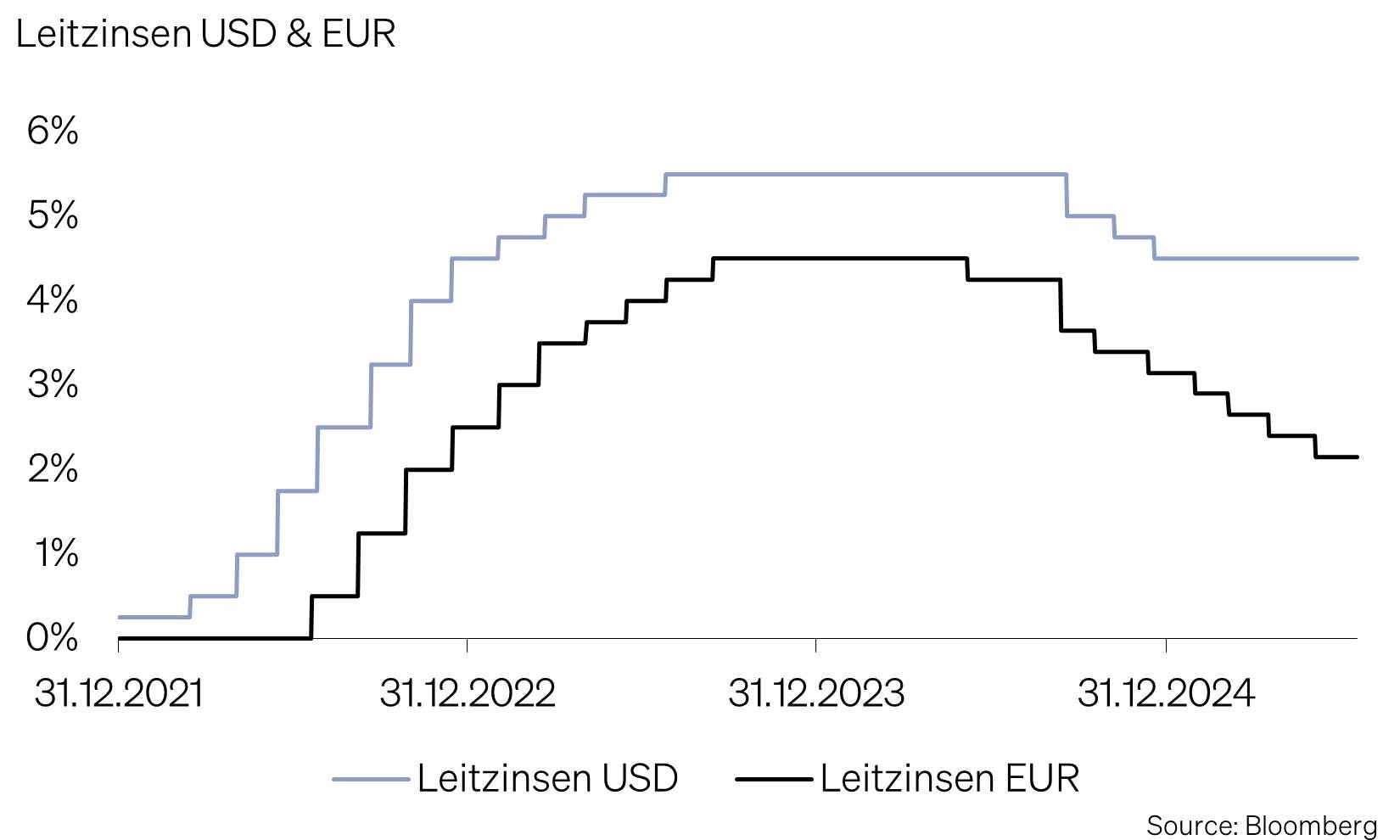

Fed: Abwarten trotz sinkender Inflation

Die US-Notenbank bleibt in der Kommunikation bezüglich Zinssenkungen vorsichtig, obwohl die Inflation in den vergangenen Monaten nachgegeben hatte. Doch dieser rückläufige Trend scheint inzwischen gestoppt: in mehreren Bereichen sind bereits wieder steigende Preise zu beobachten. Gründe dafür sind unter anderem die neuen Importzölle, die unberechenbare Politik aus dem Weissen Haus und mögliche Zweitrundeneffekte auf die Preise. Der Markt rechnet dennoch mit zwei Zinssenkungen bis Jahresende, zusammen rund 0,5 %.

Folgende Risiken für die US-Konjunktur bestehen weiter:

- Die Zolleinnahmen des Staates sind bereits um etwa 230 Mrd. USD (annualisiert) gegenüber Ende 2024 gestiegen – eine Belastung von rund 1 % des BIP und ca. 10 % der Unternehmensgewinne.

- Das neue Budget dürfte erst später im Jahr leicht stimulierend wirken, während eine restriktivere Einwanderungspolitik zusätzlich bremst.

- Zudem sorgt Trumps öffentlicher Druck auf die Fed und deren Chairman Powell für zusätzliche Unsicherheit.

Insgesamt bleibt das wirtschaftliche Umfeld von erheblichen Unsicherheiten geprägt. Vor diesem Hintergrund erscheint die vorsichtige Haltung der Fed nachvollziehbar und angebracht.

Quartalsberichte: der Realitätscheck

Mit der aktuell laufenden Berichtssaison rücken die Fundamentaldaten wieder stärker in den Vordergrund. Besonders die grossen Technologieunternehmen stehen im Fokus. Sie sollen die hohen Erwartungen an KI-getriebenes Wachstum erfüllen. Entscheidend wird sein, ob sie die ambitionierten Prognosen bei Umsatz und Margen tatsächlich erreichen.

Wir erwarten eine zunehmende Differenzierung: Unternehmen, die messbar von neuen Technologien profitieren, dürften besser abschneiden als solche, die nur von der allgemeinen Euphorie getragen werden.

An der Wall Street wird für das zweite Quartal ein Gewinnwachstum von lediglich rund 2 % für den S&P 500 erwartet – der schwächste Anstieg seit zwei Jahren. Ohne den Technologiesektor wird sogar ein Rückgang von etwa 0,7 % prognostiziert. Dies ist nicht zuletzt auf die gedämpften Erwartungen zurückzuführen, die im Nachgang zum «Liberation Day» deutlich nach unten revidiert wurden.

Ermutigend wirkt hingegen, dass die technologische Entwicklung unbeirrt voranschreitet. Auch in anderen Branchen zeigen sich erste positive Effekte der massiven Investitionen in Rechenzentren – ein Indiz, dass die KI-Investitionen auf breiter Front wirken.

Künstliche Intelligenz: mehr als nur ein Hype

Die Euphorie rund um KI bleibt somit ein prägendes Thema. Nach den starken Kursgewinnen stellt sich die Frage: sind die hohen Bewertungen gerechtfertigt? Unsere Antwort: bislang ja. Die Wachstumserwartungen wurden erfüllt und die Entwicklung zeigt sich weiterhin dynamisch.

KI wird immer mehr zum zentralen Treiber von Produktivität und Innovation, weit über den Technologiesektor hinaus. Erste Effizienzgewinne zeigen sich bereits in anderen Branchen, und es ist zu erwarten, dass diese in den kommenden Jahren exponentiell zunehmen.

Die Nachfrage nach Rechenleistung bleibt hoch, vor allem wegen der sogenannten Inferenz-Workloads – also der Rechenlast, die beim Einsatz eines Modells entsteht. Diese Aufgaben summieren sich millionenfach pro Tag und treiben den Bedarf an Rechenzentren und Grafikkarten.

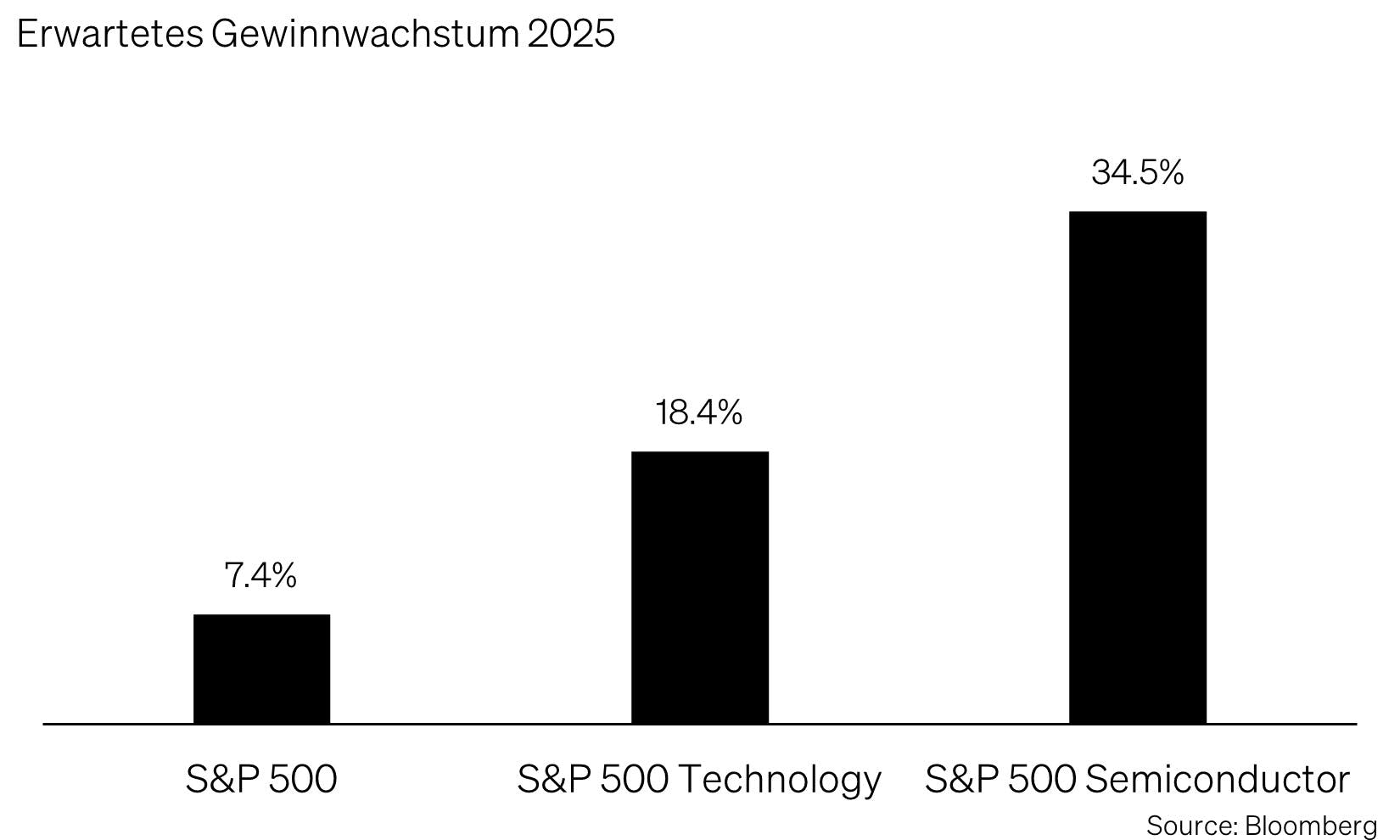

Ein Blick auf die aktuellen Gewinnprognosen für 2025 unterstreicht diese Dynamik eindrucksvoll: während der Gesamtmarkt (S&P 500) ein erwartetes Gewinnwachstum von 7,4 % aufweist, liegt der Technologiesektor bei 18,4 % und der Subsektor Halbleiter sogar bei beeindruckenden 34,5 %.

Der mittelfristige Ausblick für KI bleibt somit konstruktiv: Laut Bank of America könnten die Investitionen in globale Rechenzentrumsinfrastruktur bis 2030 auf rund 1 Billion USD steigen, mit einem jährlichen Wachstum von +26 %. Zudem könnten KI-Systeme bis 2030 bereits über 10 % der weltweiten IT-Budgets ausmachen (vs. ~1 % in 2023).

Was bedeuten diese Entwicklungen für unsere Anleger?

Die zunehmende politische Unsicherheit in den USA, sei es durch Handels-, Fiskal- oder Geldpolitik, hat die Attraktivität von Staatsanleihen als sicheren Hafen verringert. Investment-Grade-Unternehmensanleihen sind hingegen zu einem unerwarteten Rückzugsort geworden: Sie bieten derzeit höhere Gesamtrenditen bei gleichzeitig niedrigerer Volatilität als US-Staatsanleihen – eine seltene Umkehrung, die durch die politische Unsicherheit und die fiskalische Disziplinlosigkeit begünstigt wurde.

Zwar gelten Treasuries traditionell als risikofreier Referenzwert, doch die erhöhte Schwankungsbreite hat diesen Status zuletzt infrage gestellt. Im Vergleich dazu wirken die stabile Ertragslage und das geringe wahrgenommene Kreditrisiko von Unternehmensanleihen hoher Qualität aktuell besonders attraktiv.

Wir haben daher die Gewichtung von Staatsanleihen reduziert und unser Engagement in qualitativ hochwertigen Unternehmensanleihen ausgebaut. Sie bieten momentan ein ausgewogeneres Rendite-Risiko-Profil und profitieren von der soliden Verfassung vieler Unternehmen.

Darüber hinaus berücksichtigen wir den Megatrend KI gezielt in unseren Portfolios. Die technologische Entwicklung bleibt der zentrale Treiber von Produktivität, Innovation und Gewinnwachstum in den kommenden Jahren und sie zeigt sich längst nicht mehr nur in den «Big Tech»-Aktien, sondern in einer ganzen Wertschöpfungskette.

Entsprechend haben wir in unseren Portfolios eine eigenständige Positionierung in diesem Megatrend aufgebaut. So stellen wir sicher, dass unsere Anleger direkt an den strukturellen Wachstumschancen und den Effizienzgewinnen der nächsten Jahre partizipieren.

Neben dem gezielten Fokus auf Unternehmensanleihen und den Megatrend KI bleibt unsere übrige Positionierung defensiv ausgerichtet. Wir bevorzugen «Qualitäts‑Dividendenaktien» mit soliden Bilanzen und verlässlichen Erträgen, die auch in anspruchsvollen Marktphasen Stabilität bieten. Darüber hinaus sehen wir im Schweizer Aktienmarkt weiterhin attraktive Anlagechancen.

Appendix & Disclaimer

Mit SoundInsights beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels SoundInsights anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Das vorliegende Dokument dient ausschliesslich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von SoundCapital (nachfolgend «SC») mit grösster Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäusserten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2025 SoundCapital.

Datenquelle: Bloomberg, BofA ML Research