SC — INSIGHTN°48

SoundInsightN°9

01

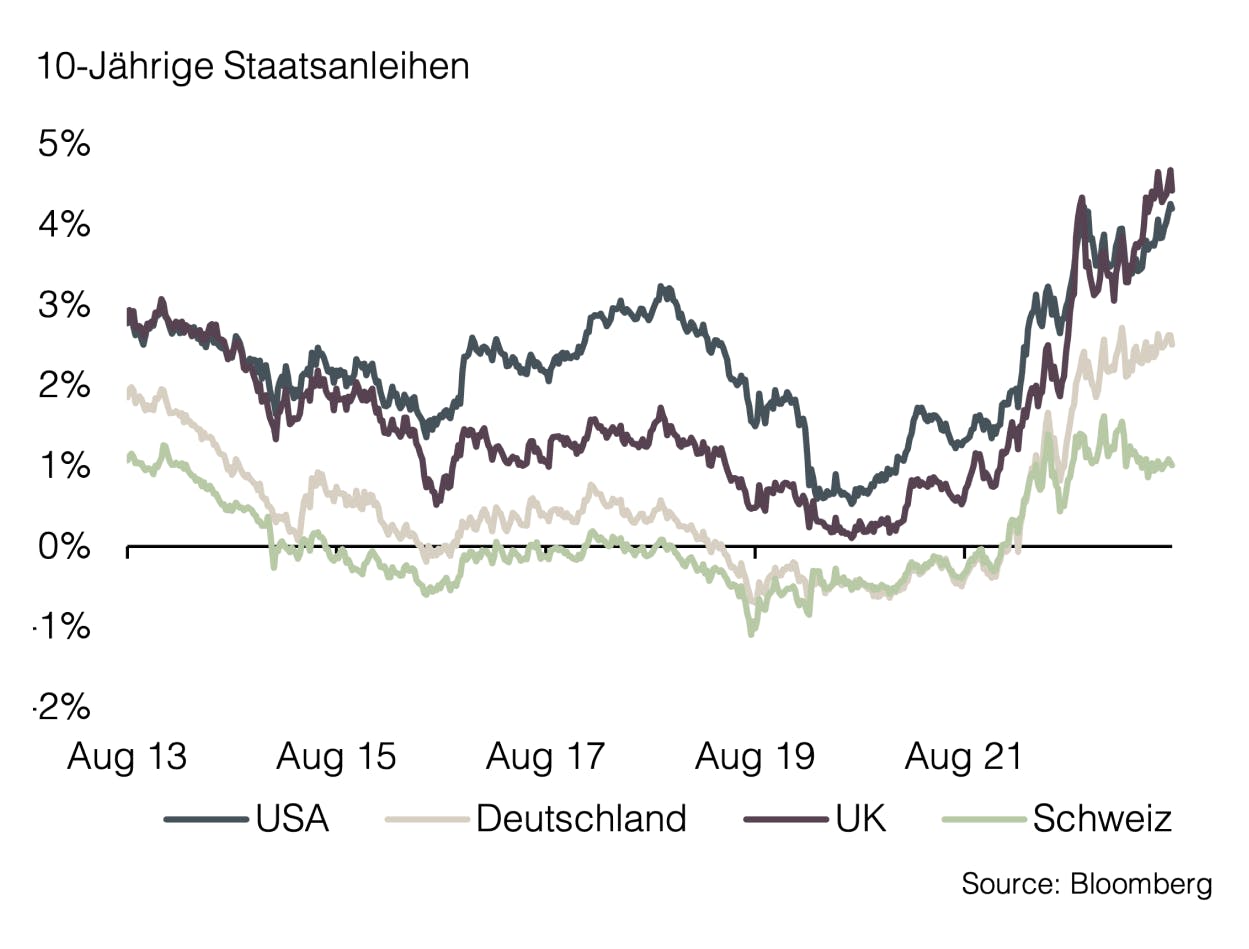

Renditen länger laufender Anleihen steigen

02

Inflationserwartung bleibt über Zielwert

03

Chinesischer Immobilienmarkt sorgt für Kopfschmerzen

04

Aktien im Gesundheitssektor bevorzugt

Anleihen

Übersicht

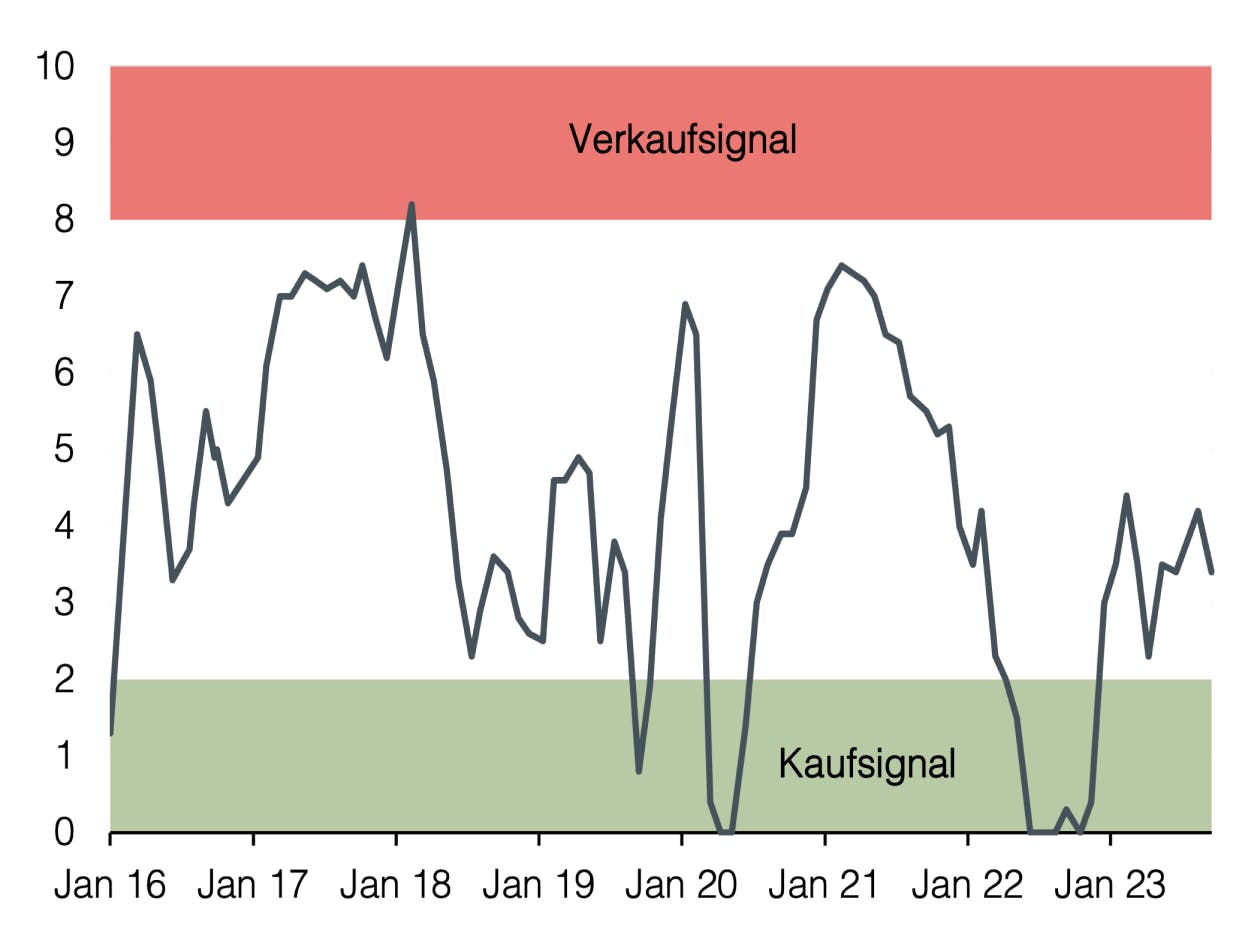

Zinsniveau

Risikoaufschläge

Nicht attraktivAttraktiv

Aktien

Übersicht

Risikoprämie

Frühindikatoren

Risikoindex

Nicht attraktivAttraktiv

Veröffentlicht am 28.8.2023 von Christian Luchsinger

Chinas Immobilienmarkt erneut im Fokus

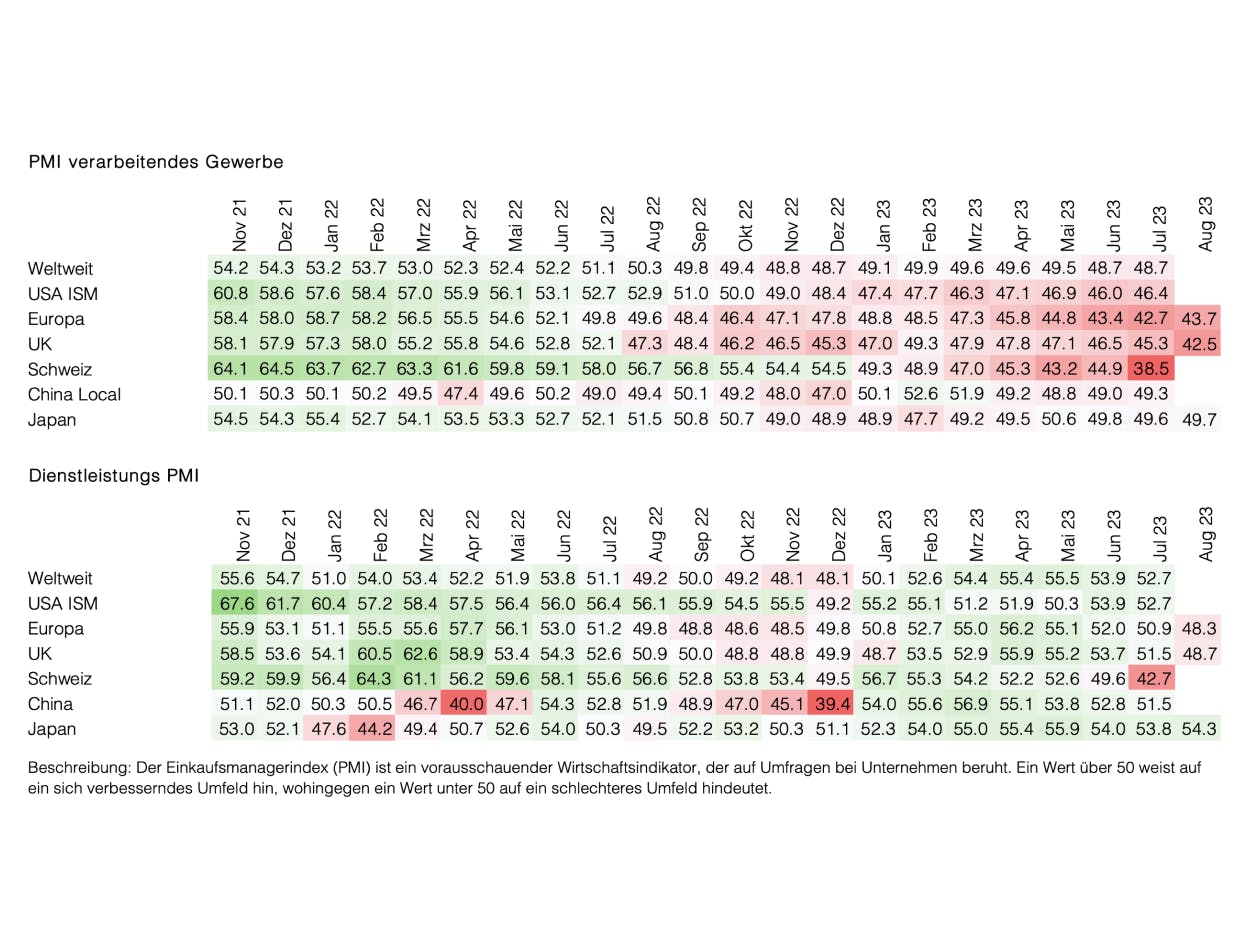

Während die westliche Welt mit unerwartet positiven Unternehmens- und Wirtschaftsdaten brilliert, deutet sich an, dass der Wachstumsmotor China zunehmend ins Stocken gerät.

Bereits zum vierten Monat in Folge verzeichnen die langfristigen USD-Zinsen im August einen Anstieg zum Vormonat. Dies führt dazu, dass US-Staatsanleihen seit Jahresbeginn eine negative Rendite aufweisen. Die 10-jährigen US-Staatsanleihen erreichten mit 4.35% die höchste Rendite seit 2007. Eine Kombination aus positiven Unternehmensergebnissen und besser als erwarteten Wirtschaftsdaten haben die Wahrscheinlichkeit einer sanften wirtschaftlichen Landung der US-Wirtschaft erhöht. Andererseits lässt aber auch der Anstieg der langfristigen Inflationserwartungen darauf schließen, dass die Marktteilnehmer aufgrund der robusten Wirtschaftsentwicklung wohl zunehmend länger mit einer Inflation über dem Zielwert der Zentralbanken von 2% rechnen.

Die letzten Zinserhöhungen der Federal Reserve und der EZB um jeweils 0.25% kamen nicht überraschend, der Ausblick blieb jedoch restriktiv. Dennoch betrachten die Marktteilnehmer den Zinszyklus weitgehend als abgeschlossen. Nichtsdestotrotz spiegelt der Anstieg der langfristigen Zinsen auch wider, dass der Markt wohl vorzeitig von niedrigeren Zinsen im kommenden Jahr ausgegangen war. Diese Entwicklung zeigt sich im laufenden Jahr bereits seit geraumer Zeit. In der Folge werden nun weniger Zinssenkungen für das Jahr 2024 eingepreist.

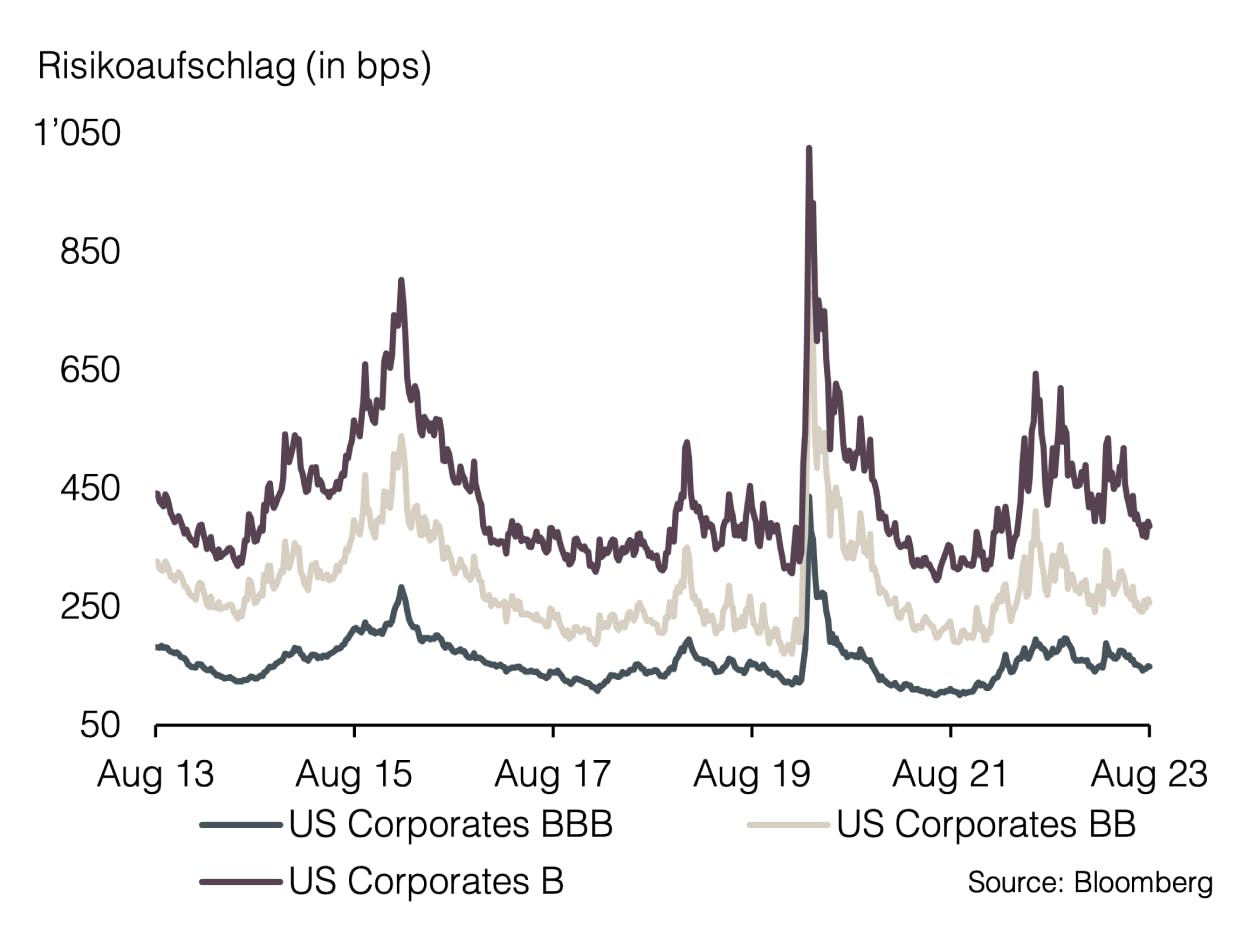

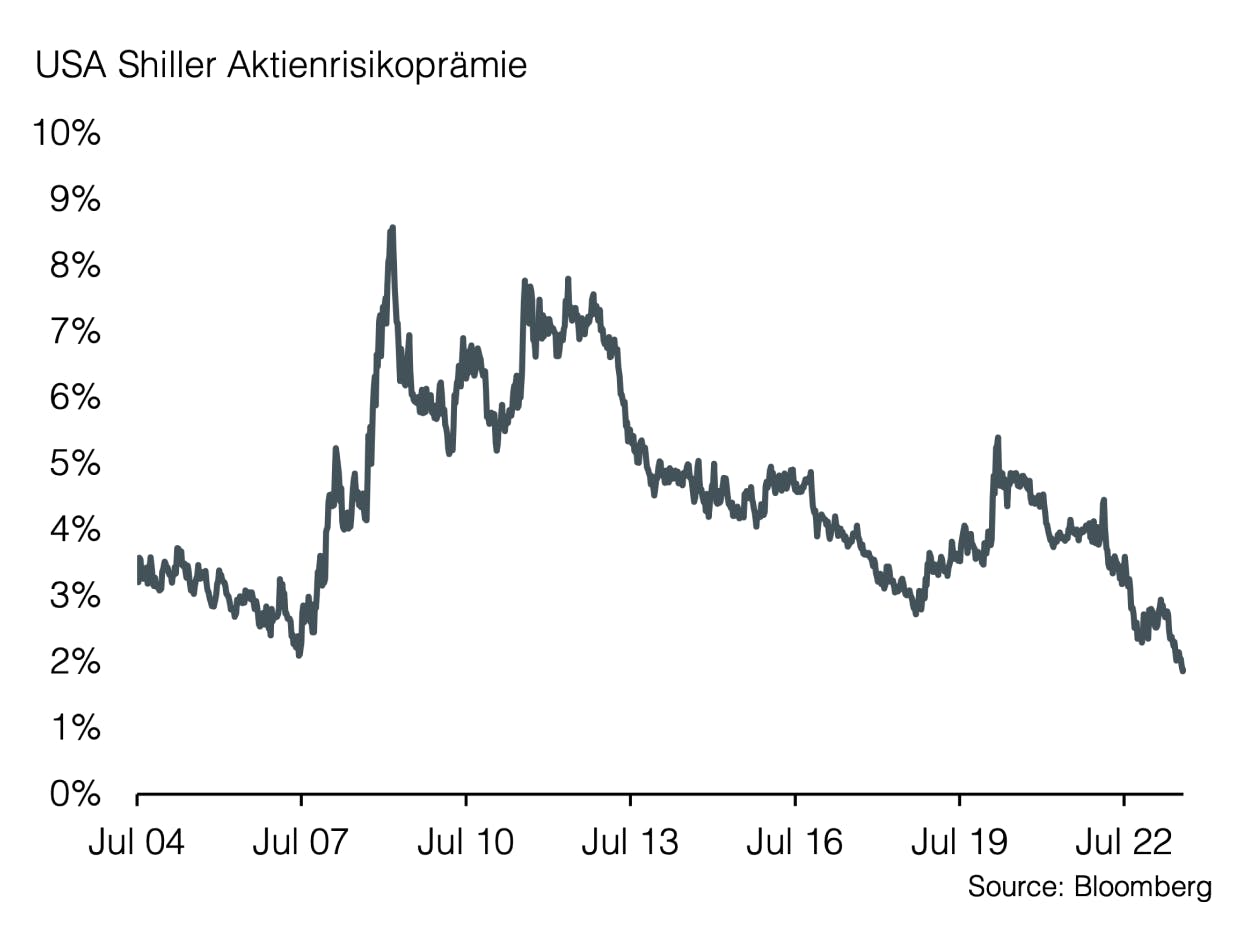

Im Gegensatz zu den letzten beiden Monaten hinterlassen die Entwicklungen am Zinsmarkt nun auch am Aktienmarkt negative Spuren. Der Gesamtmarkt verzeichnet den schwächsten Monat seit September 2022. Obwohl die kürzlich veröffentlichten US-Wirtschaftsdaten im Bereich Gebrauchsgüter einen starken Anstieg zeigten, war dieser auf einmalige Effekte im Bereich Luftfahrzeuge zurückzuführen. Auch die Einzelhandelsumsätze überraschten positiv und der Arbeitsmarkt zeigt sich weiterhin sehr solid. Aufgrund der höheren Realzinsen sind die Risikoprämien für Aktien noch weiter gefallen und bleiben das Hauptargument für das limitierte zukünftige Renditepotenzial. Momentan bereitet jedoch der chinesische Aktienmarkt die größten Sorgen. Dieser entwickelt sich seit geraumer Zeit unterdurchschnittlich und die negativen Schlagzeilen reißen nicht ab. Auslöser ist erneut der Immobiliensektor der weltweit zweitgrößten Volkswirtschaft, der sich seit einiger Zeit in einer ernsthaften Krise befindet. Vor kurzem hat der hochverschuldete chinesische Immobilienkonzern China Evergrande in den USA Gläubigerschutz beantragt. Dies geschah aufgrund eines immensen Schuldenbergs, mit dem das Unternehmen zu kämpfen hat und infolgedessen seinen finanziellen Verpflichtungen nicht mehr nachkommen kann. Laut der Rating-Agentur S&P sind in den vergangenen drei Jahren mehr als 50 chinesische Immobilienentwickler in Zahlungsverzug geraten oder haben ihre Verpflichtungen nicht erfüllen können. China Evergrande wird aufgrund von Verbindlichkeiten in Höhe von über 300 Milliarden USD als eines der am stärksten verschuldeten Immobilienunternehmen weltweit betrachtet. Die von staatlicher Seite bisher ergriffenen wirtschaftlichen Maßnahmen deuten darauf hin, dass die chinesische Regierung mit einem längeren Entschuldungsprozess rechnet und diesen auch bewusst in Kauf nimmt. Es ist nicht ausgeschlossen, dass weitere Zahlungsausfälle folgen und die gesamte chinesische Wirtschaft darunter leidet. Obwohl das chinesische Bankensystem weitgehend von den internationalen Finanzmärkten isoliert ist, könnte die bereits ins Stocken geratene chinesische Wirtschaft dennoch negative globale Auswirkungen haben.

Ein völlig anderes Bild zeigt sich auf dem Immobilienmarkt der USA. Dieser überrascht seit Jahresbeginn trotz steigender Zinsen mit anhaltendem Preisanstieg und einer stabilen Nachfrage. Dennoch belasten die Zinsen zunehmend: Die höchsten Hypothekenzinsen seit über 20 Jahren stehen rekordhohen Immobilienpreisen gegenüber. Dadurch haben die Kosten für Hypothekenzahlungen im Rahmen von Immobilienkäufen den höchsten Anteil am Einkommen der Kreditnehmer seit den 1980er Jahren erreicht. Es scheint nur eine Frage der Zeit zu sein, bis eine Korrektur auf dem US-Immobilienmarkt aufgrund der neuen Zinslandschaft eintritt.

Historisch betrachtet wurden solche Korrekturen von einer sich abschwächenden Wirtschaft begleitet. Daher halten wir an unserer strategischen Ausrichtung fest und nutzen die höheren Zinsen, um attraktive Renditen längerfristig anzubinden. Unser Fokus liegt dabei auf qualitativ hochwertigen Unternehmensanleihen und Staatsanleihen. Im Aktienbereich halten wir weiterhin an einer Untergewichtung fest. Der Gesundheitssektor wird hier aufgrund seiner defensiven Eigenschaften und soliden Wachstumsaussichten neuerdings als attraktiv betrachtet.

Appendix

Sound Invest ist das zentrale Werkzeug für unsere Anlageallokation. Mit ihm beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels Sound Invest anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Disclaimer

Das vorliegende Dokument dient ausschließlich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von der Sound Capital AG (nachfolgend «SC») mit größter Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäußerten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2024 Sound Capital AG.

Datenquelle: Bloomberg, BofA ML Research