SC — INSIGHTN°47

SoundInsightN°5

01

Gesamtinflation sinkt unter Kerninflation

02

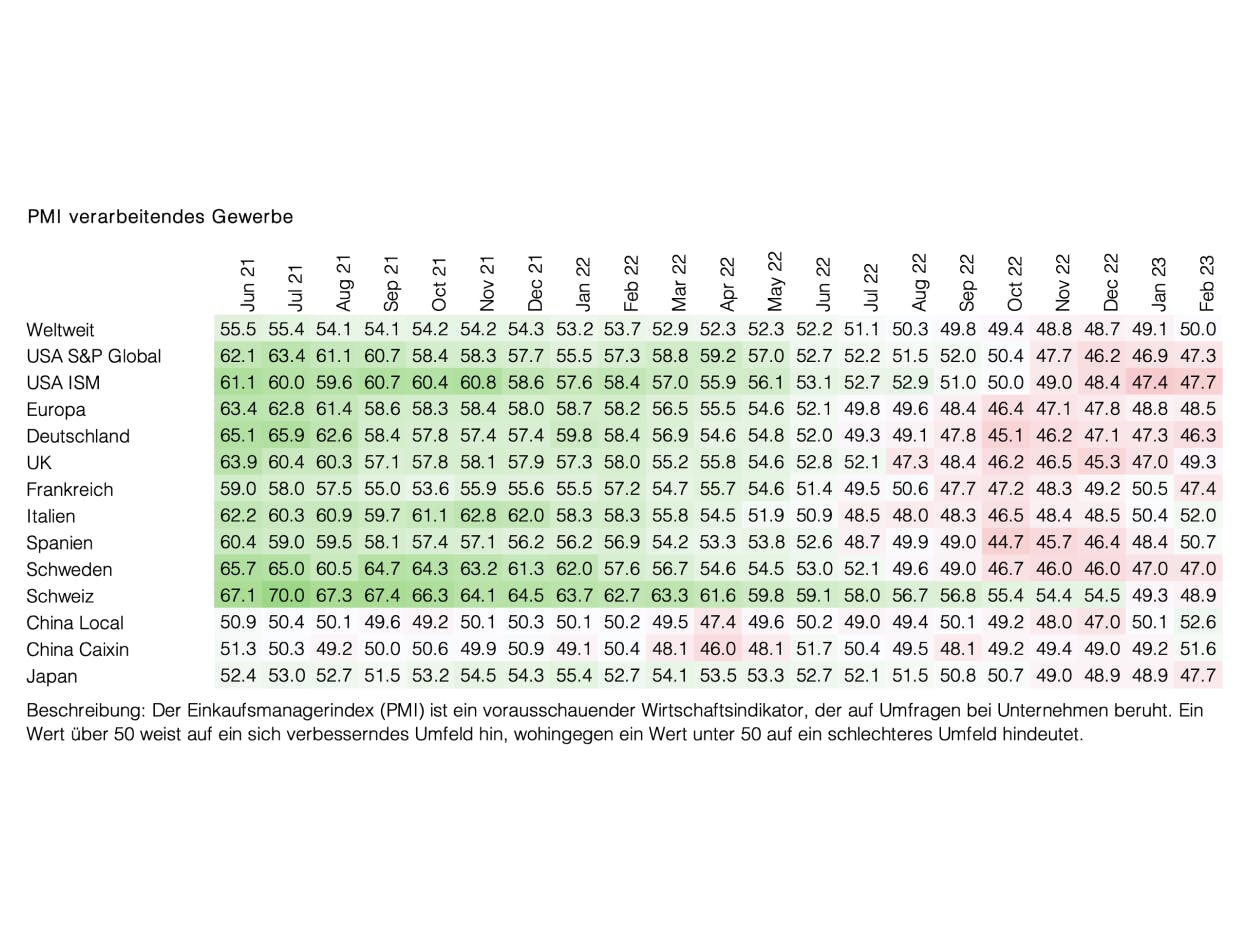

Frühindikatoren deuten auf einen Abschwung hin

03

Verlängerung der Laufzeiten bei Anleihen

04

US-Aktien neu untergewichtet

Anleihen

Übersicht

Zinsniveau

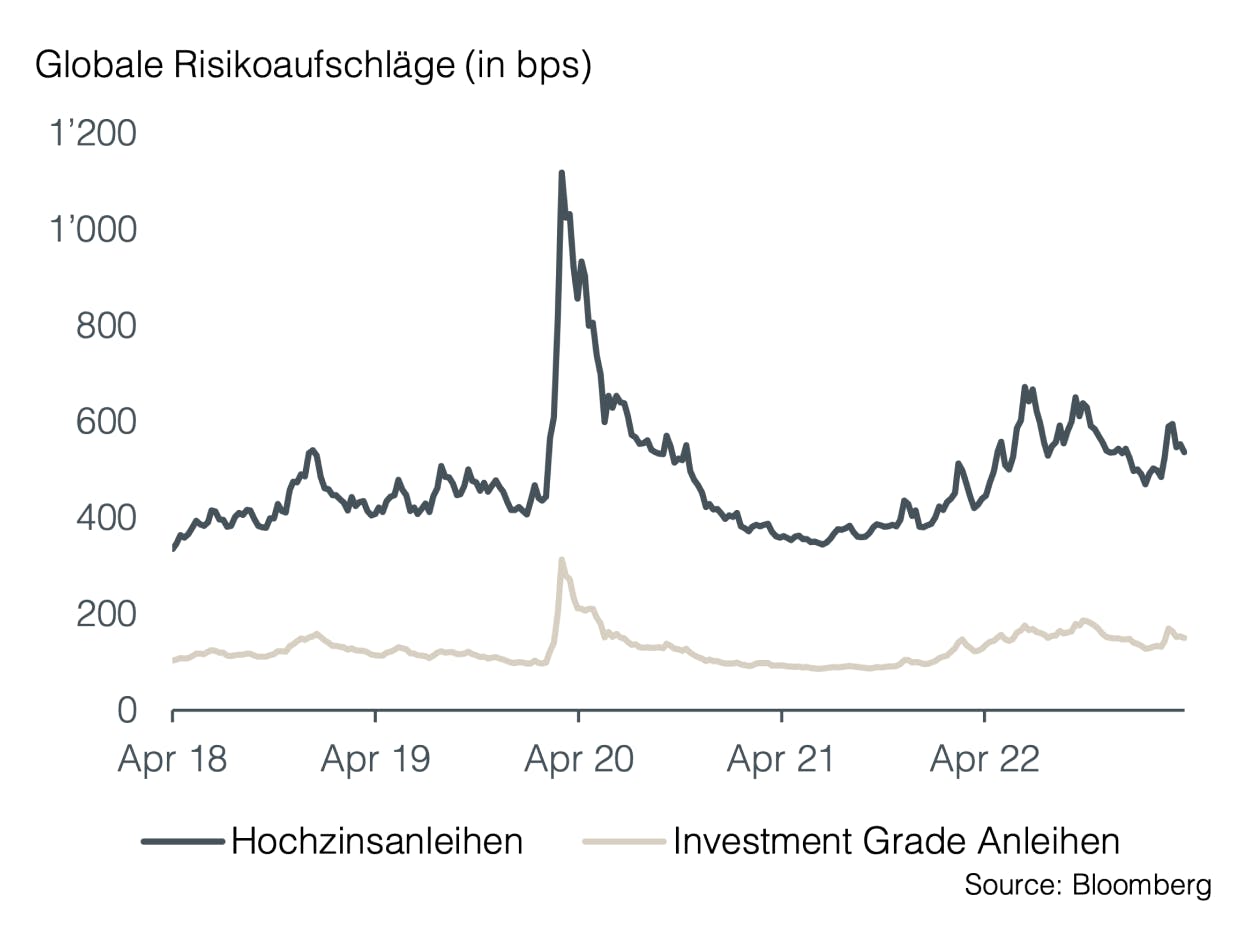

Risikoaufschläge

Nicht attraktivAttraktiv

Aktien

Übersicht

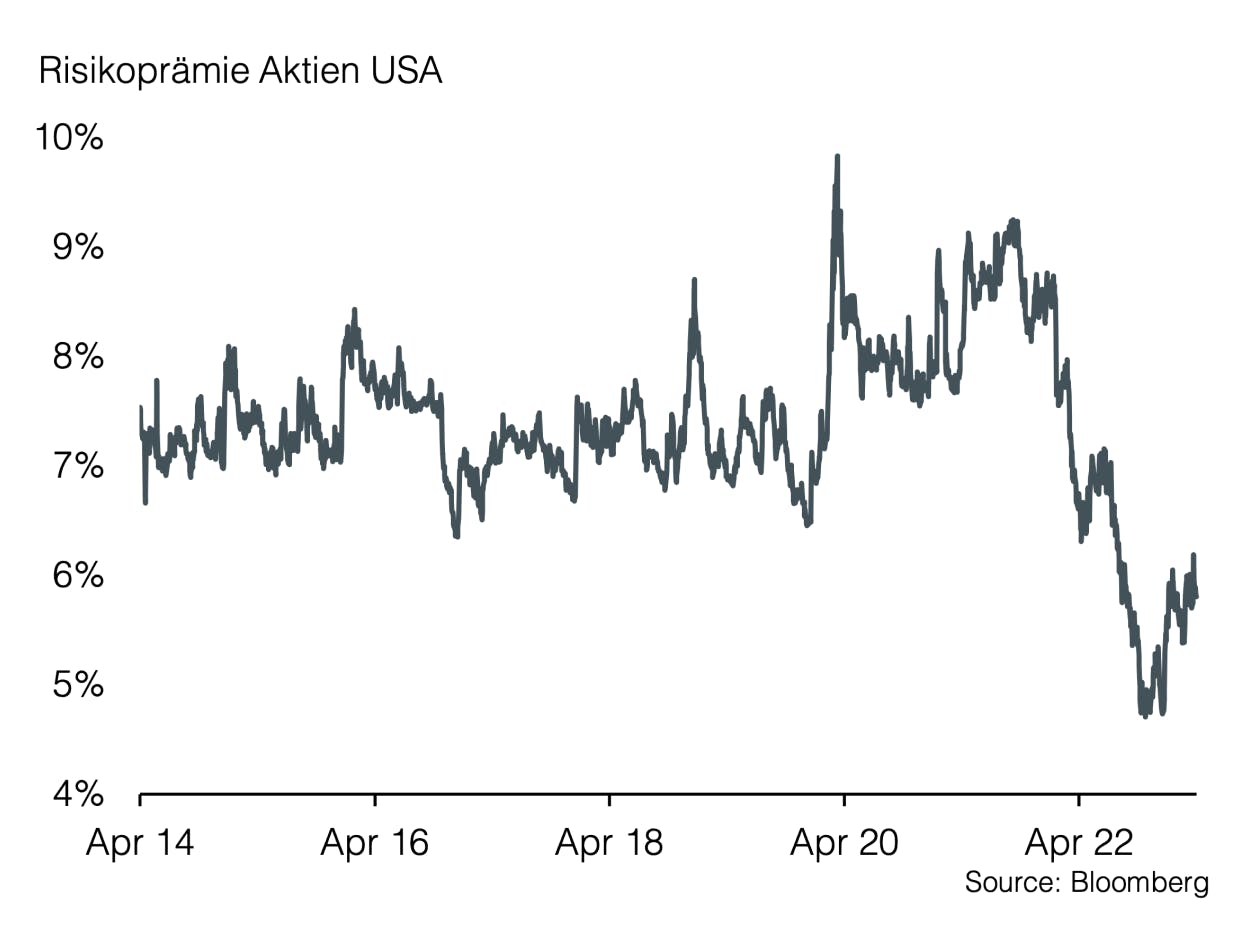

Risikoprämie

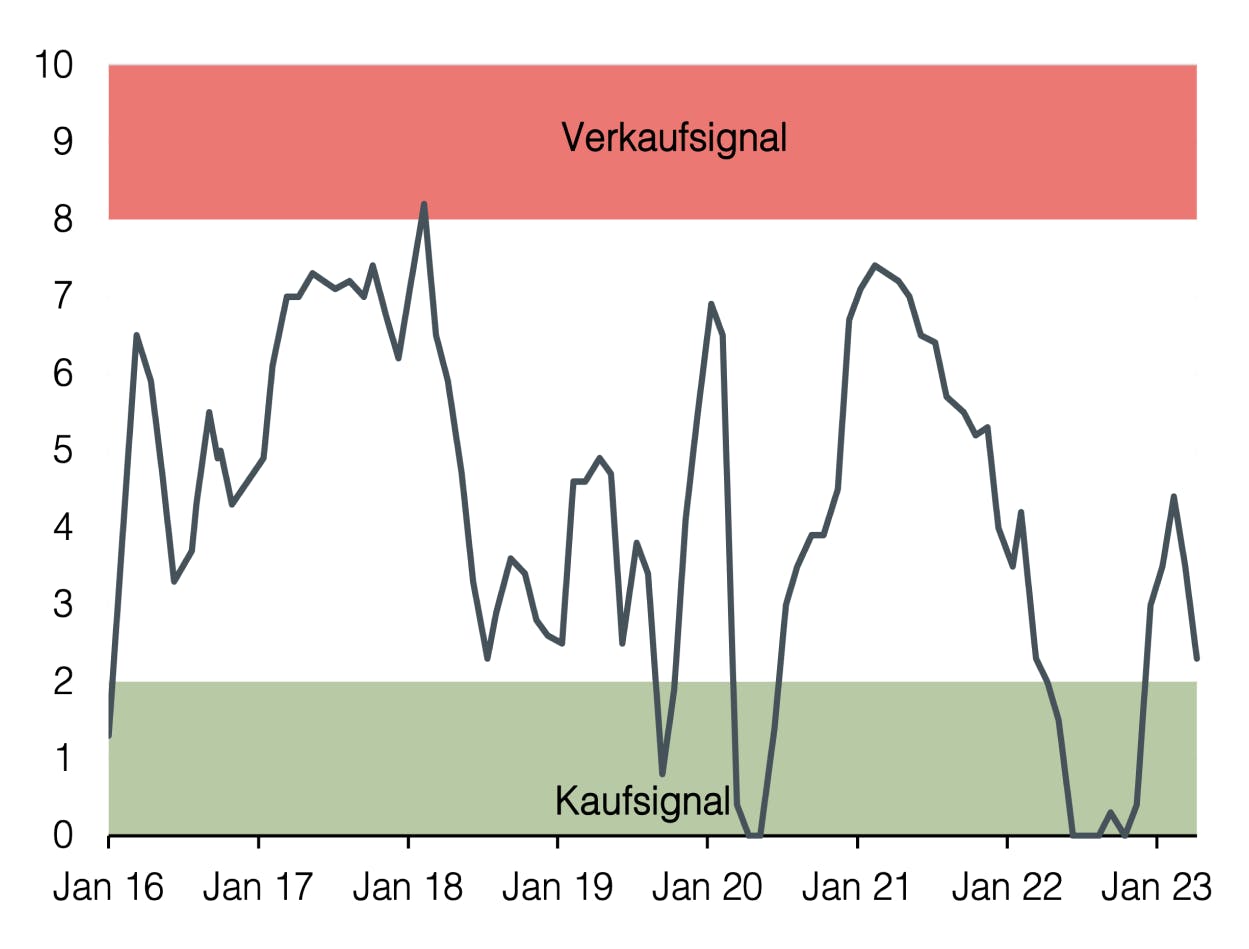

Frühindikatoren

Risikoindex

Nicht attraktivAttraktiv

Veröffentlicht am 19.4.2023 von Christian Luchsinger

Wirtschaft am Scheideweg

Das höchste Zinsniveau seit 2008 fordert seinen Tribut im Finanzsektor. Weitere Effekte des aktuellen Straffungszyklus der Notenbanken dürften sich über die nächsten Monate bemerkbar machen.

Höhere Zinsen bedeuten eine tendenziell sinkende Geldmenge, teurere Finanzierungen, rückläufige Investitionen, weniger Konsum und damit eine wirtschaftliche Kontraktion. Soweit der Fahrplan der Zentralbanken, welche damit noch immer das Ziel verfolgen, die Inflation einzudämmen. Obwohl die negativen wirtschaftlichen Effekte einer Zinsstraffung zum Allgemeinwissen eines Ökonomen gehören, scheiden sich aktuell die Geister darüber, wie stark die Zinserhöhungen der letzten zwölf Monate die Weltwirtschaft treffen werden.

Fakt ist, dass sich die US-Inflation seit Juni 2022, also rund drei Monate nach Beginn der Zinsstraffung, in einem Abwärtstrend befindet. Im März hat die Inflation über ein Jahr gemessen mit rund 5% den tiefsten Stand seit Mai 2021 erreicht. Haupttreiber dabei war jedoch der Ölpreis, welcher im gleichen Zeitraum knapp 40% nachgab. Exkludiert man die Lebensmittel und Energiepreise aus der Messung, resultiert eine hartnäckige Kerninflation, welche seit 2022 nahezu unverändert über 5,5% liegt. Auffällig dabei ist, dass im letzten Monat die US-Gesamtinflation unter die Kerninflation gefallen ist. Ein Blick auf Europa bestätigt diesen Trend, da dort die Kerninflation im Gegensatz zur Gesamtinflation seit 2021 kontinuierlich weiter ansteigt. Es liegt somit auf der Hand, dass die Aufgabe der Notenbanken in Bezug auf die Inflationsbekämpfung noch nicht vollständig abgeschlossen ist. Dennoch deuten zahlreiche Frühindikatoren auf einen Abschwung der Wirtschaft hin, womit im kommenden Mai die letzte Zinserhöhung der US-Notenbank im aktuellen Zyklus erfolgen dürfte.

Die US-Wirtschaft zeigte sich bisher vor allem in Bezug auf den Arbeitsmarkt sehr widerstandsfähig. Damit blieb den Währungshütern keine andere Wahl, als den Straffungskurs fortzuführen. Die aktuellen Ereignisse im Finanzsektor zeigen jedoch, dass sich die Wirtschaft in einem fragilen Zustand befindet, in welchem die negativen Folgen der hohen Zinsen rasch außer Kontrolle geraten können. Da hohe Zinsen in der Wirtschaft erst verzögert ihre Wirkung entfalten, überrascht es nicht, dass sich die Weltwirtschaft erst rund ein Jahr nach Beginn der Zinsstraffung am Scheideweg befindet. Der internationale Währungsfonds (IWF) hat in seiner kürzlich publizierten Studie die Wachstumsaussichten für die globale Wirtschaft reduziert und schätzt, dass die Weltwirtschaft mittelfristig nicht zu den Wachstumsraten zurückkehren dürfte, die vor der Pandemie herrschten. Die in Washington, D.C., ansässige Institution erklärte, dass in fünf Jahren mit einem weltweiten Wachstum von etwa 3% zu rechnen sei. Dies entspricht der niedrigsten mittelfristigen Prognose in einem IWF-Bericht seit 1990. Ebenfalls wird in der Publikation bekräftigt, dass neben einer geldpolitischen Straffung zusätzlich neue Bedenken hinsichtlich der Finanzstabilität einen negativen Einfluss auf das Wachstum haben dürften. Dies zeigt sich bereits in rückläufigen Kreditvolumen.

Erwartungsgemäß haben die US-Banken die Bedingungen für die Kreditvergabe bereits verschärft. Auch in Europa ist die Kreditvergabe der Banken drei Monate in Folge gesunken, was sonst nur in wirtschaftlichen Krisenzeiten der Fall ist. Während die Kreditverfügbarkeit aktuell sinkt, werden die Effekte davon jedoch verzögert wahrgenommen. Die Frühindikatoren im verarbeitenden Gewerbe deuten bereits darauf hin, dass sich der Arbeitsmarkt in den nächsten Monaten entspannen dürfte. Ein signifikanter Anstieg der Anträge auf Arbeitslosenunterstützung wäre für die Notenbanken das fehlende Puzzle-Teil in Bezug auf die erfolgreiche Bekämpfung der Teuerung. Dies dürfte jedoch mit tieferen Unternehmensgewinnen und folglich einer Rezession einhergehen. Gemäß den Schätzungen von Bloomberg Economics ist die Wahrscheinlichkeit einer US-Rezession im laufenden Jahr bei 100%.

Die steigende Visibilität in Bezug auf eine erfolgreiche Inflationsbekämpfung bekräftigt uns in der Präferenz langlaufender Staatsanleihen und erstklassiger Unternehmensanleihen. Hier nutzen wir das attraktive Zinsniveau für eine weitere Verlängerung der Laufzeiten, da im Hinblick auf eine wirtschaftliche Abschwächung Anleihen von hoher Qualität wieder ihre diversifizierende Wirkung entfalten dürften. Die regionalen Unterschiede für USD, GBP, EUR und CHF bleiben jedoch bestehen. Die Risikoaufschläge dürften aus unserer Sicht noch steigen, weshalb wir in Bezug auf Kreditrisiken weiterhin eine defensive Positionierung empfehlen. Aktien bleiben untergewichtet. Die starken Kursgewinne in den USA nehmen wir zum Anlass, die Region und damit auch die damit verbundene starke Gewichtung von Technologiewerten zu reduzieren. Grund dafür ist unter anderem auch der Abbau von Konzentrationsrisiken, da im ersten Quartal rund 87% der Kursgewinne von nur zehn Unternehmen kamen.

Appendix

Sound Invest ist das zentrale Werkzeug für unsere Anlageallokation. Mit ihm beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels Sound Invest anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Disclaimer

Das vorliegende Dokument dient ausschließlich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von der Sound Capital AG (nachfolgend «SC») mit größter Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäußerten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2024 Sound Capital AG.

Datenquelle: Bloomberg, BofA ML Research