SC — INSIGHTN°47

SoundInsightN°28

01

Von der Sparpolitik zu einer historischen Investitionsoffensive – Deutschland bricht mit der Austerität.

02

Trumps geplante Einschnitte stellen die Rolle des Staates fundamental in Frage.

03

Anleihenmärkte zwischen Inflations- und Wachstumsdilemma.

Anleihen

Einschätzung

Zinsniveau

Risikoaufschläge

Nicht attraktivAttraktiv

Aktien

Einschätzung

Risikoprämie

Frühindikatoren

Risikoindex

Nicht attraktivAttraktiv

Veröffentlicht am 26.3.2025 von Christian Luchsinger

Doppelter Paradigmenwechsel in der Fiskalpolitik

Von Austerität zu Aktionismus, von expansiv zu restriktiv – eine Zeitenwende auf beiden Seiten des Atlantiks. Die fiskalpolitischen Verschiebungen des letzten Monats markieren eine tiefgreifende Neuausrichtung in der Rolle des Staates. Investoren müssen sich auf ein Umfeld einstellen, in dem politische Entscheidungen zunehmend das Marktumfeld prägen.

Wirtschaft

Paradigmenwechsel USA: Der Staat als Problem, nicht als Lösung

Die Fiskalpolitik der USA steht vor einer grundlegenden Richtungsänderung. Während die Biden-Regierung auf massive staatliche Investitionen in Infrastruktur, Klima und soziale Programme setzte (z. B. Inflation Reduction Act, CHIPS Act), plant Donald Trump nun einen radikalen Staatsabbau. Dazu gehören die Abschaffung ganzer Ministerien wie des Bildungsressorts, deutliche Kürzungen bei Bundesbehörden wie der Umweltbehörde EPA sowie massive Steuersenkungen für Unternehmen und wohlhabende Bevölkerungsgruppen. Biden setzte hingegen auf höhere Mindeststeuern für Grosskonzerne, gezielte Investitionen in grüne Technologien und eine gestärkte Steuerbehörde IRS, um Steuervermeidung einzudämmen. Zwei gegensätzliche fiskalpolitische Visionen treffen aufeinander – mit weitreichenden Konsequenzen für Wirtschaft und Gesellschaft.

Paradigmenwechsel Deutschland: Vom Spar- zum Investitionskurs

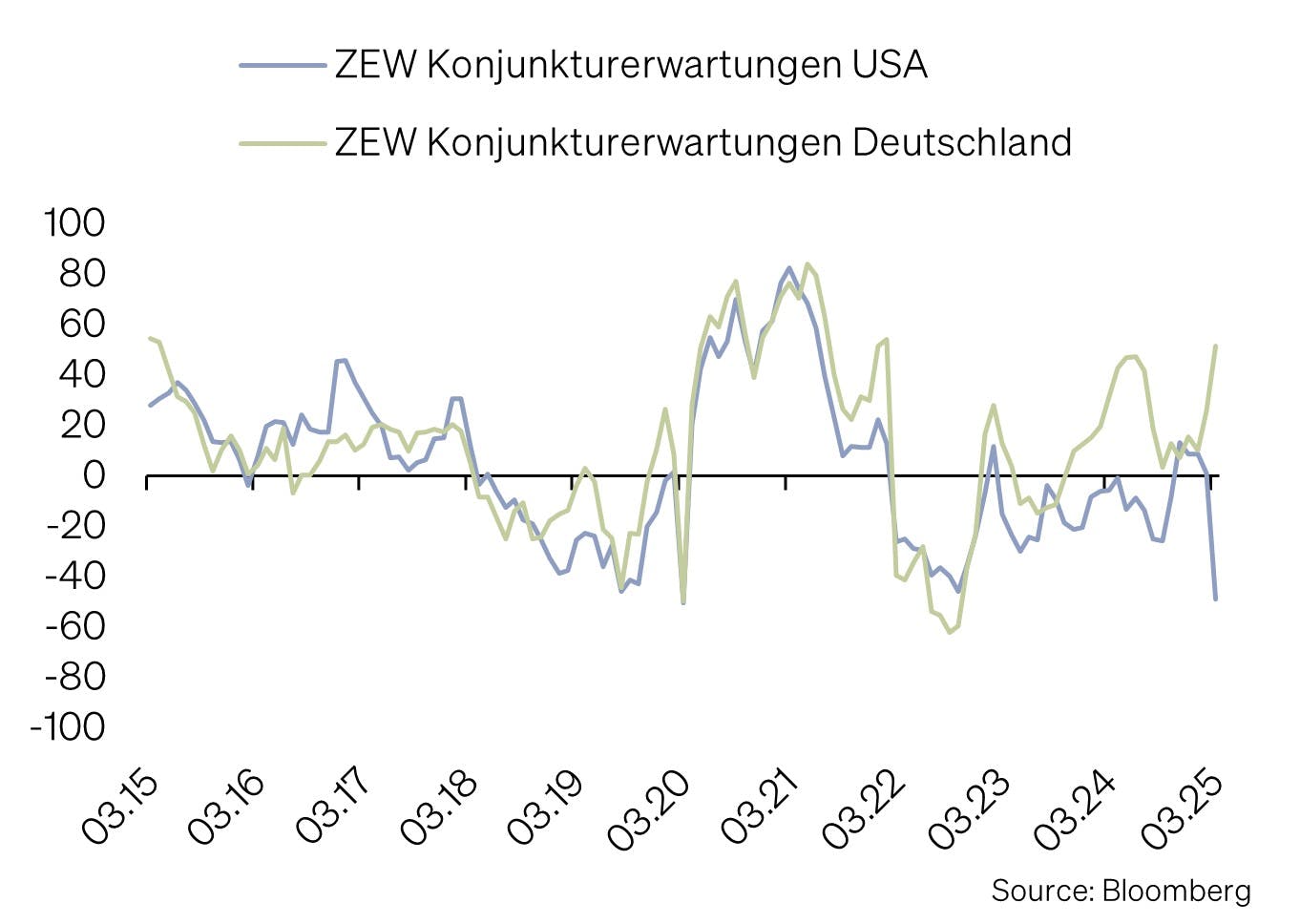

Deutschland verlässt die Ära der strengen Sparpolitik. CDU/CSU und SPD beschlossen ein historisches Sondervermögen von 500 Milliarden Euro, das gezielt in Verteidigung, Infrastruktur, Bildung, Digitalisierung und Klimaschutz fliessen soll. Zusätzlich wird die Schuldenbremse reformiert: Verteidigungsausgaben über 1 % des BIP sind künftig dauerhaft ausgenommen. Auch die Bundesländer erhalten erstmals die Möglichkeit, eigene Defizite aufzunehmen, um wichtige Zukunftsinvestitionen zu tätigen. Die UBS erwartet deutliche konjunkturelle Impulse (+0,5 bis +0,8 Prozentpunkte BIP-Wachstum). Diese Wende markiert einen politischen und wirtschaftlichen Richtungswechsel Deutschlands und beendet zugleich die Sparorthodoxie Europas. Eine aktuelle Umfrage des Zentrums für Europäische Wirtschaftsforschung verdeutlicht, wie stark sich die Erwartungen hinsichtlich des künftigen Wirtschaftswachstums in beiden Ländern verändert haben.

Anleihenmärkte

Die globalen Anleihenmärkte zeigten sich im letzten Monat uneinheitlich – geprägt von den fiskalischen Wendepunkten.

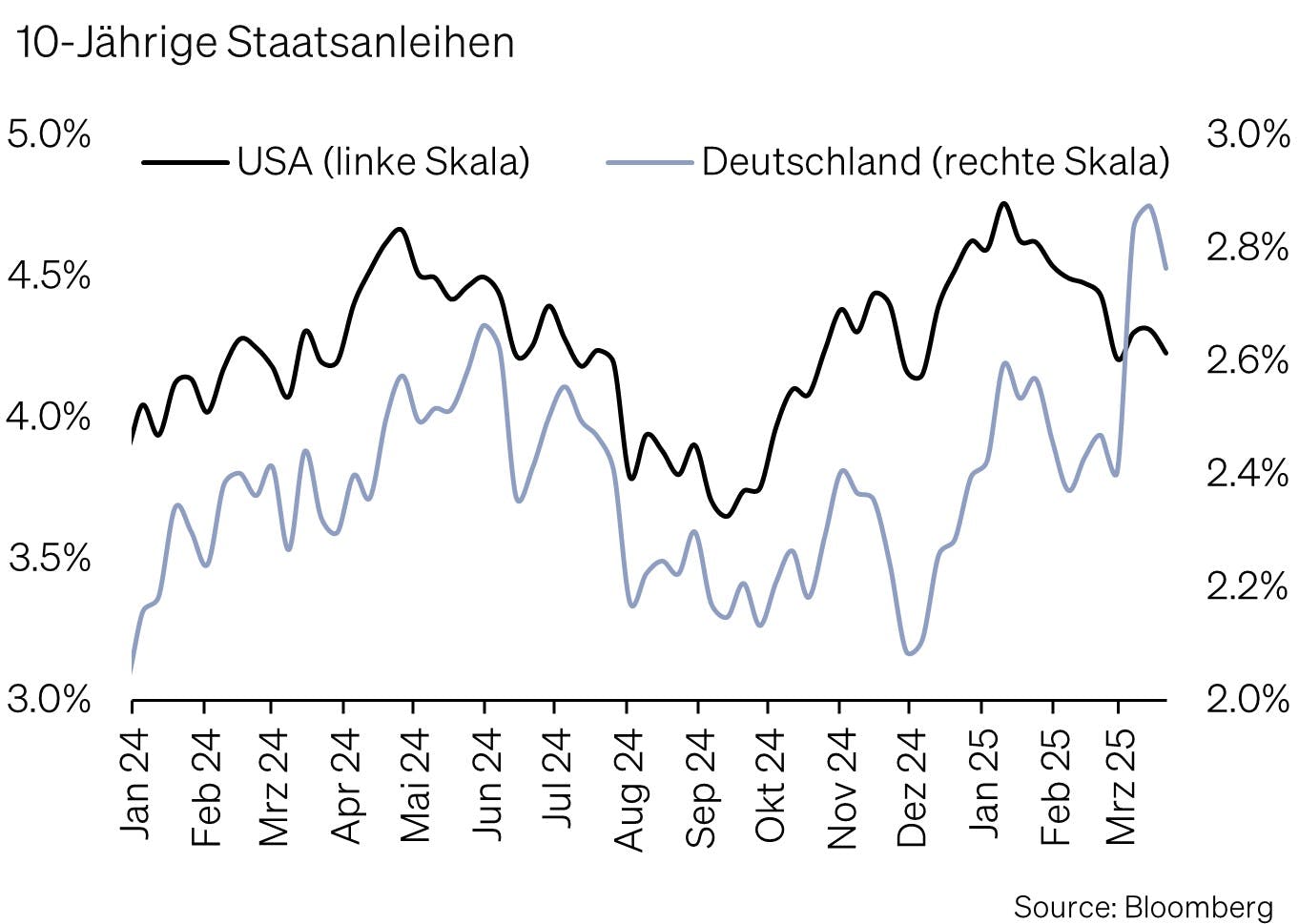

USA: Sinkende Renditen und das Dilemma der Fed

Die Renditen US-amerikanischer Staatsanleihen sanken zuletzt als Reaktion auf protektionistische Massnahmen der Trump-Regierung. Die angekündigten neuen Zölle verstärkten Sorgen vor steigenden Produktionskosten und möglichen Inflationsrisiken. Die Fed steht vor einem Dilemma zwischen einer möglichen konjunkturellen Abschwächung und zunehmenden inflationären Effekten. Der Leitzins blieb unverändert, begleitet von einer vorsichtigen Haltung. Fed-Chef Jerome Powell betonte in der Pressekonferenz, dass die inflationären Effekte zollbedingter Preisaufschläge als temporär einzustufen seien und die US-Wirtschaft weiterhin auf robustem Fundament stehe.

Europa: Historischer Renditeanstieg in Deutschland

In Deutschland führte das geplante Investitionspaket und die daraus folgende Schuldenerhöhung zu einem signifikanten Anstieg der Renditen zehnjähriger Bundesanleihen – dem stärksten seit den 1990er-Jahren. Ähnliche Entwicklungen, wenn auch weniger stark, waren in anderen Euro-Ländern sichtbar. Die Schweiz senkte hingegen den Leitzins weiter, um den Franken zu schwächen, was CHF-Anleihen weiter unattraktiv macht.

Trotz zunehmender Sorgen hinsichtlich des globalen Wirtschaftswachstums reagierten die Risikoaufschläge kaum, was auf ein weiterhin stabiles Marktumfeld hindeutet.

Aktienmärkte

Europa outperformt, USA korrigiert

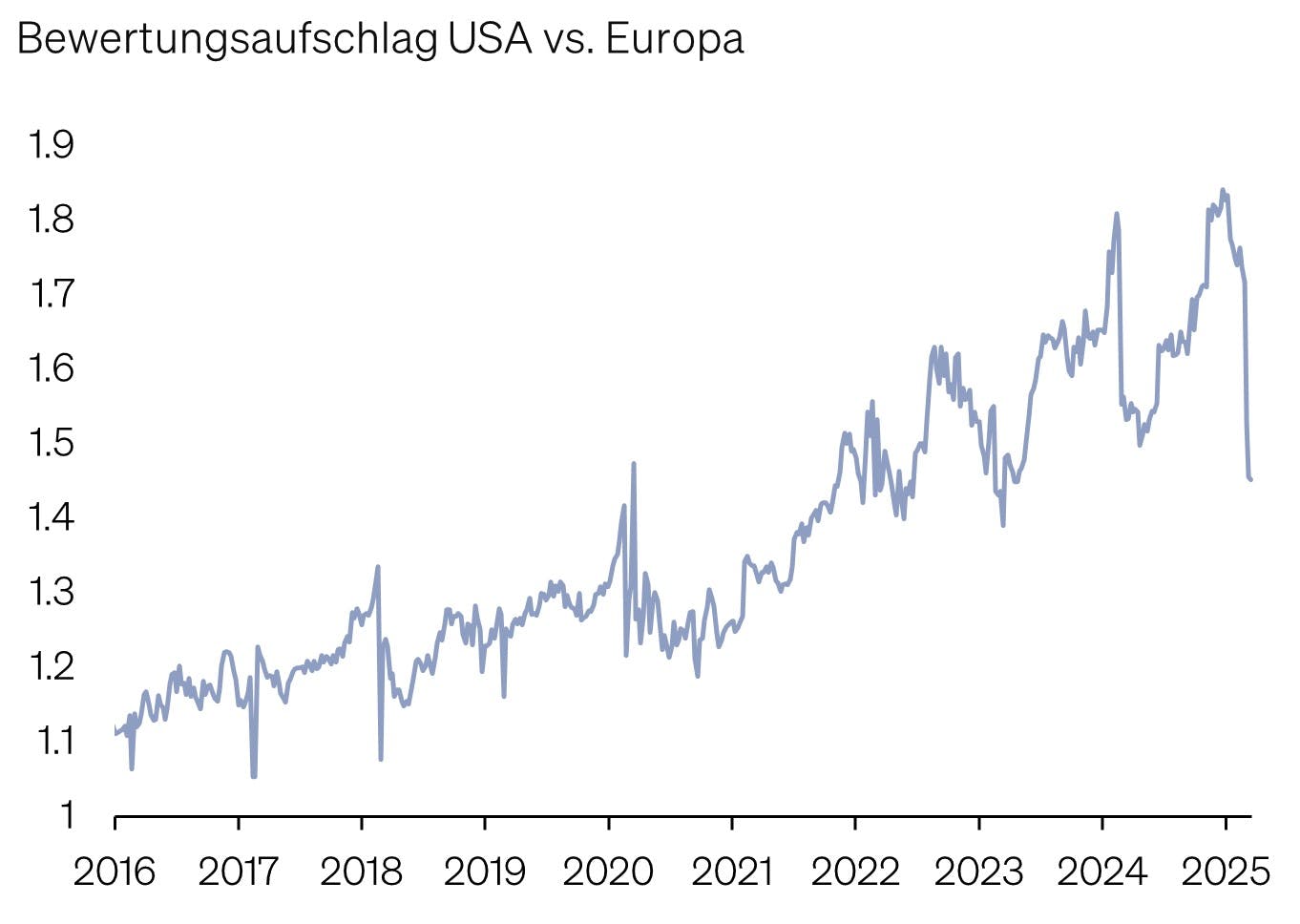

Der US-Aktienmarkt korrigierte stark (S&P 500: -7 % seit Jahresbeginn), belastet durch Wachstumssorgen und sinkende Bewertungen im Technologiesektor. Europäische Märkte profitierten dagegen von signifikanten Kapitalzuflüssen aufgrund günstigerer Bewertungen und positiver fiskalischer Impulse. Der Euro STOXX 50 übertraf die US-Indizes deutlich. Trotz kurzfristiger Stärke bleibt die langfristige Bewertung Europas jedoch hinter globalen Märkten zurück, was aktuell Investoren anzieht.

Aufgrund der jüngsten Marktverschiebungen hat sich die Bewertungsprämie (Kurs/Gewinn-Verhältnis) des US-Aktienmarktes gegenüber Europa deutlich reduziert, was die verbesserten Wachstumserwartungen für Europa und die gesunkenen Erwartungen für die USA widerspiegelt. Dennoch dürfte das Wirtschaftswachstum in den USA vorerst höher bleiben als in Europa – womit eine Prämie für den US-Aktienmarkt gerechtfertigt bleibt.

Marktpositionierung

Trotz der deutlichen Marktverwerfungen im März haben sich unsere bewährten Indikatoren noch nicht verändert. Die Korrektur am Aktienmarkt kann aktuell als gesunde Normalisierung der zuvor hohen Bewertungen in den USA angesehen werden.

Aus unserer Sicht wird Künstliche Intelligenz (KI) mittelfristig einer der zentralen Wachstumstreiber, vergleichbar mit der TMT-Welle der 1990er-Jahre. Anleger sind deshalb gut beraten, langfristig investiert zu bleiben, um vom Produktivitätspotenzial der künstlichen Intelligenz zu profitieren, auch wenn kurzfristige Ereignisse und erhöhte Volatilität zwischenzeitlich für Nervosität sorgen können.

Anpassung strategische Allokation Schweizer Franken

Aufgrund der jüngsten Zinssenkung der Schweizerischen Nationalbank (SNB) und des tiefen Zinsniveaus im CHF sehen wir langfristig eine geringere strategische Positionierung in Schweizer Staatsanleihen. Entsprechend haben wir unsere strategische Ausrichtung in diesem Bereich reduziert und zugunsten von Schweizer Aktien erhöht.

Reduktion Liquidität zugunsten alternativer Anlagen

Im aktuellen Umfeld sinkender Zinsen bei gleichzeitig erhöhter Inflation lösen wir das taktische Übergewicht der Cash-Quote zugunsten von alternativen Anlagen auf.

Erhöhung China

Im für Schwellenländer vorgesehenen Aktienteil haben wir Chinas Quote erhöht, wobei wir Aktien aus Schwellenländern aber weiterhin untergewichten. Die Erhöhung der Aktienquote in China basiert auf verbesserten wirtschaftlichen Rahmenbedingungen und einer positiven Marktstimmung. Umfangreiche staatliche Konjunkturprogramme, gezielte Fördermassnahmen zur Steigerung der Binnennachfrage und technologische Durchbrüche im Bereich der Künstlichen Intelligenz sorgen für Zuversicht bei Investoren.

Appendix & Disclaimer

Mit SoundInsights beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels SoundInsights anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Das vorliegende Dokument dient ausschliesslich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von SoundCapital (nachfolgend «SC») mit grösster Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäusserten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2025 SoundCapital.

Datenquelle: Bloomberg, BofA ML Research