SC — INSIGHTN°47

SoundInsightN°27

01

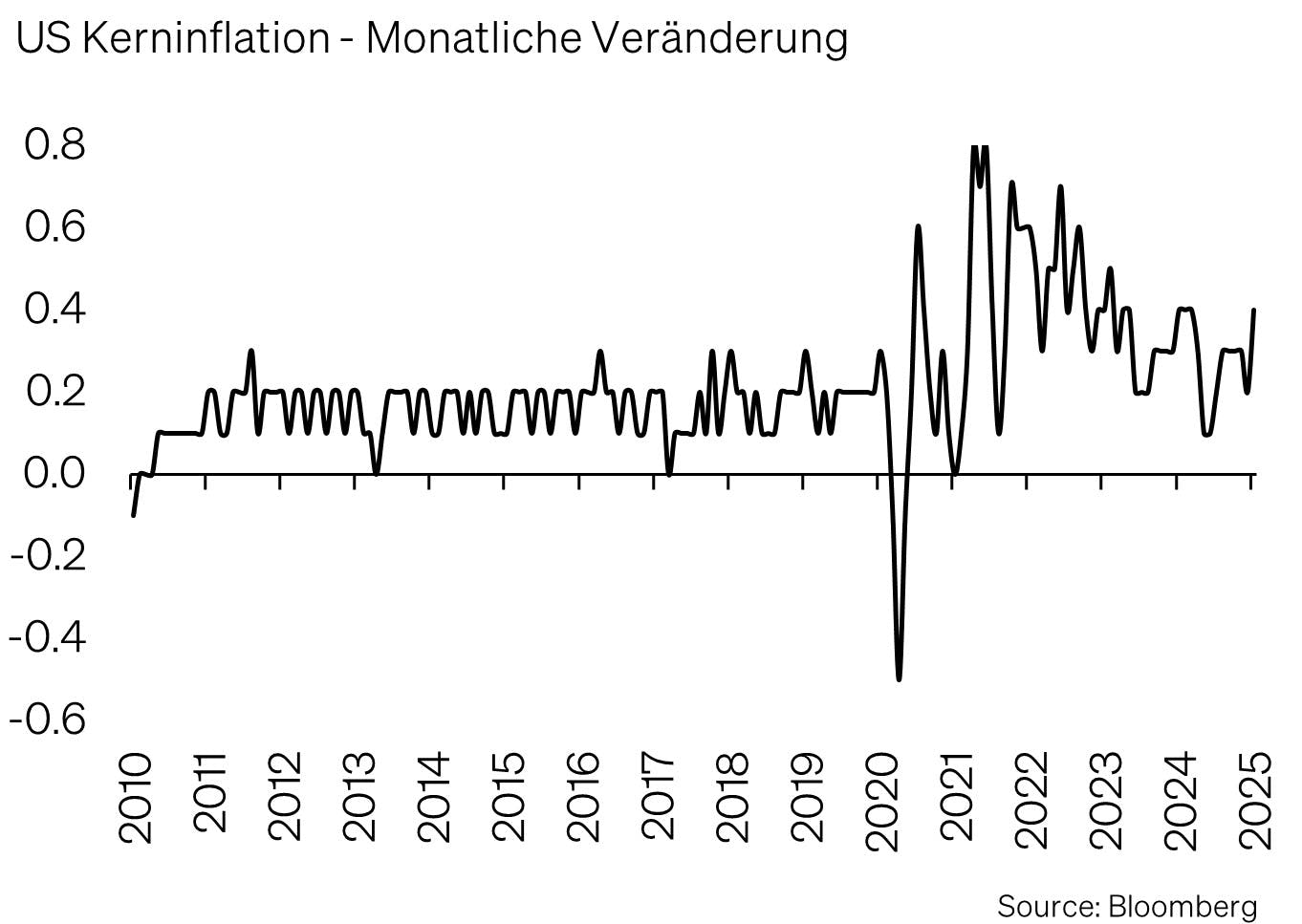

US-Inflation höher als erwartet: Die Märkte rechnen nun erst im September mit der nächsten Zinssenkung der Fed.

02

Euro Stoxx 50 auf Rekordhoch: Erstmals seit über 20 Jahren erreicht der Index ein neues Allzeithoch.

03

Europa im Fokus der Investoren: Hohe Kapitalzuflüsse zeigen wachsendes Interesse an europäischen Märkten.

Anleihen

Einschätzung

Zinsniveau

Risikoaufschläge

Nicht attraktivAttraktiv

Aktien

Einschätzung

Risikoprämie

Frühindikatoren

Risikoindex

Nicht attraktivAttraktiv

Veröffentlicht am 26.2.2025 von Christian Luchsinger

Dynamischer Jahresauftakt

Die Finanzmärkte starteten mit einer Mischung aus Stabilität und Unsicherheit ins neue Jahr. Während die US-Inflation höher ausfiel als erwartet und geldpolitische Erwartungen neu justiert wurden, bleibt die Wirtschaft robust – trotz erster Anzeichen einer Abkühlung und wachsender Unsicherheit unter Donald Trump.

Der US-Einzelhandel sendet gemischte Signale, doch Anleger profitieren: Anleihen und Aktien verzeichnen seit Jahresbeginn positive Renditen. Europa überrascht als Outperformer, während US-Werte hinter den globalen Märkten zurückbleiben. Auch China zeigt erste Erholungstendenzen, insbesondere im Technologiesektor.

Wirtschaft: Inflation als dominierendes Thema

Die Inflation bleibt das beherrschende Thema an den Finanzmärkten. Nachdem die Konsumentenpreise in den USA im Januar stärker als erwartet gestiegen sind, mussten Anleger ihre Erwartungen an die Zinspolitik der Federal Reserve neu ausrichten.

Noch zu Jahresbeginn wurde mit der nächsten Zinssenkung im Juni gerechnet. Der Zeitpunkt verschiebt sich nun zunehmend in den Herbst. Es gibt jedoch auch erste Anzeichen für eine Abschwächung der US-Wirtschaft, insbesondere im Einzelhandel. Die Umsätze im Januar gingen um 0,9% zurück – ein deutlich stärkerer Einbruch als erwartet. Der Rückgang folgt auf ein aussergewöhnlich starkes Weihnachtsgeschäft im Dezember. Die in diesem Jahr drohenden Importzölle könnten gemäss Experten einen erheblichen Einfluss auf die Konsumenten gehabt haben. Die Handelspolitik bleibt damit ein Unsicherheitsfaktor, da neue Zölle langfristig die Kosten für US-Verbraucher und Unternehmen in die Höhe treiben und damit den Spielraum der Fed weiter einschränken könnten.

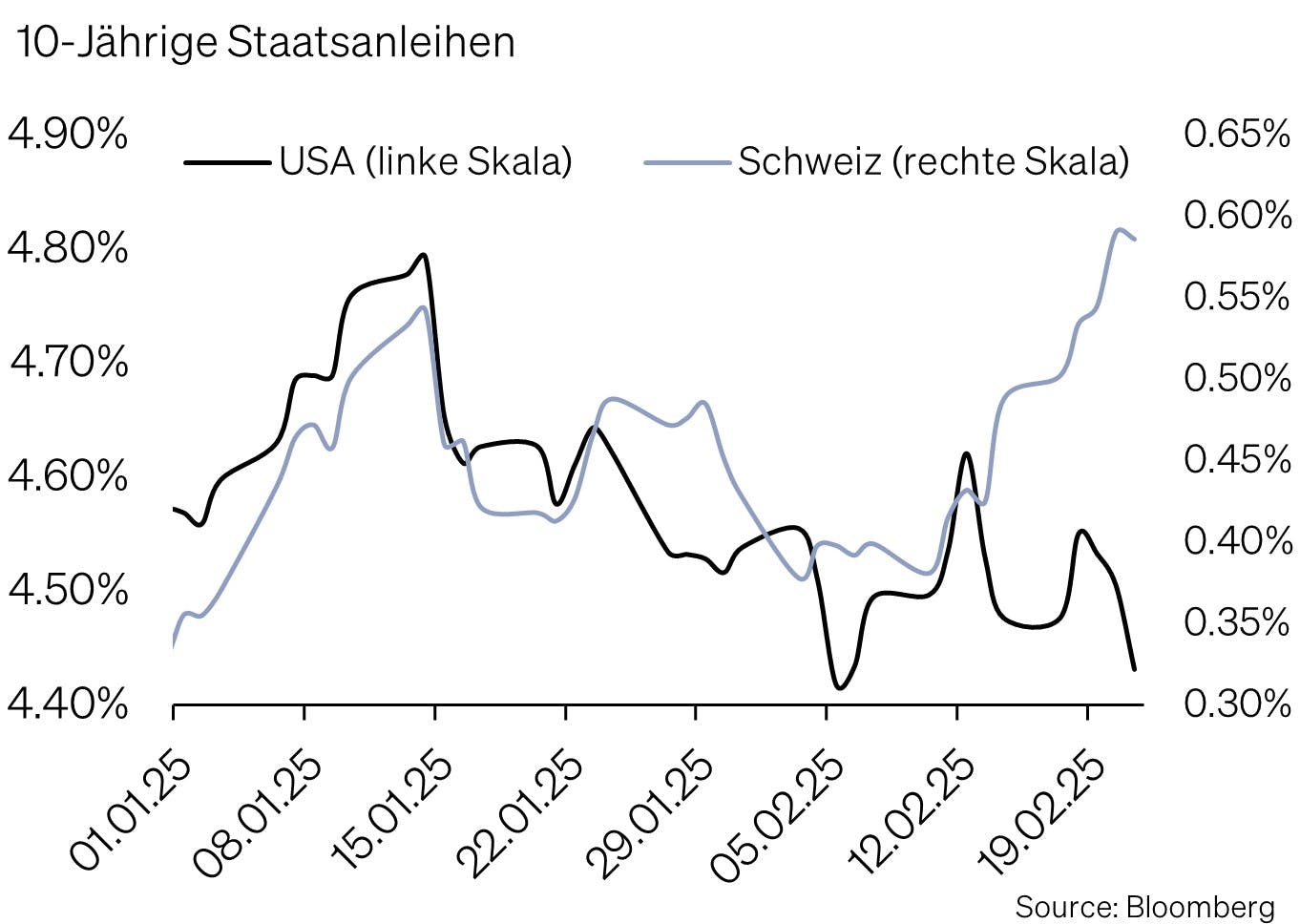

Während die Fed aufgrund der Inflation eine abwartende Haltung einnimmt, bleibt die Europäische Zentralbank auf Zinssenkungskurs. Drei weitere Zinssenkungen sind für das laufende Jahr erwartet. Auch die Schweizerische Nationalbank wird voraussichtlich im März die Zinsen senken. In der Schweiz zeigt sich zudem eine bemerkenswerte Entwicklung im Anleihenmarkt: Die Renditen 10-jähriger Staatsanleihen sind von 0,2% im Dezember auf aktuell 0,57% gestiegen – die letztjährige Angst vor Negativzinsen zur Jahresmitte ist nun nicht mehr im Markt enthalten.

Anleihenmärkte: Stabiler Start mit Unsicherheiten

Nach einem volatilen Jahr 2024 verlief der Jahresstart für den Anleihenmarkt, mit Ausnahme der Schweiz, bislang positiv. Die Rendite von US-Staatsanleihen erreichte im Januar mit 4,8% einen Höchststand, bevor sie sich seither zurückbewegte. Auch in der Eurozone war die Entwicklung ähnlich, mit insgesamt leicht rückläufigen Renditen.

Während Unternehmensanleihen derzeit stabile Risikoaufschläge verzeichnen, könnte sich dies bei anhaltenden makroökonomischen Unsicherheiten schnell ändern. Besonders hochverzinsliche Anleihen bergen ein asymmetrisches Risiko – das Potenzial für tiefere Aufschläge scheint begrenzt, während eine Ausweitung der Risikoaufschläge von diesen tiefen Niveaus oftmals drastisch erfolgte. Die Unsicherheit über den geldpolitischen Kurs der Fed sowie eine schwer berechenbare US-Regierung sind Gründe, um grössere Risiken bei den Anleihen zu meiden.

Aktienmärkte: Europa als überraschender Outperformer

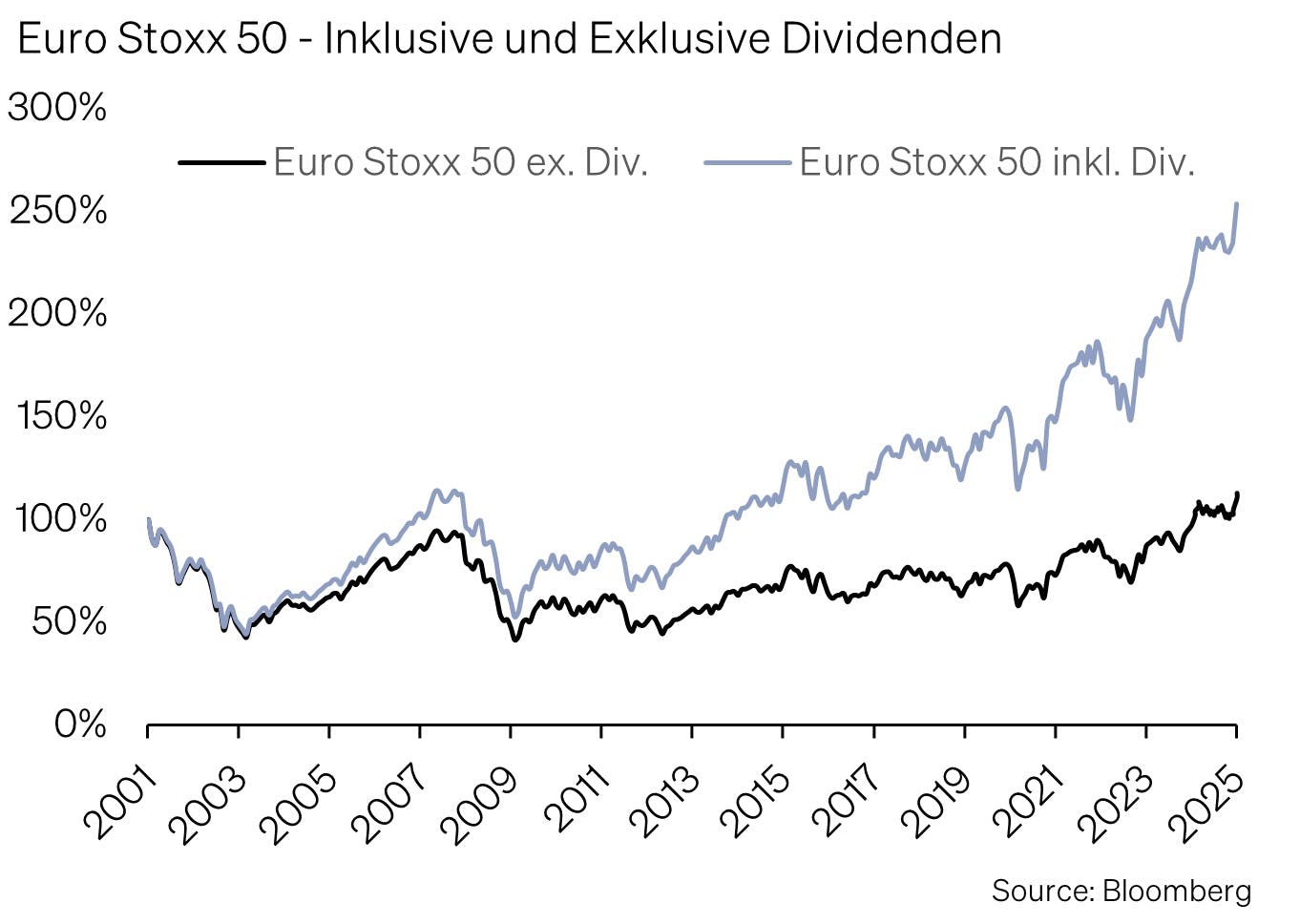

Ein unerwarteter Trend seit Jahresbeginn war die überdurchschnittliche Rendite europäischer Aktien. Während US-Werte hinter den globalen Märkten zurückbleiben, kletterte der Euro Stoxx 50 erstmals seit 25 Jahren auf ein neues Rekordhoch. Diese Entwicklung kommt überraschend, da Analysten für 2025 mehrheitlich eine anhaltende Outperformance der US-Märkte prognostiziert hatten. Die folgende Grafik unterstreicht einmal mehr, welche Bedeutung Dividenden im langfristigen Anlagehorizont haben. Während der Index nominell immer noch auf dem Niveau von 2000 notiert, haben Anleger, die ihre Dividenden reinvestierten, ihren Einsatz mehr als verdoppelt.

Dennoch bleibt Europa im langen Vergleich gegenüber den globalen Aktienmärkten abgeschlagen. Die annualisierte Rendite des Euro Stoxx 50 im genannten Zeitraum beträgt 4,1% – verglichen mit rund 7% für den globalen Aktienmarkt. Im relativen Vergleich handeln europäische Aktien wohl auch aus diesem Grund mit einem Abschlag gegenüber dem Weltmarkt. Der Bewertungsabschlag führte in den letzten Wochen vermehrt zu Kapitalflüssen nach Europa. Eine Bloomberg-Analyse der ETF-Kapitalströme zeigt, dass europäische Aktien ETFs zuletzt die höchsten prozentualen Zuflüsse verzeichneten. Dies könnte darauf hindeuten, dass Investoren ihre bisherige Positionierung mit Schwergewicht USA zu Gunsten Europa anpassen.

Auch in China zeigt sich eine bemerkenswerte Entwicklung: Starke Unternehmenszahlen und eine verbesserte Marktstimmung haben den Technologiesektor nach oben gezogen. Nicht zuletzt wurde das Sentiment auch von DeepSeek (SoundInsights No.26) positiv beeinflusst. Dies steht im Kontrast zu den vergangenen Jahren, in denen chinesische Aktien unter Druck standen. Die Frage bleibt jedoch, ob dieser Aufschwung nachhaltig ist und sich neben den Technologiewerten auch weitere Sektoren erholen.

Marktpositionierung – Diversifikation bleibt entscheidend

Die ersten Monate des Jahres 2025 zeigen bereits eine Vielzahl an Spannungsfeldern: Während sich die Inflation erneut als hartnäckig erweist und Zinssenkungen weiter in die Zukunft rücken, bleibt die wirtschaftliche Dynamik in den USA - wenn auch erste Bremsspuren sichtbar werden - stabil. Im vergangenen Monat haben wir unsere taktische Positionierung unverändert beibehalten.

Künstliche Intelligenz – Mehr als nur Technologie

Was in diesem Jahr in zahlreichen Sektoren zunehmend an Bedeutung gewinnt, ist der Einsatz von Künstlicher Intelligenz. Besonders im Finanzdienstleistungsbereich, in der Beratung und in der Softwarebranche ermöglicht KI erhebliche Produktivitätsgewinne. Während der Fokus in den vergangenen Jahren vor allem auf die grossen Tech-Konzerne gerichtet war, könnten nun zunehmend andere Sektoren von der Anwendung profitieren. Wir beobachten diesen Trend - welcher wie gesagt auch SoundCapital betrifft - genau und evaluieren selektive Investmentmöglichkeiten.

Gold als stabiler Anker in unsicheren Zeiten

Neben Aktien und Anleihen bleibt Gold weiterhin ein wichtiger Bestandteil unserer Allokation. In Zeiten makroökonomischer Unsicherheit hat sich das Edelmetall als verlässliche Absicherung bewährt. Die derzeitige Kombination aus geopolitischen Risiken, hoher Inflation und einem unklaren geldpolitischen Ausblick spricht weiterhin für eine stabile Goldnachfrage.

Eine breit diversifizierte und selektive Investmentstrategie bleibt entscheidend. Wir bleiben bei unserer Einschätzung: Qualität vor Risiko. Gold bleibt als stabilisierender Faktor eine sinnvolle Ergänzung in jedem Portfolio. Die kommenden Monate versprechen weitere spannende Entwicklungen. Mit SoundInsights bleiben Sie informiert.

Appendix & Disclaimer

Mit SoundInsights beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels SoundInsights anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Das vorliegende Dokument dient ausschliesslich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von SoundCapital (nachfolgend «SC») mit grösster Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäusserten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2025 SoundCapital.

Datenquelle: Bloomberg, BofA ML Research