SC — INSIGHTN°48

SoundInsightN°25

01

Anleihenmärkte bleiben getrieben von den Zentralbanken

02

Trump Politik bringt viele Unsicherheiten mit sich

03

Diversifikation in Leitindizes hat abgenommen

Anleihen

Einschätzung

Zinsniveau

Risikoaufschläge

Nicht attraktivAttraktiv

Aktien

Einschätzung

Risikoprämie

Frühindikatoren

Risikoindex

Nicht attraktivAttraktiv

Veröffentlicht am 8.1.2025 von Christian Luchsinger

Rückblick 2024 & Ausblick 2025

Das Jahr 2024 brachte überraschendes US-Wirtschaftswachstum und beeindruckende Kursgewinne an den Aktienmärkten, während die Zinswende für zusätzlichen Rückenwind sorgte. Doch wie geht es 2025 weiter? Im ersten SoundInsight 2025 werfen wir einen Blick auf die Chancen und Risiken von Wirtschaft, Anleihen und Aktien – und zeigen Ihnen, wie wir uns im aktuellen Umfeld positionieren.

Rückblick 2024

Wirtschaft

Das Jahr 2024 überraschte vor allem durch ein unerwartet starkes Wirtschaftswachstum in den USA. Zu Beginn des Jahres hatte die US-Notenbank Federal Reserve (Fed) ein reales Wirtschaftswachstum von 1,4% prognostiziert, musste diese Zahl jedoch bis zum Jahresende auf 2,5% nach oben korrigieren. Diese Entwicklung unterstreicht, wie widerstandsfähig die US-Wirtschaft im Nachgang der Pandemie geblieben ist. Trotz deutlich höherer Zinsen setzte sich das Wachstum fort und bewies erneut die Anpassungsfähigkeit der grössten Volkswirtschaft der Welt.

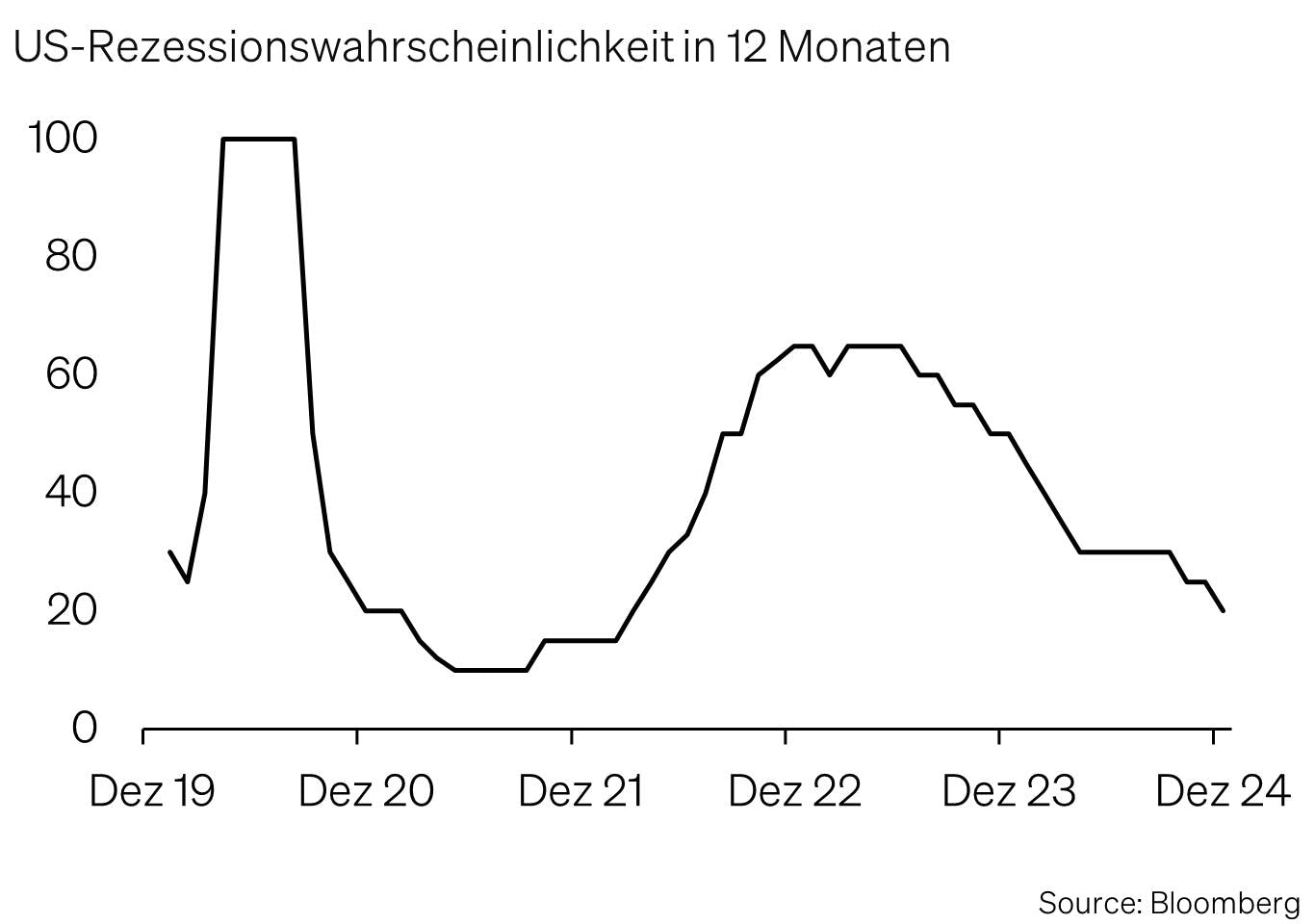

Die Wahrscheinlichkeit einer US-Rezession, die zu Jahresbeginn noch bei 50% lag, sank bis zum Jahresende auf nur noch 20%. Parallel dazu nahm der Inflationsdruck weiter ab und verlief dabei grösstenteils im Einklang mit den Erwartungen.

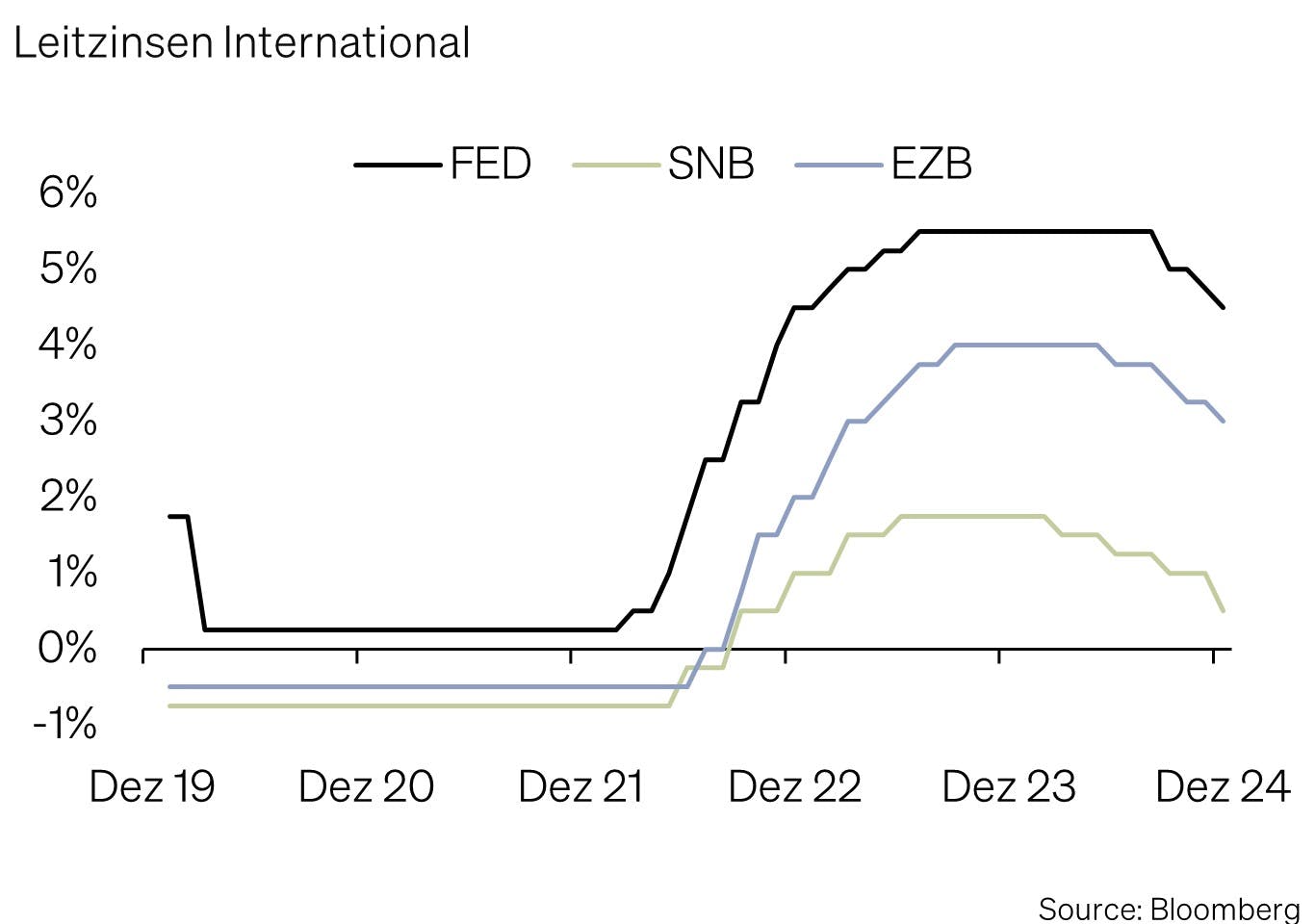

Ein weiterer Meilenstein des Jahres war die lang ersehnte Zinswende der Zentralbanken. Die Schweizer Nationalbank (SNB) senkte die Zinsen in vier Schritten um überraschende 1,25%, während die Europäische Zentralbank (EZB) ihre Leitzinsen ebenfalls in vier Schritten um 1% reduzierte. In den USA passte die Fed ihre Zinssätze in drei Schritten um insgesamt 1% nach unten an. Diese geldpolitischen Lockerungen brachten den Märkten spürbare Unterstützung und setzten einen positiven Impuls für die Wirtschaftsentwicklung.

Anleihen

Der Anleihenmarkt profitierte im Jahr 2024 von den zwei wesentlichen Faktoren: der eingeleiteten Zinswende und der sinkenden Rezessionswahrscheinlichkeit. Die Zinssenkungen der Zentralbanken führten zu tieferen Renditen bzw. steigenden Kursen von Anleihen. Gleichzeitig sanken die Risikoaufschläge, da die Angst vor einer wirtschaftlichen Abschwächung nachliess.

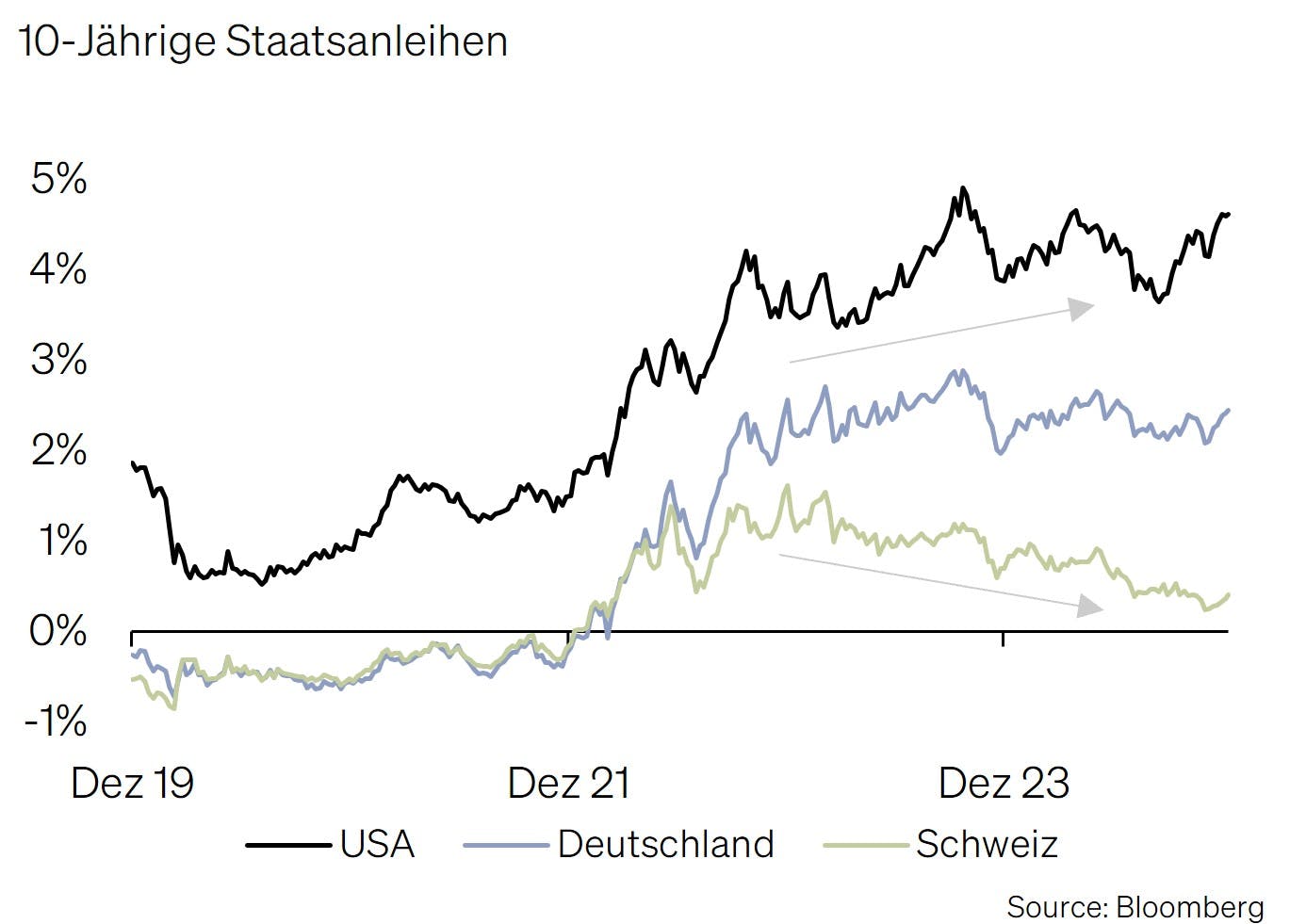

Trotz des allgemein positiven Trends waren die Entwicklungen stark regional geprägt, insbesondere durch die jeweiligen Prognosen und Massnahmen der Zentralbanken. Die Schweizer Nationalbank (SNB) überraschte die Märkte im März mit einer frühen Zinssenkung im März und sorgte im Dezember mit einer Reduktion um 0,5% erneut für erstaunte Ökonomen. Diese Massnahmen sorgten für ein ausgesprochen gutes Jahr für Schweizer Anleihen. Auf Grund dessen befindet sich der CHF Anleihenmarkt nun wieder fast in der Welt der zinslosen Risiken und stellt damit Anleger vor Herausforderungen.

Im Gegensatz dazu blieb die Federal Reserve (Fed) aufgrund der weiterhin erhöhten Inflation zurückhaltender. Während der Markt noch im Dezember 2023 mit sechs Zinssenkungen im Jahr 2024 gerechnet hatte, wurden nur vier umgesetzt. Diese Vorsicht führte dazu, dass die Renditen 10-jähriger US-Staatsanleihen trotz sinkenden Leitzinsen im Jahr 2024 anstiegen. Dennoch erzielten US-Anleihen aufgrund der bereits hohen Verzinsung von über 4% knapp positive Gesamtrenditen.

Entsprechend unterschiedlich entwickelten sich die Renditen von 10-jährigen Staatsanleihen.

Die regionalen Unterschiede bei den Zinsen prägten das Anleihenjahr 2024 und zeigten, wie stark die Marktperformance vom geldpolitischen Kurs der jeweiligen Zentralbanken abhängt.

Aktien

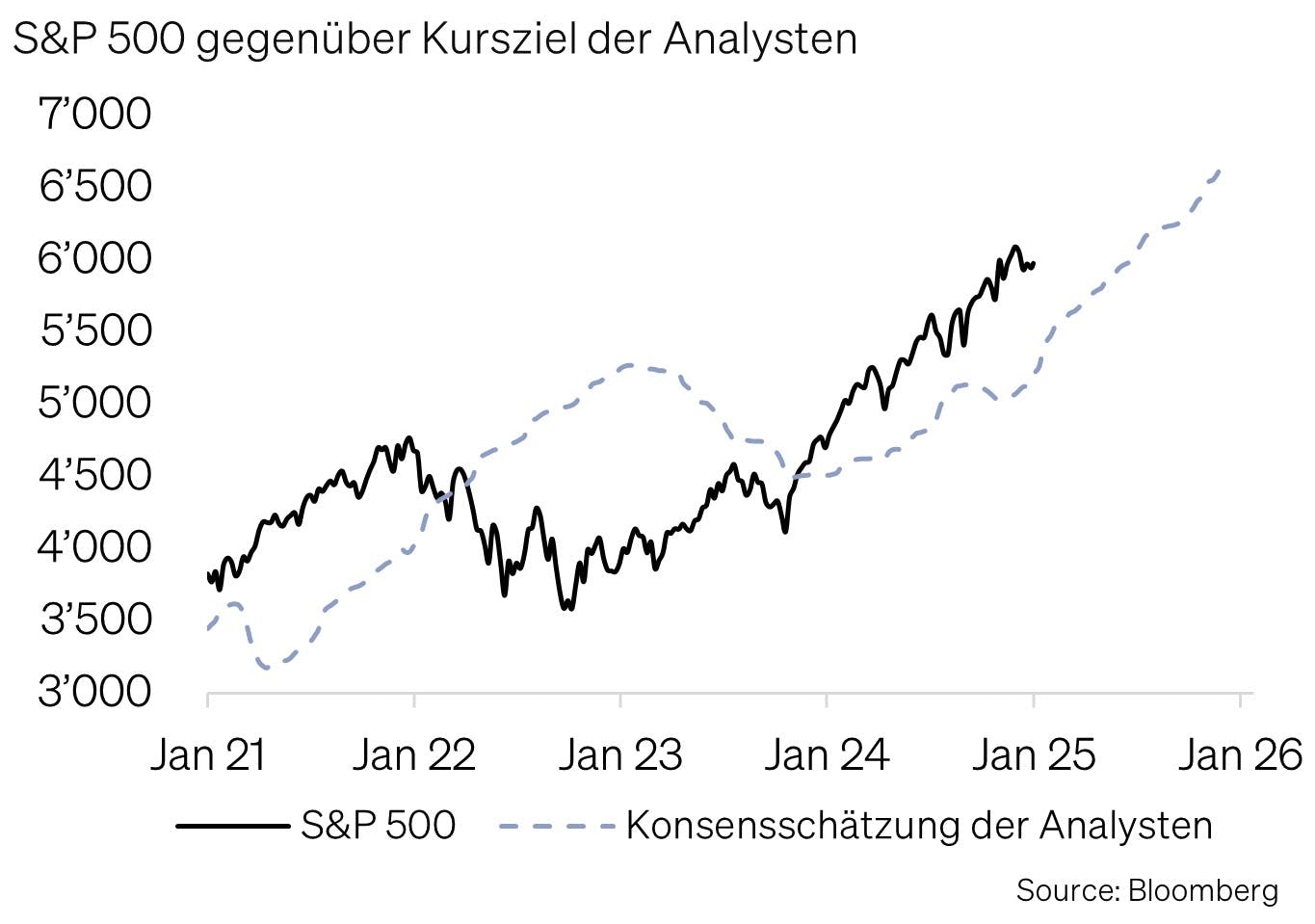

Das Jahr 2024 war erneut ein Jahr der Überraschungen an den globalen Aktienmärkten – allen voran in den USA. Ende 2023 hatten viele Analysten ihre Prognosen nach einem herausragenden Börsenjahr mit Kursgewinnen von über 25% vorsichtig angesetzt. Der Konsens lag bei einem durchschnittlichen Kursziel von 4.584 Punkten für den S&P 500. Doch der Index schloss das Jahr 2024 bei knapp 5.900 Punkten – einem weiteren Anstieg von über 25%, der selbst die kühnsten Erwartungen übertraf.

Diese ausserordentliche Entwicklung wurde von einer robusten Wirtschaftslage und stark steigenden Unternehmensgewinnen getragen. Zusätzlich sorgte der Enthusiasmus rund um Künstliche Intelligenz für massive Kursgewinne bei den sogenannten «Glorreichen Sieben» (Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA, Tesla). Auch politische Faktoren spielten eine wichtige Rolle: Der Wahlsieg von Donald Trump und seine angekündigten Steuersenkungen sowie wirtschaftsfreundlichen Massnahmen verliehen den Märkten zusätzlichen Schwung.

In Europa hingegen fiel die Entwicklung deutlich moderater aus. Sorgen über ein stotterndes Wirtschaftswachstum und mögliche Strafzölle aus den USA belasteten die Stimmung. Der MSCI Europe legte nur um etwa 9% zu, während der Swiss Performance Index (SPI) ein Plus von lediglich 6% verzeichnete.

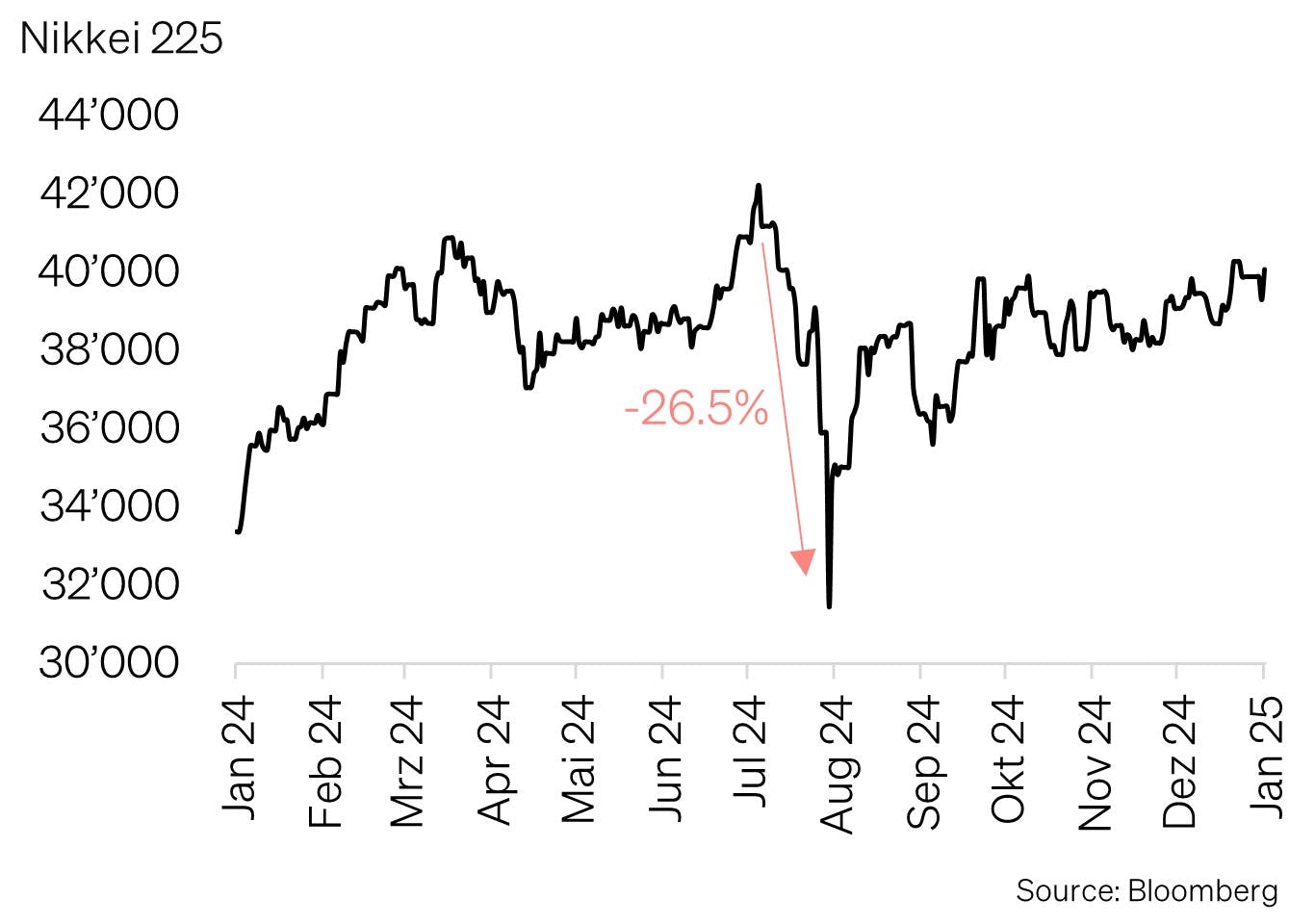

Das Aktienjahr 2024 verlief jedoch nicht ohne Turbulenzen. Insbesondere der japanische Aktienmarkt zog die globale Entwicklung vorübergehend nach unten. Im August verzeichnete der zweitgrösste Aktienmarkt einen Einbruch von über 25%, ausgelöst durch Unsicherheiten am Zinsmarkt. Immerhin konnte sich der japanische Markt bis zum Jahresende erholen und mit einem Plus von über 20% abschliessen. Diese Volatilität zeigte jedoch, wie fragil die aktuellen Kursavancen teilweise sind.

Schwellenländer entwickelten sich uneinheitlich und konnten mit den entwickelten Märkten nicht mithalten. Während der MSCI Emerging Markets nur um etwa 8% zulegte, stach China mit einem Kurssprung von über 20% positiv hervor, nachdem die vergangenen Jahre enttäuschend ausgefallen waren.

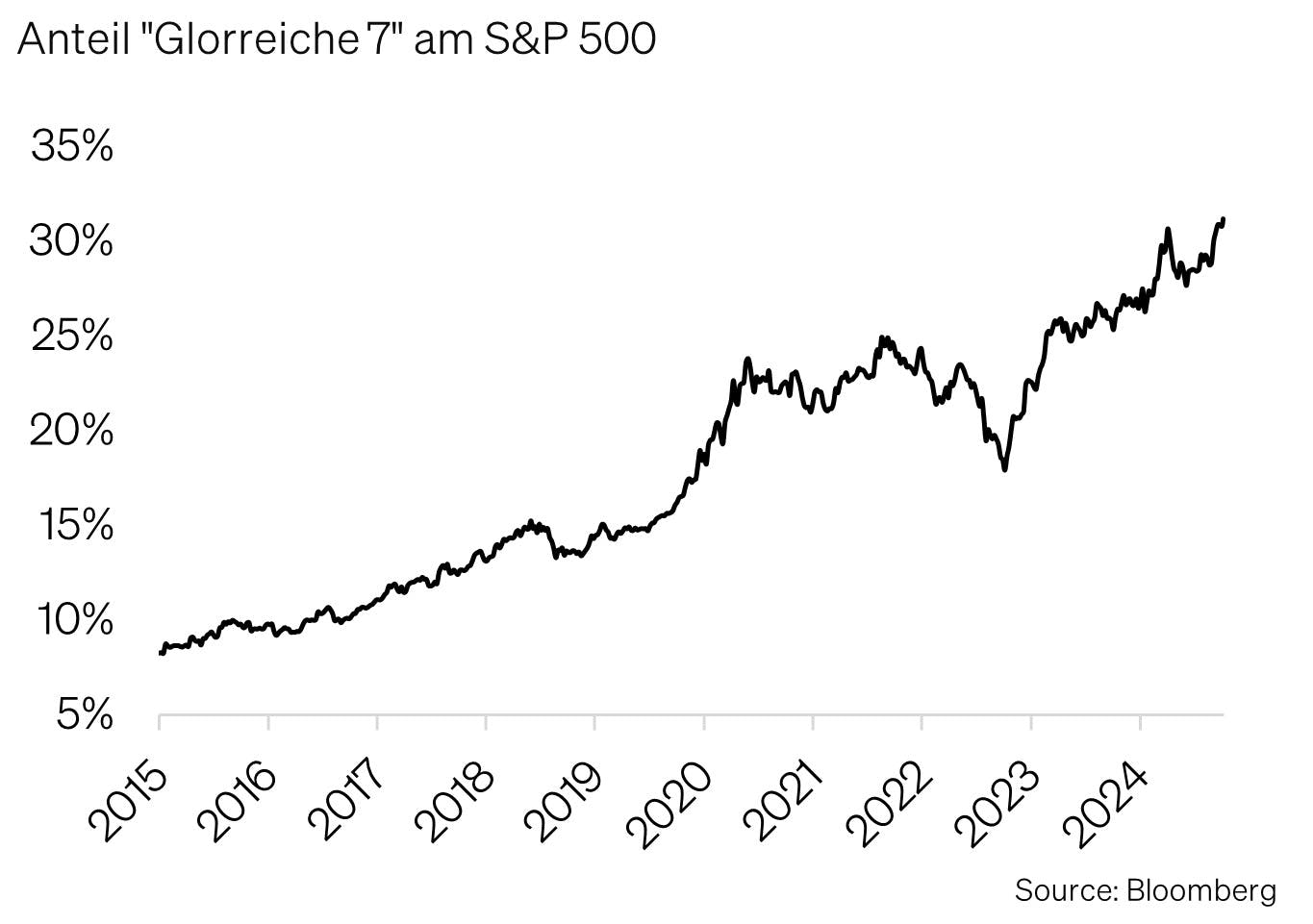

Ein wiederkehrender Trend war die Dominanz der grossen Wachstumswerte. Die bereits erwähnten «glorreichen Sieben» hatten zum Jahresende eine Gewichtung von über 30% im S&P 500 – eine bemerkenswerte Konzentration, wenn man bedenkt, dass diese Zahl vor zehn Jahren noch nicht einmal zweistellig war. Damit gehen erhebliche Konzentrationsrisiken einher, die die Märkte in Zukunft beeinflussen könnten.

Ausblick 2025

Wirtschaft

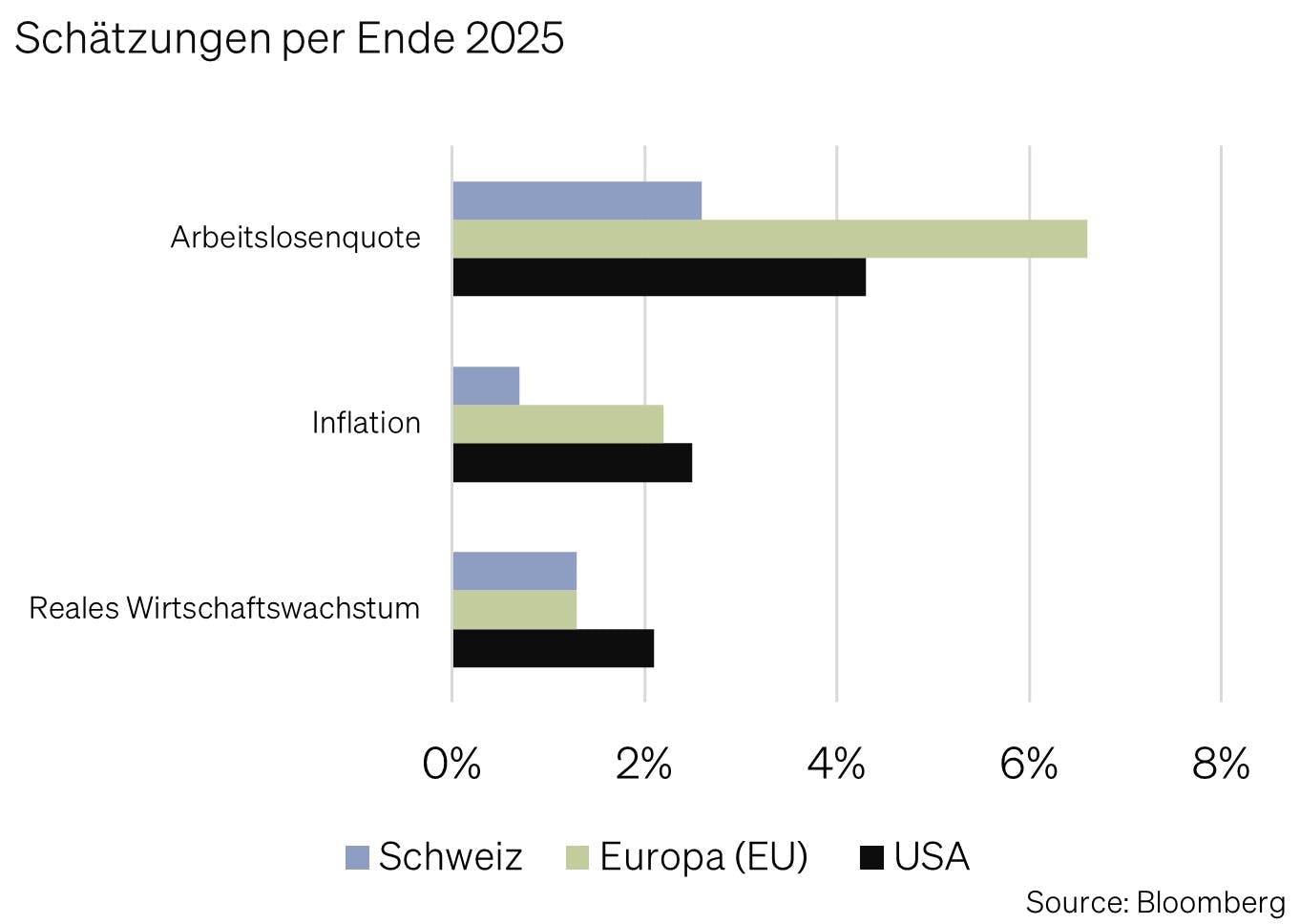

Das Jahr 2025 lässt ein gemischtes Bild für die globale Wirtschaft erwarten. Ein langsameres Wachstum in den USA und protektionistische Massnahmen wie neue Zölle auf chinesische Waren könnten die globale Dynamik bremsen. Gleichzeitig gibt es Hoffnung auf regionale Erholungen, insbesondere in Europa.

In den USA wird das Wirtschaftswachstum voraussichtlich auf rund 2,1% zurückgehen. Dies spiegelt eine Abschwächung des Arbeitsmarktes und ein zurückhaltenderes Konsumverhalten wider. Die Fiskalpolitik steht unter besonderer Beobachtung, da die Kosten für die Unterhaltung der hohen Staatsverschuldung weiter steigen und ein zentrales Thema werden könnten.

Europa hingegen dürfte sich 2025 etwas erholen. Mit einem erwarteten Wachstum von etwa 1% wird die Region leicht über den Zahlen von 2024 liegen. Die europäische Industrieproduktion könnte von einem chinesischen Massnahmenpaket zur Stützung der dortigen Wirtschaft profitieren. Dies dürfte auch die Nachfrage nach europäischen Exportgütern beflügeln. Dennoch bleibt die Politik der Trump-Regierung ein Unsicherheitsfaktor, da hohe Zölle den globalen Handel belasten und die Inflation erneut anheizen könnten.

Ausserhalb der USA dürften sinkende Inflationsraten, steigende Reallöhne und niedrigere Zinsen vielen Volkswirtschaften Rückenwind verleihen. Diese Faktoren könnten das Konsum- und Investitionsklima in zahlreichen Regionen stärken.

Dennoch bleibt das wirtschaftliche Umfeld fragil. Besonders die Auswirkungen der US-Zollpolitik und die Herausforderungen durch die steigende Staatsverschuldung in den USA könnten 2025 zu einem massgeblichen Risiko für die globale Wirtschaft werden.

Anleihen

Die unterschiedliche Zinsentwicklung im Jahr 2024 führt zu unterschiedlichen Ausgangspunkten für die Anleihenmärkte im Jahr 2025. Besonders US-Dollar-Anleihen bleiben im internationalen Vergleich attraktiv. Trotz der Zinssenkungen der Federal Reserve bleibt das Renditeniveau von USD-Anleihen historisch gesehen hoch. Mit qualitativ hochwertigen Schuldnern können hier, gemäss Schätzungen von J.P. Morgan, über die kommenden Jahre solide Renditen von über 5% pro Jahr erzielt werden. Im Vergleich dazu dürften US-Aktien nur eine leicht höhere jährliche Rendite von etwa 6 % abwerfen, allerdings bei mehr als doppelt so hoher Volatilität. Auf Grund dieser Ausgangslage empfehlen wir das attraktive Zinsniveau mit langlaufenden Anleihen anzubinden.

In Europa dürfte der Rückgang der Zinsen auch im Jahr 2025 anhalten, was die Anleihenmärkte weiterhin stützen dürfte. Obwohl die Renditen im Vergleich zu den USA niedriger sind, bleibt das Zinsniveau auch hier historisch attraktiv. Besonders bei europäischen Staatsanleihen könnten Anleger von der geldpolitischen Unterstützung der EZB profitieren.

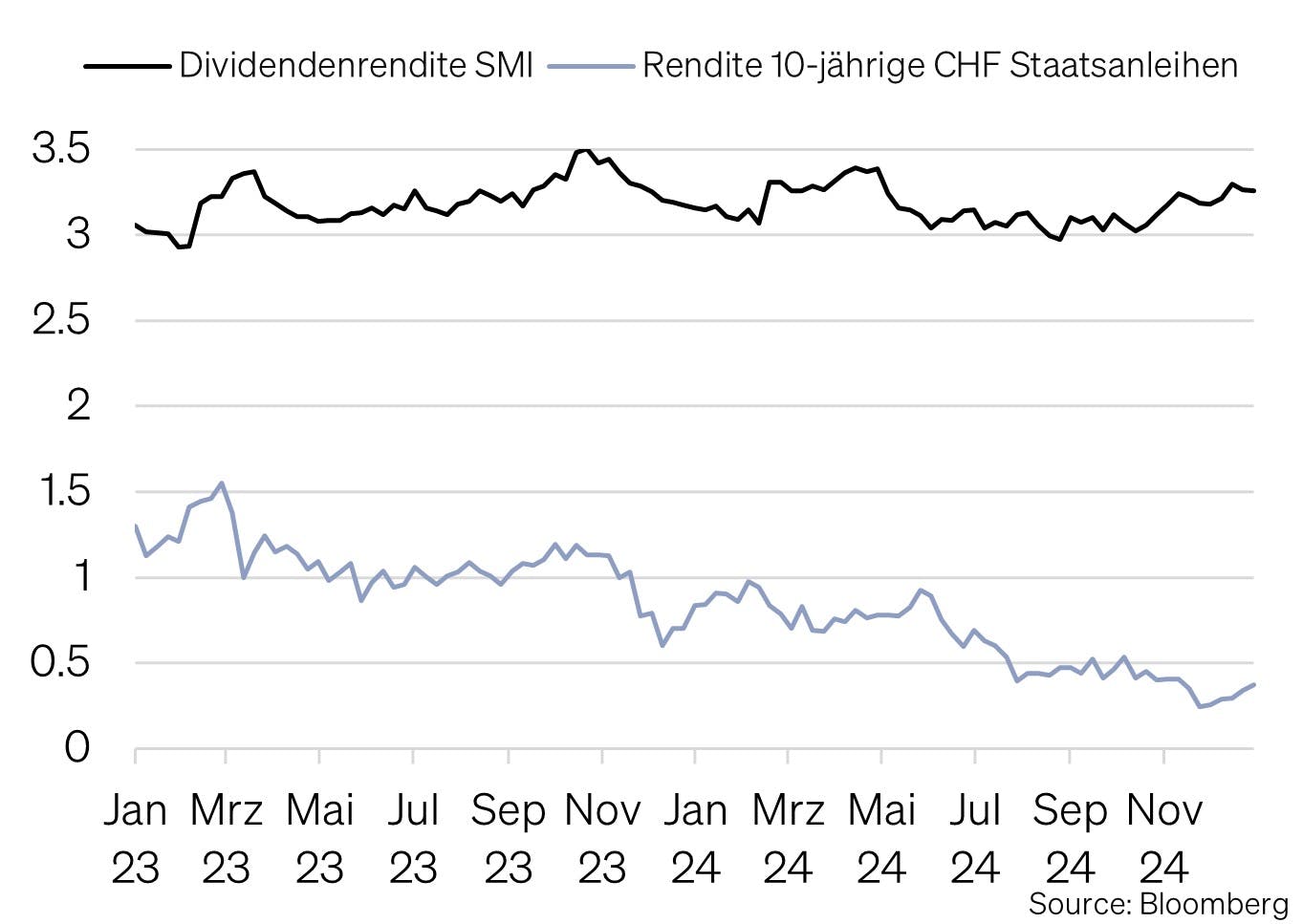

Ein Blick auf die Schweiz zeigt eine bemerkenswerte Entwicklung: Während 10-jährige Anleihen im Jahr 2023 noch über 1,5% rentierten, sank die Rendite bis Dezember 2024 zeitweise auf unter 0,2%. Diese starke Veränderung verdeutlicht, wie sich die Zinslandschaft von einem risikofreien Zins in zinsfreies Risiko wandeln kann. Vor diesem Hintergrund empfehlen wir kurz laufende Schweizer Anleihen, um flexibel auf weitere Marktveränderungen reagieren zu können.

Ein wichtiger Faktor für 2025 bleibt das Niveau der Risikoaufschläge. Diese befinden sich auf historisch tiefem Niveau, wodurch Kreditrisiken nur unzureichend kompensiert werden. Die Devise lautet daher: Qualität vor Rendite. Nachrangige Schuldner und hochverzinsliche Unternehmensanleihen sollten untergewichtet werden, um potenzielle Verluste zu minimieren.

Aktien

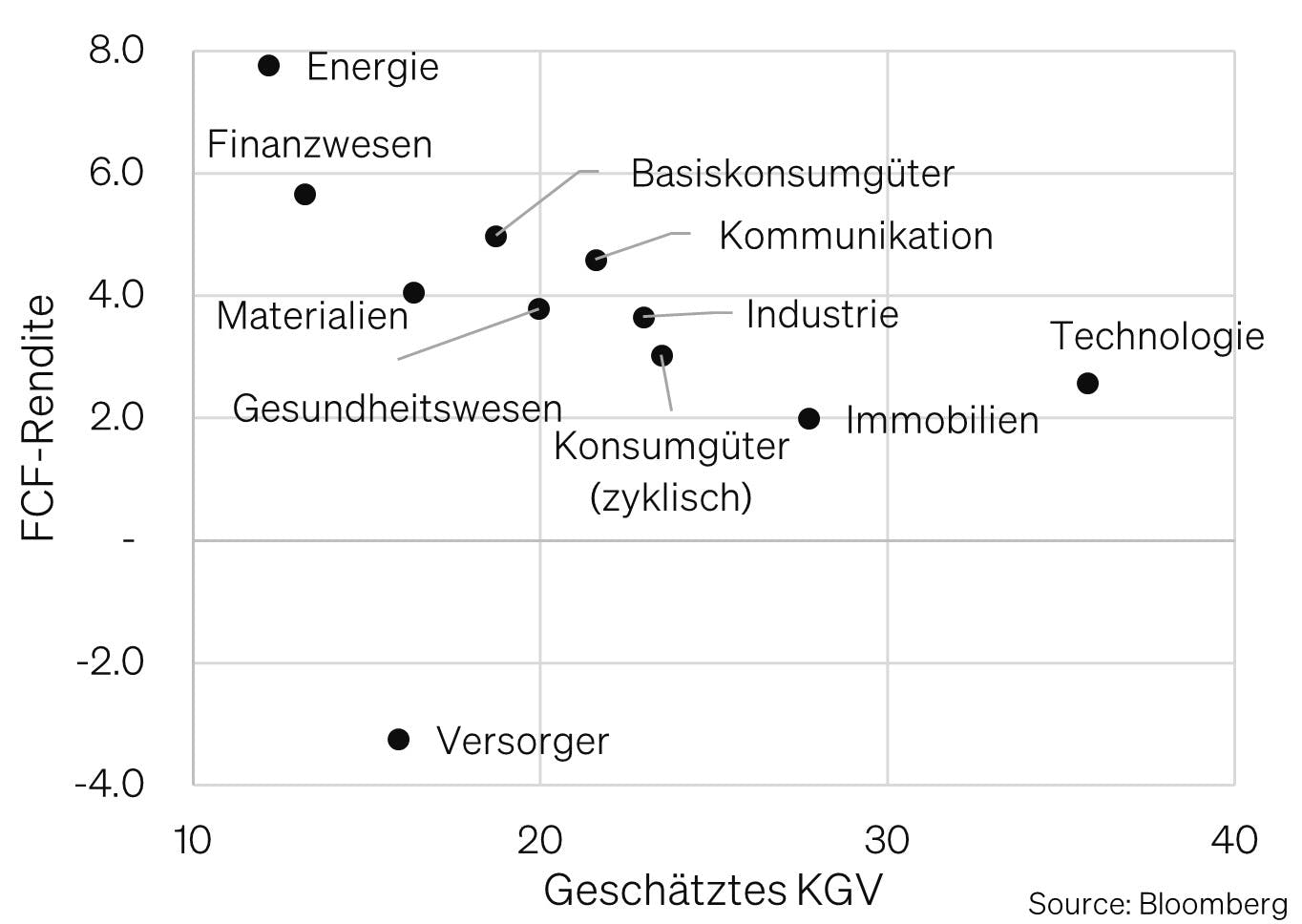

Nach zwei aufeinanderfolgenden Jahren mit Kursgewinnen von über 20% – einem Phänomen, das zuletzt in den 1990er Jahren während der Dotcom-Blase zu beobachten war – lohnt sich ein kritischer Blick auf die aktuellen Bewertungen. Im historischen Kontext handelt der globale Aktienmarkt in Bezug auf das geschätzte Kurs-Gewinn-Verhältnis (KGV) etwa 30% über dem Durchschnitt der letzten 20 Jahre. Auch die Aktienrisikoprämien befinden sich auf einem historisch niedrigen Niveau, was die hohen Bewertungen zusätzlich unterstreicht. Laut Analystenschätzungen waren Aktien in den letzten 100 Jahren nur in 15% der Zeit teurer gegenüber Anleihen bewertet als heute.

Wie bei den Anleihen lohnt sich jedoch ein Blick auf die regionalen Unterschiede: Während der US-Aktienmarkt als teuer bewertet gilt und sich einem attraktiven Anleihenmarkt gegenübersieht, ist der Schweizer Aktienmarkt durchschnittlich bewertet und steht einem nahezu renditelosen Anleihenmarkt gegenüber.

Ein zentrales Thema bleibt die zunehmende Konzentration in den Leitindizes. Die zehn grössten Titel im S&P 500 machen mittlerweile rund 38% des gesamten Index aus, was die Marktbreite stark verzerrt. 2025 dürfte jedoch das Jahr sein, in dem die sogenannten „Magnificent 7“ – die Schwergewichte des Index – das Gewinnwachstum nicht mehr allein tragen. Stattdessen wird erwartet, dass das Gewinnwachstum breiter abgestützt sein wird, was zu einer besseren Marktbreite führen könnte.

Hinter den Kulissen zeigen sich zudem attraktive Bewertungsmöglichkeiten: Einige Sektoren der Aktienmärkte sind alles andere als teuer. Eine breitere Diversifikation wird daher empfohlen, um von unterbewerteten Segmenten zu profitieren. In den USA bieten mittelgrosse Unternehmen Chancen, da sie von breiter abgestütztem Gewinnwachstum und gleichzeitig hoher Qualität profitieren könnten.

Der Schweizer Aktienmarkt bleibt aufgrund der niedrigen Zinsen und der hohen Unternehmensqualität attraktiv. Besonders für CHF-Investoren dürften qualitative Dividenden 2025 im Fokus stehen, was den Markt zusätzlich stützen könnte.

Insgesamt wird auch für 2025 ein positives Aktienjahr erwartet, wenngleich die Kursgewinne geringer ausfallen dürften als 2024. Ein politischer Wechsel in den USA könnte im Frühjahr jedoch zu einer steigenden Volatilität führen, die potenziell neue Chancen eröffnet. Anleger sollten sich darauf einstellen, diese Schwankungen taktisch zu nutzen.

Appendix

SoundInsights ist das zentrale Werkzeug für unsere Anlageallokation. Mit ihm beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels SoundInsights anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Disclaimer

Das vorliegende Dokument dient ausschliesslich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von SoundCapital (nachfolgend «SC») mit grösster Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäusserten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2025 SoundCapital.

Datenquelle: Bloomberg, BofA ML Research