SC — INSIGHTN°47

SoundInsightN°13

01

Anleihen mit Gewinnen zum Jahresende

02

Hohe Wachstumserwartungen an markttreibende Unternehmen

03

Qualität der Anleihen und Aktien bleibt im Fokus

04

Aktien weisen markante Bewertungsdifferenzen auf

Anleihen

Übersicht

Zinsniveau

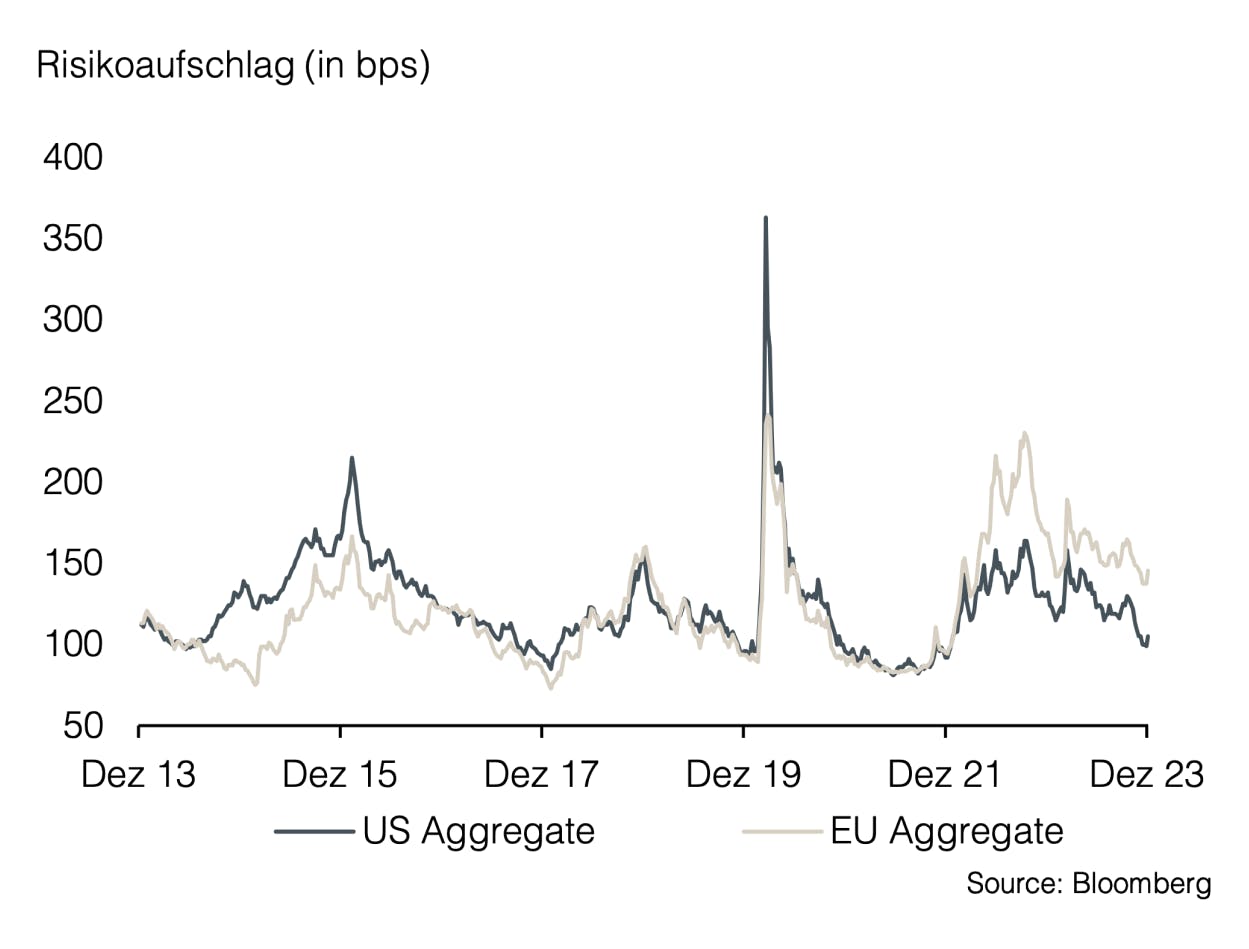

Risikoaufschläge

Nicht attraktivAttraktiv

Aktien

Übersicht

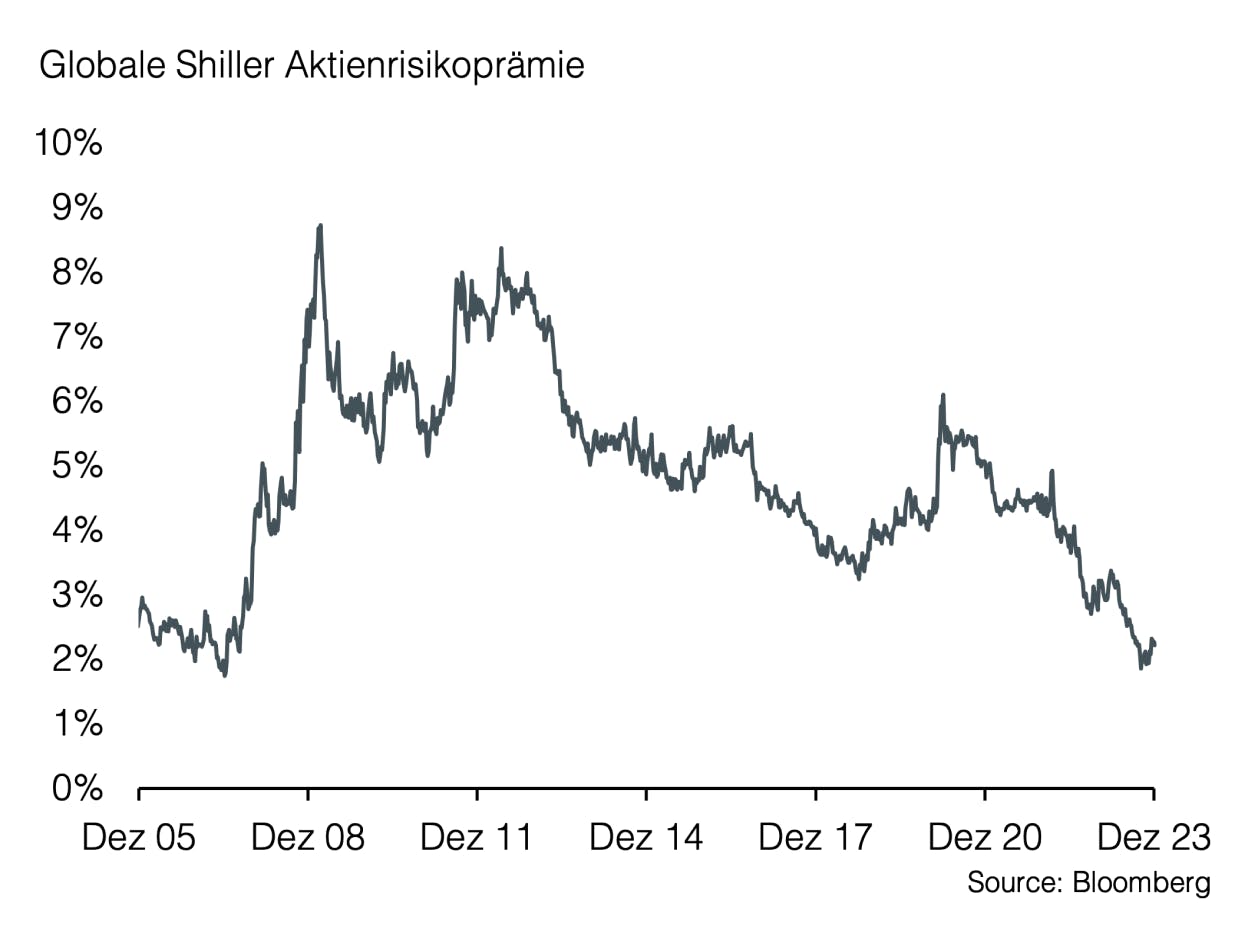

Risikoprämie

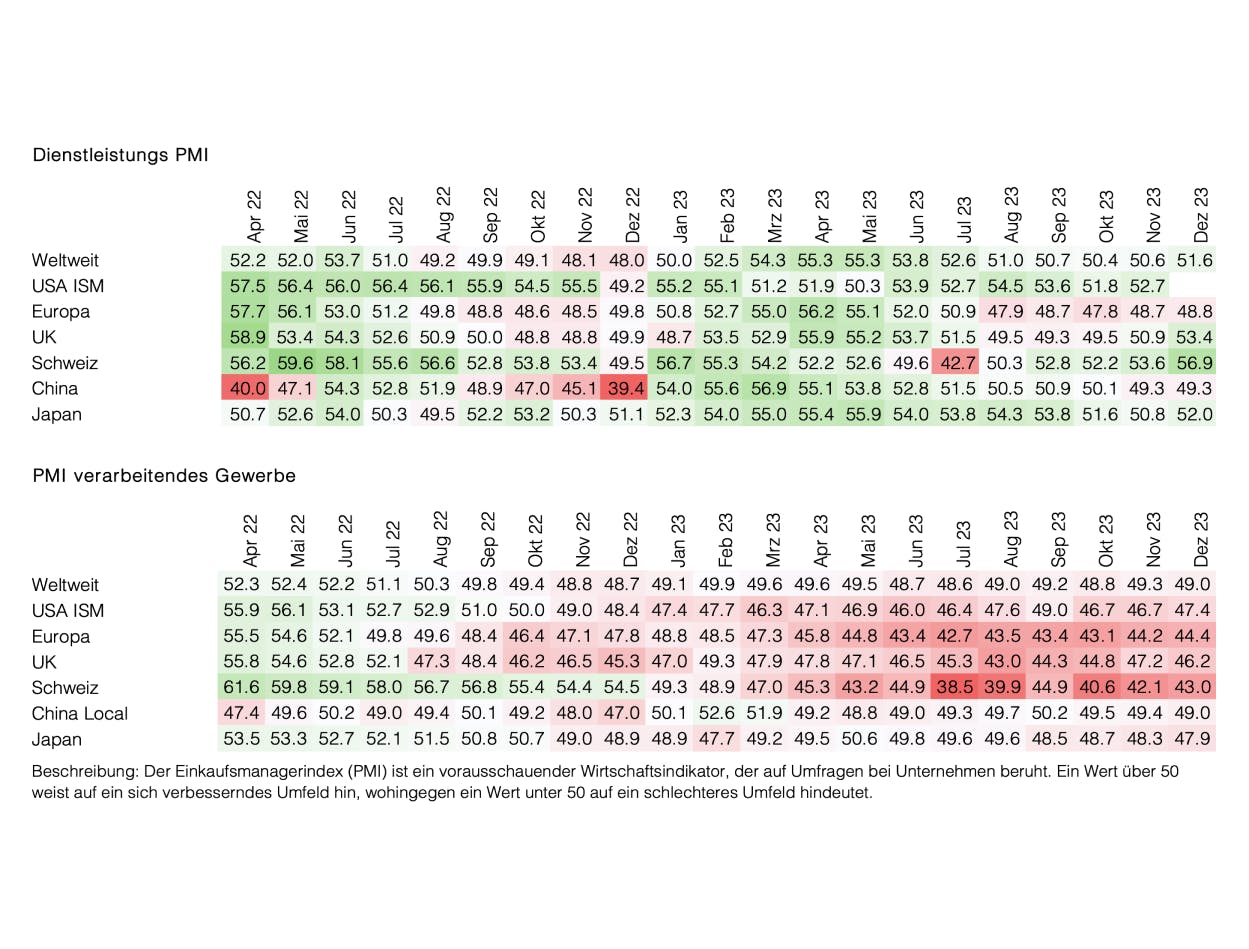

Frühindikatoren

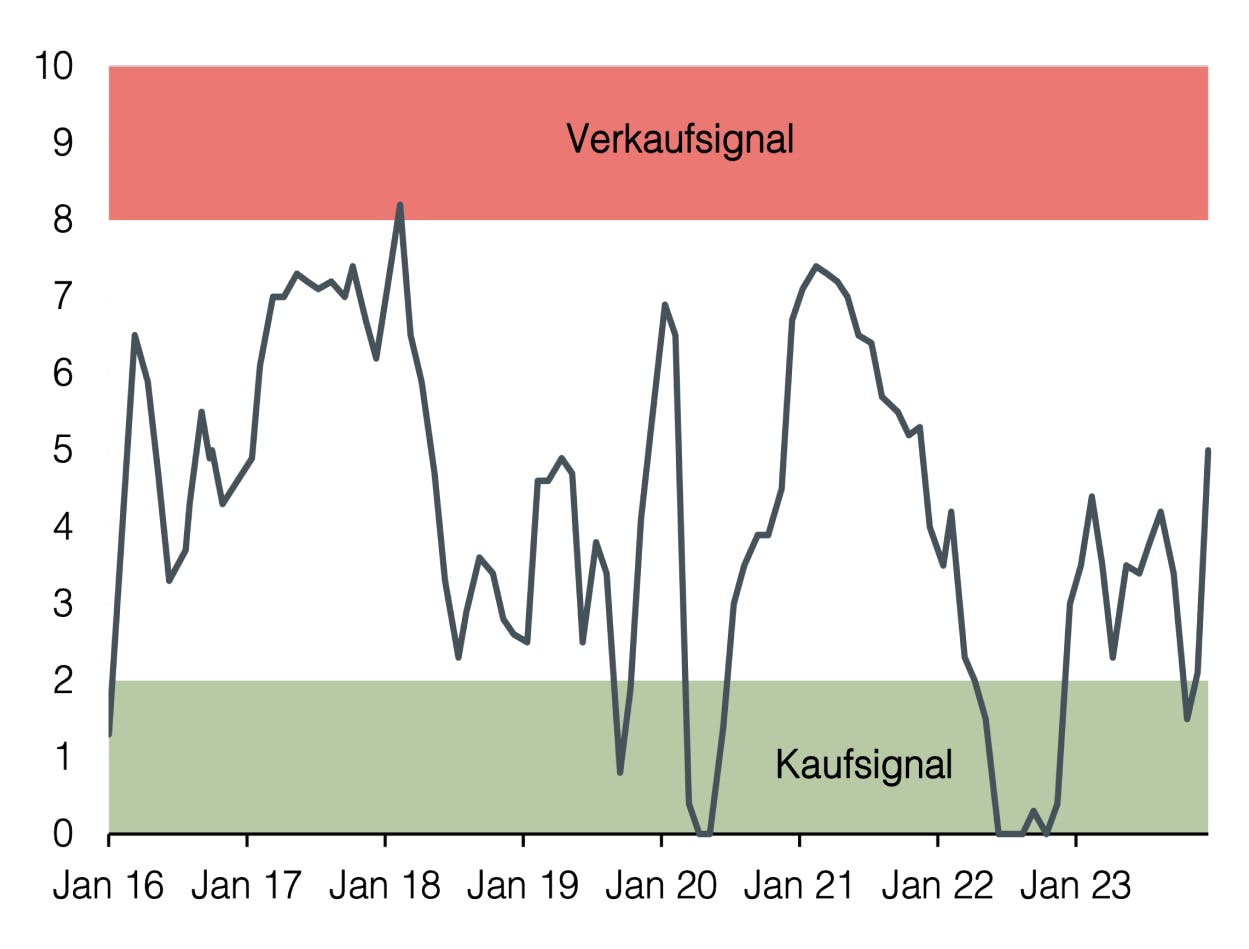

Risikoindex

Nicht attraktivAttraktiv

Veröffentlicht am 8.1.2024 von Christian Luchsinger

Hohe Erwartungen an tiefere Zinsen

Das vergangene Jahr glänzte mit positiven Renditen in den wichtigsten Anlageklassen. Zahlreiche negative Analystenprognosen erwiesen sich als unzutreffend. Was zurückbleibt, sind höhere Aktienbewertungen und die zentrale Frage, ob eine sanfte Landung der Wirtschaft gelingt.

Das Jahr 2023 begann nicht vielversprechend. Die Einschätzung vieler Analysten war eindeutig: Die Inflation zeigte nur wenig Anzeichen der Beruhigung, womit die Notenbanken weitere Erhöhungen der Leitzinsen planten. Angesichts der starken Verwerfungen des Vorjahres sahen die Experten, dass ein weiterer Anstieg der Leitzinsen mit einem erneuten Rückgang der Aktienkurse einhergehen müsste. Wir teilten zunächst diese Ansicht und erwarteten negative wirtschaftliche Folgen der aggressiven monetären Straffung. Gleich im Frühjahr schien der Fall der Silicon Valley Bank den negativen Prognosen recht zu geben. Durch das Einschreiten der Regierung kam es jedoch anders als erwartet: Die US-Wirtschaft präsentierte sich deutlich robuster als vorhergesagt. Sowohl das Konsumentenverhalten als auch das Wirtschaftswachstum und der Arbeitsmarkt zeigten sich unbeeindruckt von den höchsten Zinsen seit 2008. Ein Paradigmenwechsel, der so nicht erwartet wurde.

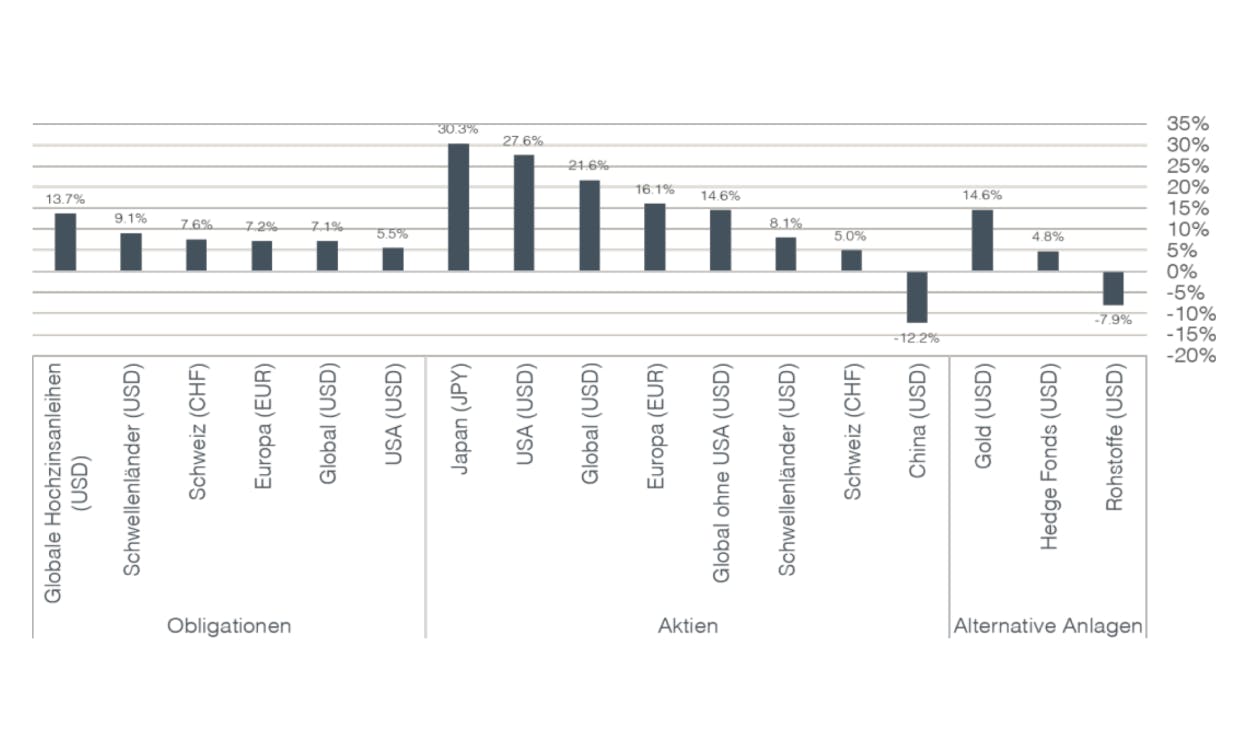

Anlagerenditen im Jahr 2023

Die anhaltende wirtschaftliche Dynamik zwang die Notenbanken, ihren restriktiven Kurs fortzusetzen. Die Federal Reserve erhöhte die Leitzinsen im Jahr 2023 viermal um insgesamt 1.0% und damit mehr als ursprünglich erwartet. Entgegen dem Konsens stiegen auch die langfristigen US-Zinsen erneut kräftig an. Die zusätzliche Zinsbelastung, die im Vorjahr zu einem massiven Einbruch der Aktienmärkte geführt hatte, blieb im Jahr 2023 weitgehend ohne Folgen. Ein Grund dafür waren die steigenden Wachstumserwartungen im Bereich der künstlichen Intelligenz, die einige Technologiegiganten zu neuen Höchstständen trieben.

Zum Jahresende kam die Überzeugung auf, dass die Notenbanken ihren Zinserhöhungszyklus abgeschlossen hätten und es nur noch eine Frage der Zeit sei, bis im neuen Jahr die ersten Zinssenkungen im USD, EUR und CHF vollzogen würden. Die diesbezüglichen Erwartungen für das Jahr 2024 sind entsprechend hoch. Der Konsens sieht niedrigere Zinsen, eine sich weiter abschwächende Inflation und gleichzeitig steigende Unternehmensgewinne vor.

In dieser umfassenderen Ausgabe von Sound Invest werfen wir einen Rückblick auf das Jahr 2023 und beleuchten die Renditen der wichtigsten Anlagekategorien. Im zweiten Teil besprechen wir Risiken und Chancen im Anlagejahr 2024 und erklären die entsprechende Positionierung.

Sound Capital Anlage Allokation 2023

Festverzinsliche Anlagen

In unserem Anlageausblick für das vergangene Jahr prognostizierten wir positive Anleihenrenditen. Nach einem im historischen Vergleich aussergewöhnlich starken Zinsanstieg in der Periode 2021–2022 gab es besonders in den USA nur zwei weitere Zeiträume (1955–56 und 1958–59), in denen auf ein negatives Jahr für festverzinsliche Anlagen weitere Verluste folgten. Seit Beginn der modernen Datenaufzeichnung gab es für Festverzinsliche nie drei aufeinanderfolgende Jahre mit negativen Renditen. Zudem hatten die Renditen Niveaus erreicht, die aus historischer Sicht eine solide Kompensation für das Halten von Anleihen repräsentierten.

In Übereinstimmung mit dieser Überzeugung starteten wir das Jahr 2023 mit einem Übergewicht der Anleihen. Im Bewusstsein, dass weitere Zinsschritte Volatilität im Anleihenmarkt mit sich bringen würden, erhöhten wir die Laufzeiten im Verlauf des Jahres allerdings schrittweise, um auf diese Weise von steigenden Zinsen zu profitieren. Dabei konzentrierten wir uns auf qualitativ hochwertige Anleihen. Wir liessen uns dabei von folgendem Grundsatz leiten: je länger die Laufzeit, desto höher die Qualität.

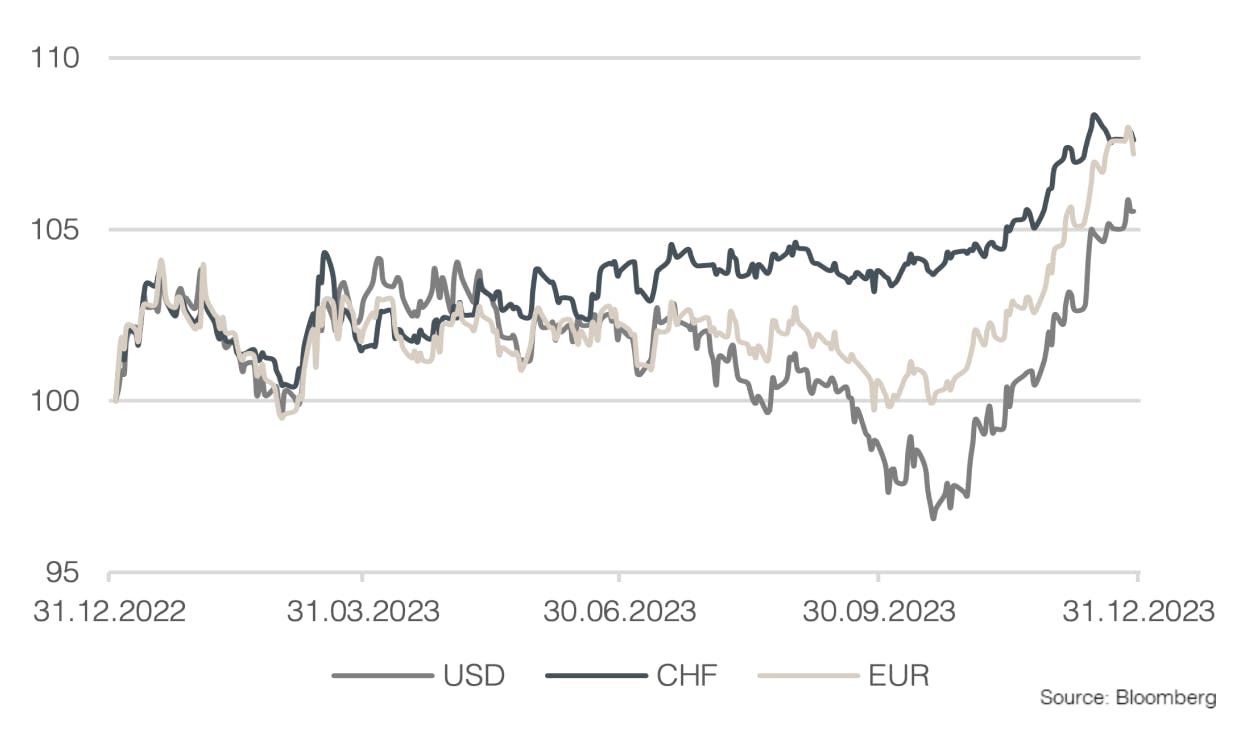

Was sich zum Jahresende als gute Strategie erwies, brauchte im Verlauf des Jahres viel Nerven. Mit Ausnahme von CHF-Anleihen, die bereits im Jahr 2022 ihren Zinshöhepunkt erreichten, verzeichneten vor allem USD-Anleihen aufgrund des unerwartet starken Zinsanstiegs bis Oktober Kursverluste. Die untenstehende Grafik, die den aggregierten Bondmarkt nach Währung zeigt, verdeutlicht, wie der Grossteil der Kursgewinne bei den Anleihen erst zum Ende des Jahres erzielt wurden. Dies war vor allem auf die Federal Reserve zurückzuführen, die gegen Ende des Jahres erstmals signalisierte, dass der Kampf gegen die Inflation erfolgreich verlaufe und keine weiteren Zinsschritte zu erwarten seien.

Angesichts der Erwartung eines sich verlangsamenden Wirtschaftswachstums gingen wir zudem davon aus, dass die Ausfallwahrscheinlichkeiten von Hochzinsanleihen steigen würden. In Tat und Wahrheit wurden in diesem Bereich aber die höchsten Renditen erzielt. Die Risikoaufschläge von Hochzinsanleihen sind entsprechend weiter gesunken und wirken im historischen Vergleich noch unattraktiver als vor einem Jahr. Zusammenfassend lässt sich feststellen, dass sich ein überdurchschnittlich hohes Risiko bei den Anleihen ausgezahlt hat. Das Ausbleiben einer Rezession liess den Risikoappetit der Anleger steigen, obwohl die Zinsen über das Jahr hinweg erneut kräftig zulegten

Aktien

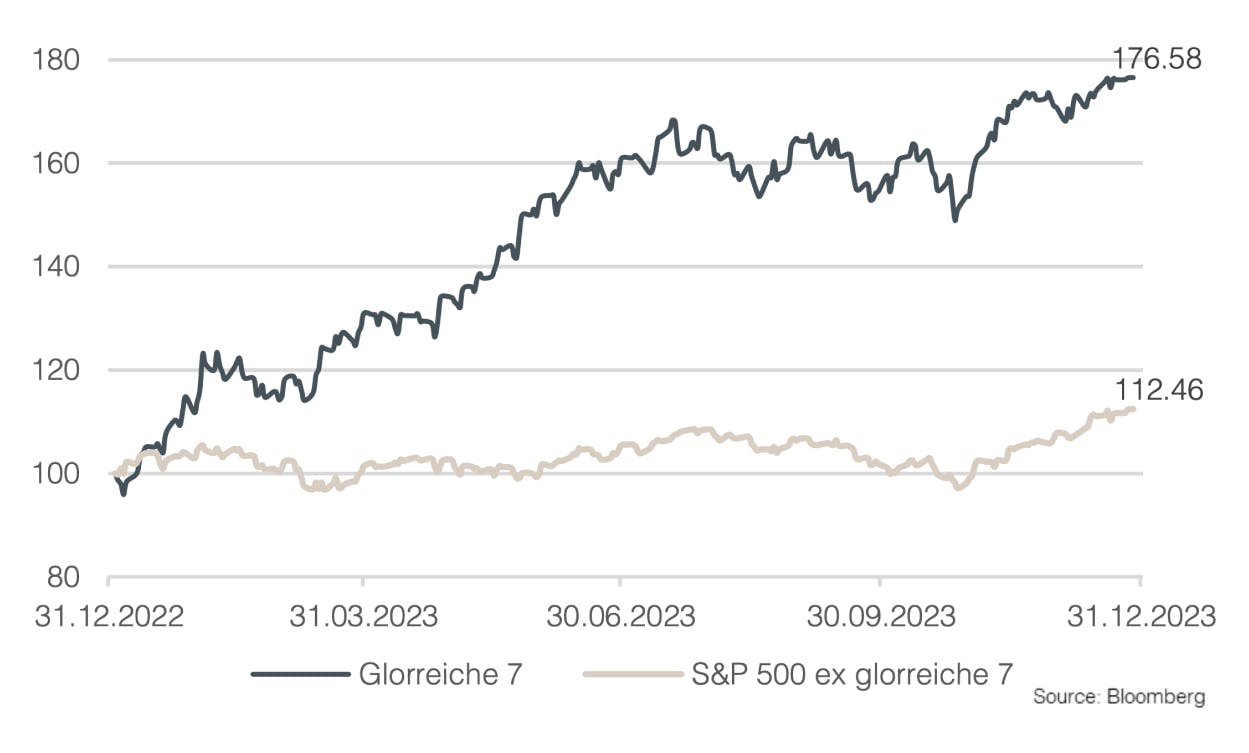

In den vergangenen zwei Jahren haben wir wiederholt berichtet, wie die Entwicklung der globalen Aktienmärkte maßgeblich von einer Handvoll US-Technologiewerten beeinflusst wurde. Auch im Jahr 2023 waren es erneut dieselben Unternehmen, die den Gesamtmarkt dominierten. Auffällig ist, dass die Vorherrschaft dieser sieben marktführenden Unternehmen (Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA und Tesla) sogar zugenommen hat und dadurch Marktverzerrungen entstanden, die unsere Aufmerksamkeit verdienen. Der Begriff "die glorreichen Sieben", in Anlehnung an den Filmklassiker aus den 60er Jahren, hat sich bei den Anlegern bereits als Bezeichnung für diese marktprägenden Titel etabliert. Seit dem vergangenen Jahr gibt es sogar einen börsengehandelten Fonds, der ausschließlich die Rendite dieser Titel abbildet. Für aktive Anleger war dieses Phänomen wohl die größte Herausforderung im vergangenen Anlagejahr.

Im Jahr 2022 herrschte die Überzeugung vor, dass höhere Zinsen das Ende der "Vorherrschaft" der glorreichen Sieben bedeuten würden. Technologiewerte sanken, und der Nasdaq 100 brach um fast ein Drittel ein. Die Aussicht auf erneut höhere Zinsen bildete die Grundlage für den Analystenkonsens eines schwierigen Aktienjahres 2023. Als Reaktion darauf positionierte sich der Großteil der Anleger vorsichtig in den marktbestimmenden Schwergewichten – rückblickend ein entscheidender Fehler. Die untenstehende Grafik verdeutlicht, dass die glorreichen Sieben im letzten Jahr fast 80 % zulegten. Exkludiert man die Titel aus dem S&P 500, in dem sie fast 30 % Gewicht haben, ergibt sich eine Rendite von lediglich 12,5 % im Vergleich mit 26,3 % für den gesamten US-Markt.

Auch Sound Capital startete das Jahr mit einer defensiven Aktienpositionierung. Obwohl der Aktienmarkt fulminant ins Jahr startete, zeigten sich unter der Oberfläche starke Divergenzen. Während die glorreichen Sieben per Ende Oktober über 50 % zulegten, notierten zum gleichen Zeitpunkt die Indizes für klein- und mittelkapitalisierte Unternehmen auf globaler Ebene im negativen Bereich. Entsprechend groß waren zu diesem Zeitpunkt die Bewertungsdifferenzen. Das zu diesem Zeitpunkt negative Anlegersentiment veranlasste uns per Ende Oktober, die Aktiengewichtung auf neutral zu erhöhen. Was sich im Nachhinein als gutes Timing erwies, reichte für das Gesamtjahr jedoch nicht aus, um das Untergewicht vom Jahresbeginn vollständig zu kompensieren.

Ausblick 2024

Festverzinsliche Anlagen

- Zinswende bereits stark eingepreist

- Fokus auf hohe Schuldnerqualität

- Lange Laufzeiten beibehalten

- Hochzinsanleihen meiden

Der Markt ist sich sicher: 2024 wird das Jahr der Zinswende. Nachdem im Jahr 2022 die restriktivste Geldpolitik der letzten Jahrzehnte eingeleitet wurde, werden in diesem Jahr von der Federal Reserve bereits sechs Zinssenkungen im Umfang von 1,5 % erwartet. Dabei zeigt sich erneut das Problem, dass der Markt wesentlich optimistischer ist als die Notenbanken. Die FED plant gemäß ihrem kürzlich veröffentlichten "Dot Plot" lediglich drei Zinssenkungen im aktuellen Jahr. Von der Europäischen Zentralbank wird eine nahezu Halbierung des aktuellen Referenzsatzes von 4 % auf 2,25 % bis zum Jahresende erwartet. Erstaunlich ist, dass der Markt ab März die erste Zinssenkung und danach in fast jeder Sitzung weitere Senkungen beider Zentralbanken erwartet. Die Erwartung der Anleger fußt auf einer sanften Landung der Wirtschaft und einer erfolgreichen Bewältigung der Inflation.

Auch im Bereich der Risikoaufschläge wird deutlich, dass der Markt wenig wirtschaftlichen Gegenwind erwartet. Die zusätzliche Rendite für Hochzinsanleihen im Vergleich zu Staatsanleihen erreichte zum Jahresende den niedrigsten Stand seit Beginn der Pandemie (wobei staatliche Unterstützung zu diesem Zeitpunkt den Markt verzerrte). Der Markt startet daher in Bezug auf die Ausfallwahrscheinlichkeiten äußerst optimistisch ins laufende Jahr.

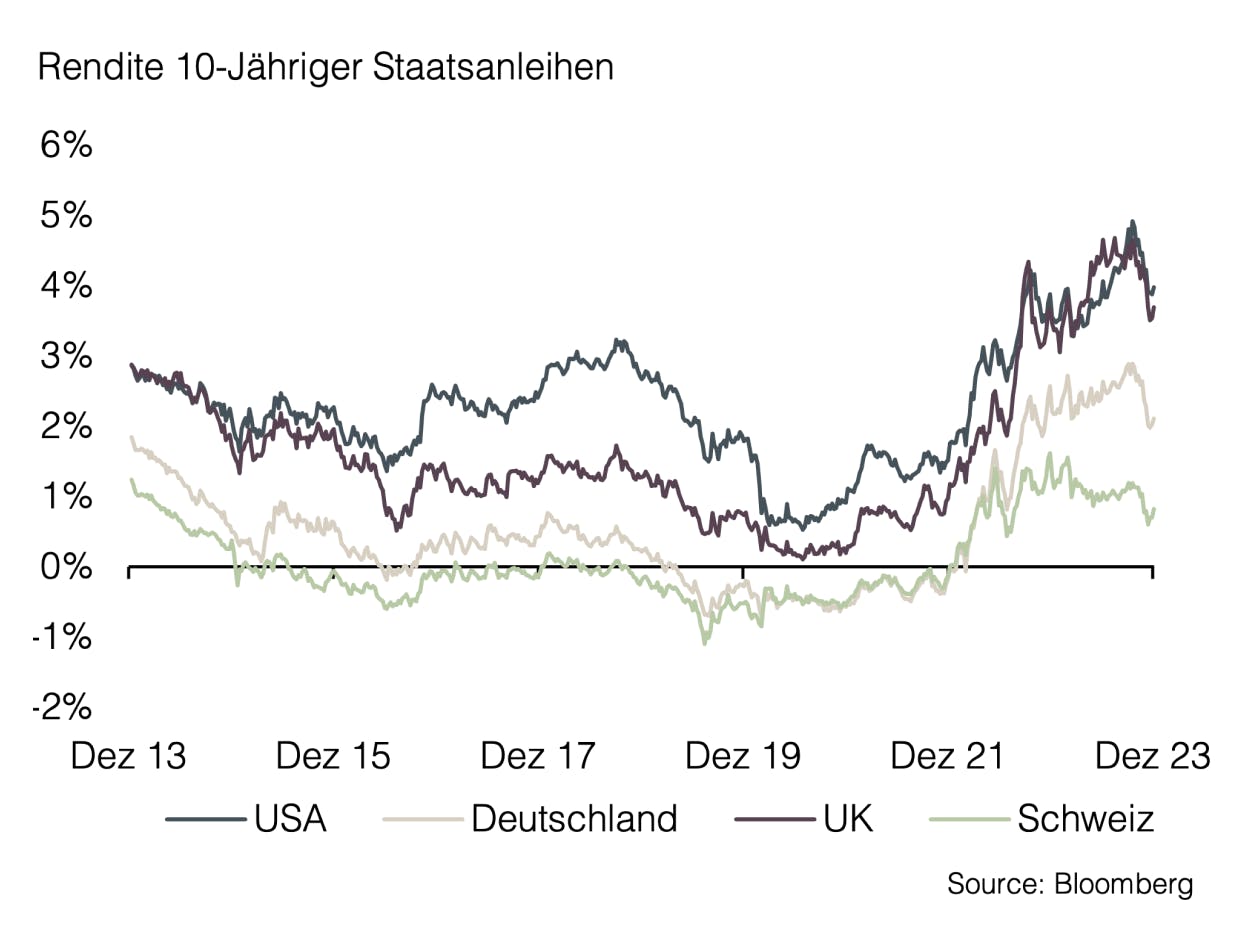

Die Geschwindigkeit der Zinswende zeigt sich an der Entwicklung der langfristigen Zinsen. Seit Ende Oktober sind die Renditen 10-jähriger US-Staatsanleihen von über 5 % auf 3,8 % gesunken. Die geldpolitische Gezeitenwende hat somit auch am langen Ende stattgefunden, wobei die Struktur der Zinskurve (Rendite 2-jähriger vs. 10-jähriger Staatsanleihen) in den nächsten zwölf Monaten voraussichtlich erstmals seit Mitte 2022 nicht mehr invers sein dürfte. Dennoch liegt die Vermutung nahe, dass einige der makroökonomischen Effekte der höheren Zinsen im Laufe des Jahres spürbar werden. Es bleibt aus unserer Sicht ausgeschlossen, dass die Zentralbanken die Geldpolitik vorsorglich lockern werden. Die vergangenen Monate haben gezeigt, wie hartnäckig der Kampf gegen Inflation ist. Entsprechend werden die Zentralbanken alles daransetzen, ein erneutes Auflodern der Inflation zu verhindern.

Wir gehen davon aus, dass sich weitere negative Effekte der Zinsen in der Wirtschaft abzeichnen müssen, um die im Markt erwarteten Zinssenkungen tatsächlich zu realisieren. Für das kommende Jahr bevorzugen wir entsprechend längere Laufzeiten und konzentrieren uns dabei auf qualitativ hochwertige Schuldner. Die Renditen solider Unternehmensanleihen bleiben aus unserer Sicht attraktiv, während wir uns bei Hochzinsanleihen erst bei höheren Ausfallwahrscheinlichkeiten und damit attraktiveren Risikoaufschlägen engagieren würden.

Aktien

- Getrübtes makroökonomisches Umfeld

- Ausblick auf sinkende Zinsen

- Anspruchsvolle Bewertungen

- Chancen in attraktiv bewerteten Sektoren

Die US-Wirtschaft zeigte im Jahr 2023 überraschend positive Entwicklungen, größtenteils aufgrund des aufgeschobenen Konsums aus der Pandemie. Die stark gesunkenen Ersparnisse der Konsumenten dürften jedoch das Wachstum im aktuellen Jahr bremsen, insbesondere unter dem zusätzlichen Dämpfungseffekt der hohen Zinsen. Ein Beispiel hierfür ist die teure Kreditaufnahme für Autos, welche bereits zu vermehrten Zahlungsausfällen geführt hat. Trotz der höchsten Hypothekarzinsen seit über zwanzig Jahren stiegen die Hauspreise im Jahr 2023 erneut an, was den Traum vom Eigenheim für viele US-Bürger in weite Ferne rücken ließ. Die Tragbarkeit einer Hypothek für den Kauf eines durchschnittlichen Eigenheims im Verhältnis zum Medianeinkommen ist auf einen historischen Tiefststand gefallen. Gleichzeitig sehen Millionen von Haushalten einer Wiederaufnahme der Zinszahlungen für Studentenkredite entgegen. Aufgrund höherer Zinsen und eines steigenden Defizits des Staates werden auch Zuschüsse im Bereich der Krankenversicherung und Kinderbetreuung zurückgefahren, wodurch weniger Geld in den Taschen der Konsumenten bleibt.

Die Aktivität der US-Industriebetriebe, gemessen am ISM Manufacturing Index, verharrte Ende 2023 im 14. aufeinanderfolgenden Monat im Kontraktionsbereich. Insbesondere eine schwächere Auftragslage bremst hier das Sentiment. Das Ergebnis im Dezember spiegelt den längsten Zeitraum schrumpfender Aktivität seit 2000-2001 wider. Viele Hersteller sehen sich mit hohen Kreditkosten und nachlassender Nachfrage nach Gütern konfrontiert, weshalb Investitionspläne nur vorsichtig umgesetzt werden.

Trotz dieser makroökonomischen Lage schlossen die Aktienmärkte nur wenige Prozentpunkte unter ihrem Allzeithoch, was zu anspruchsvollen Bewertungen führte und wenig Spielraum für negative Schlagzeilen zulässt. Ein genauerer Blick auf Sektoren und Länder zeigt jedoch, dass Opportunitäten im Markt vorhanden sind. Wir starten das Jahr mit einem neutralen Gewicht in Aktien und konzentrieren uns auf weniger hoch bewertete Bereiche. Basiskonsumgüter, die nicht nur einen guten Inflationsschutz bieten, sondern auch solide Erträge, unabhängig vom Wirtschaftszyklus, sind Teil unserer Selektion. Zusätzlich halten wir den Bereich Energie aufgrund attraktiver Bewertungen und als Absicherung in der aktuellen geopolitischen Lage für sinnvoll. Regional bevorzugen wir den Schweizer Aktienmarkt, der neben einer niedrigeren Volatilität auch eine sichere Währung bietet. Darüber hinaus legen wir einen Fokus auf Aktien von hoher Qualität und mit ansprechender Dividendenrendite – Unternehmen, die über den gesamten Wirtschaftszyklus kontinuierliche Geldströme generieren, sind weniger anfällig für wirtschaftliche Abschwünge.

Appendix

Sound Invest ist das zentrale Werkzeug für unsere Anlageallokation. Mit ihm beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels Sound Invest anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Disclaimer

Das vorliegende Dokument dient ausschließlich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von der Sound Capital AG (nachfolgend «SC») mit größter Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäußerten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2024 Sound Capital AG.

Datenquelle: Bloomberg, BofA ML Research