SC — INSIGHTN°48

SoundInsightN°1

01

Verluste am Anleihenmarkt von historischem Ausmass

02

Höchste risikofreie Renditen seit 2008

03

Aktien neu untergewichtet

04

Defensive Sektor- und Länderausrichtung empfohlen

Anleihen

Übersicht

Zinsniveau

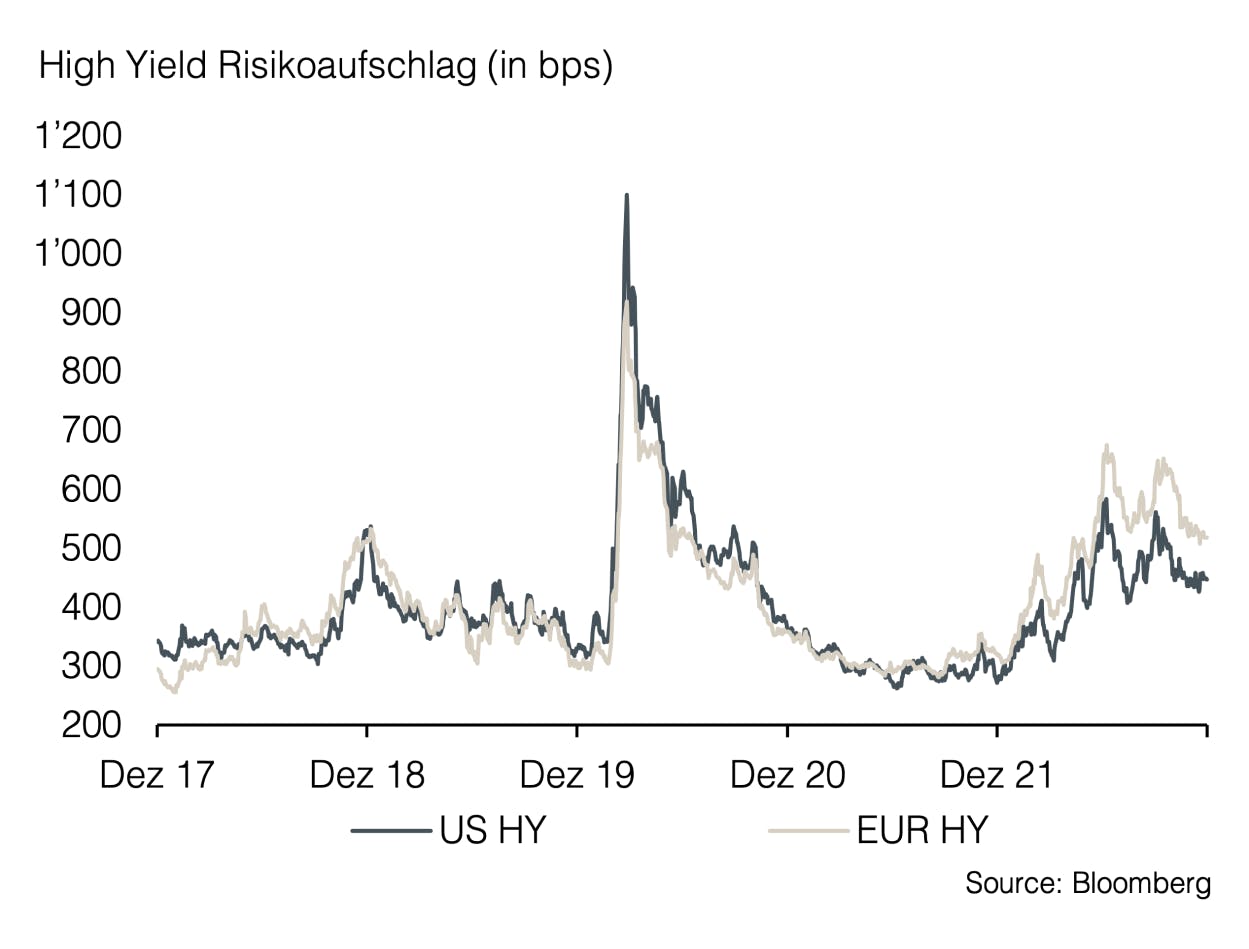

Risikoaufschläge

-1

Nicht attraktivAttraktiv

Aktien

Übersicht

-1

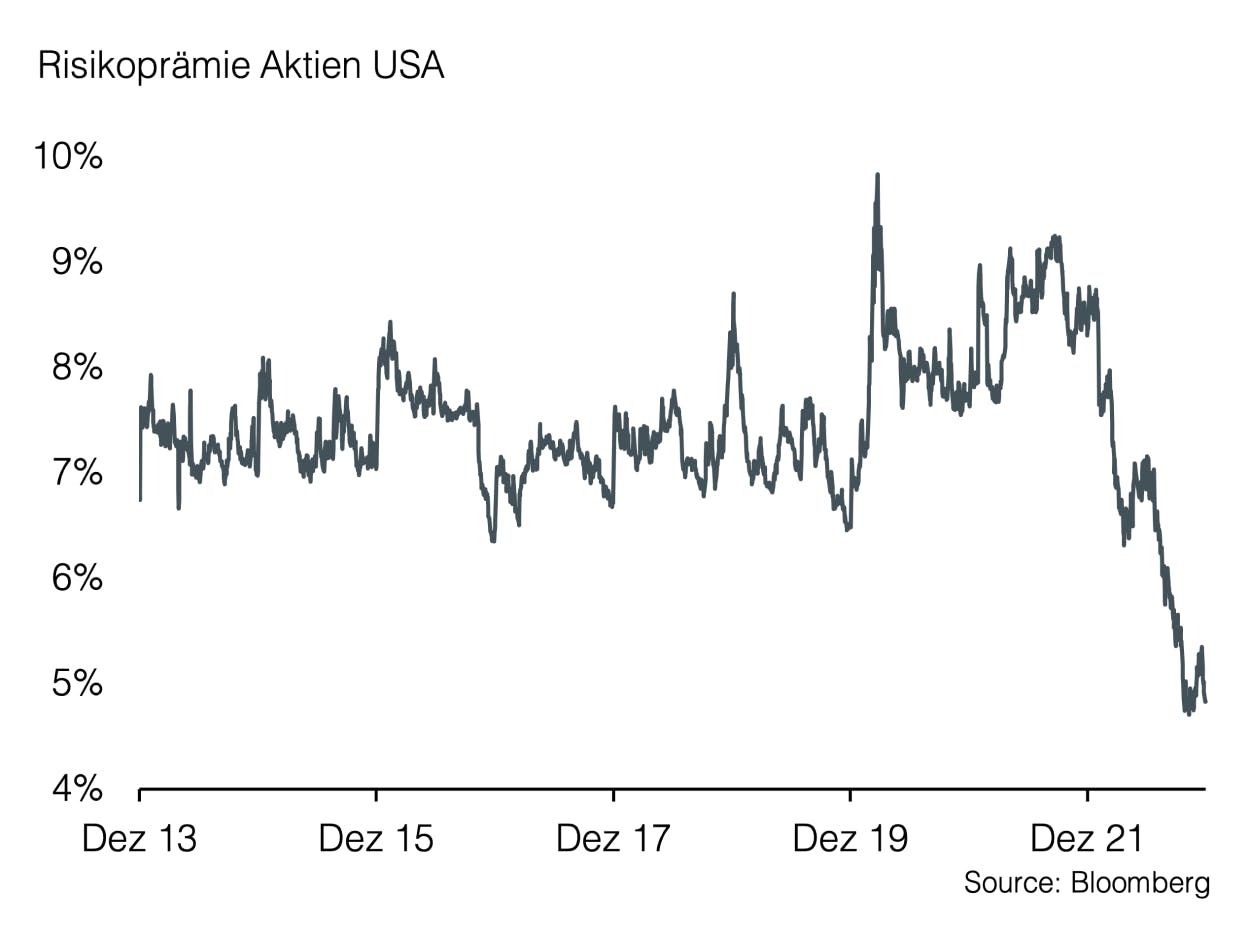

Risikoprämie

Frühindikatoren

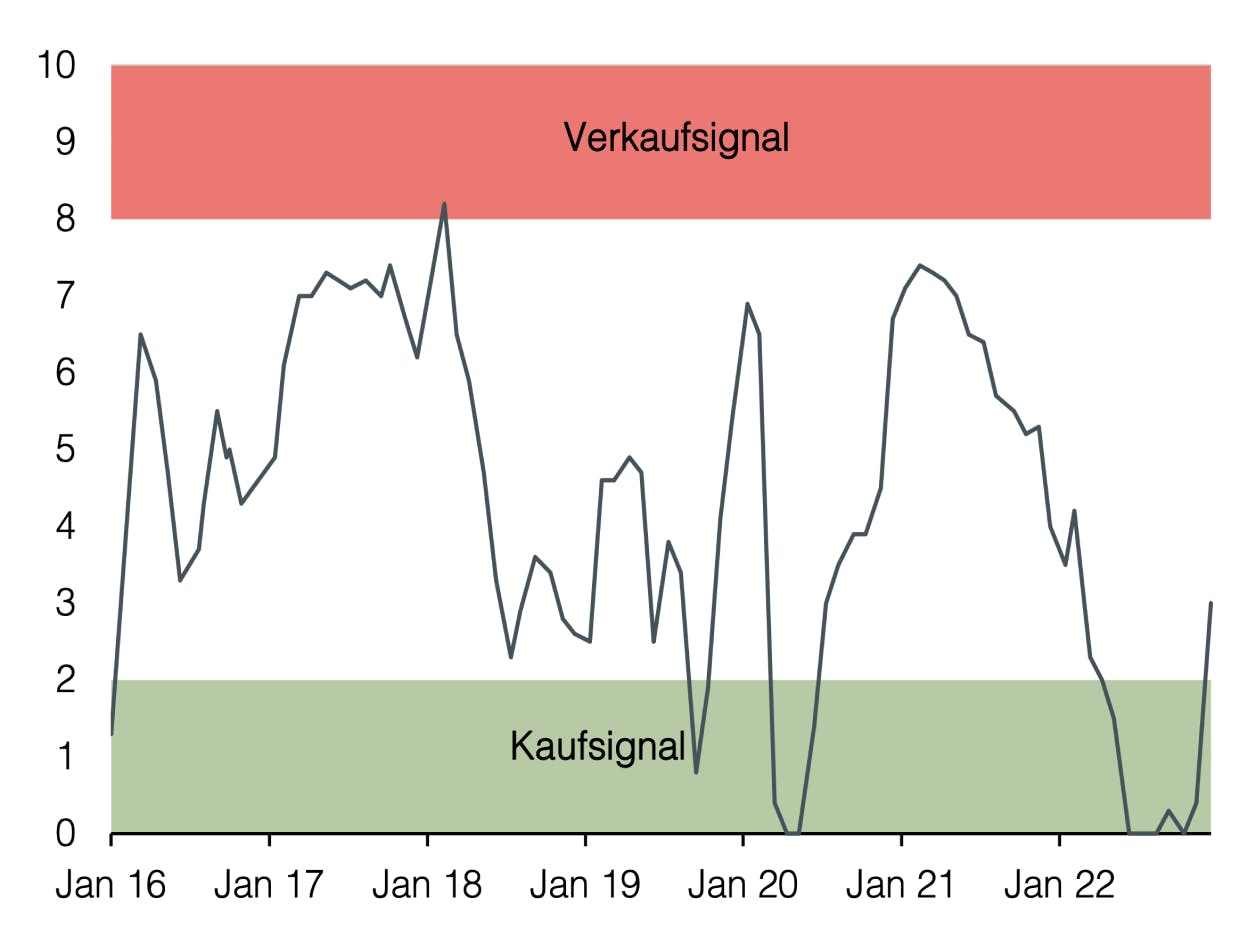

Risikoindex

-2

Nicht attraktivAttraktiv

Veröffentlicht am 11.1.2023 von Christian Luchsinger

Von Inflation zu Rezession

Das vergangene Jahr war eines der schwierigsten in der Geschichte der Kapitalanlage. In vielerlei Hinsicht begleiten uns die starken Veränderungen auch im neuen Jahr und versprechen ein herausforderndes 2023.

An Superlativen dürfte das Jahr 2022 wohl nicht so schnell zu überbieten sein. Der fließende Übergang von der COVID-Krise zu Krieg und Inflation hat die Märkte schon zu Beginn des Jahres außerordentlich volatil gestaltet und sorgte für die schwächsten Renditen seit Jahrzehnten.

Dennoch startete das vergangene Jahr mit vielen positiven Vorzeichen: Eine Normalisierung der Weltwirtschaft durch rückläufige Infektionszahlen deutete darauf hin, dass die Diskussionen um COVID bald wieder den gewohnten realwirtschaftlichen Themen weichen würden. Tatsächlich stand COVID bald nicht mehr im Fokus, jedoch nicht aus den erwarteten Gründen. Am 24. Februar 2022 marschierte Russland in die Ukraine ein und sorgte damit für die größte Herausforderung für die internationale Friedensarchitektur seit dem Zweiten Weltkrieg. Bereits strapazierte Lieferketten wurden durch massive Sanktionen und protektionistische Handelsbeschränkungen zusätzlich gestört, was die angespannte Teuerungssituation akzentuierte.

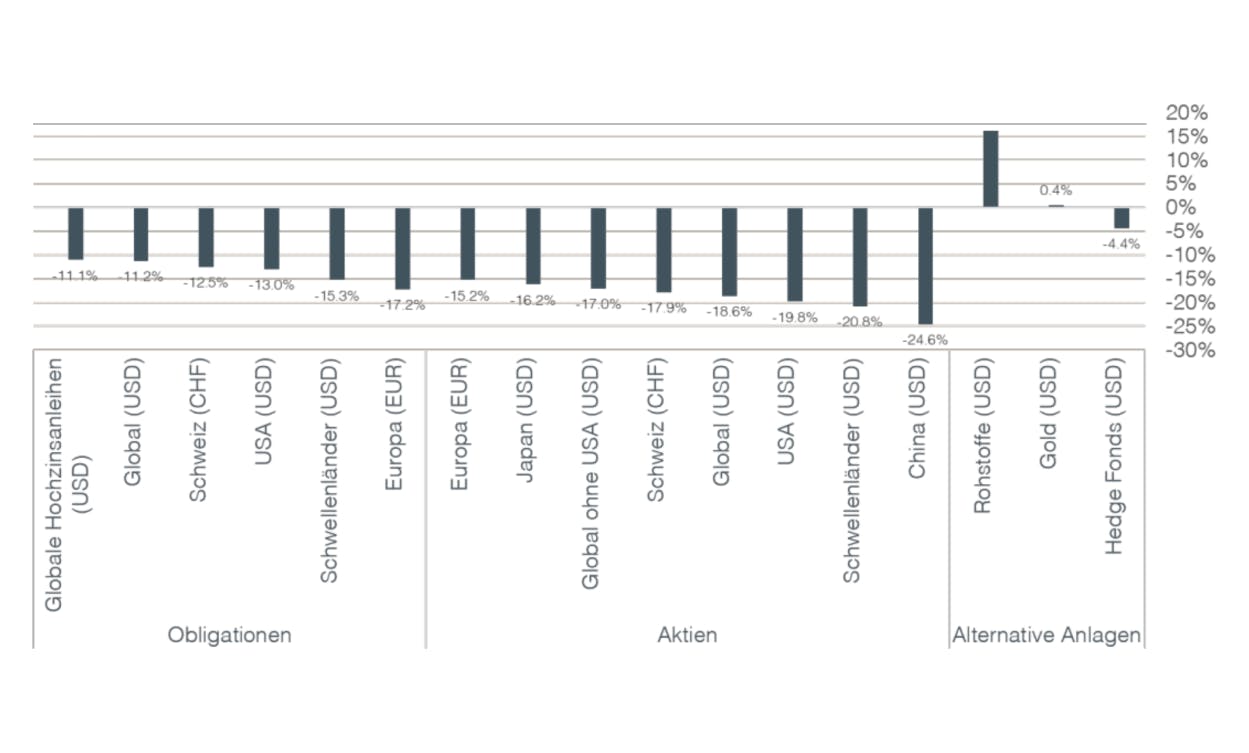

Anlagerenditen im Jahr 2022

Mit Ausnahme einiger Rohstoffe wurden sämtliche Anlageklassen in Mitleidenschaft gezogen. Aus Sicht der Anleger gab es damit trotz solider Diversifikation fast keine Möglichkeiten, die Verluste zu minimieren.

Besonders außergewöhnlich waren die Renditen im Bereich der Anleihen. Auf die Zeitenwende von der lockeren Geldpolitik hin zur Bekämpfung der Inflation folgten zweistellige Negativrenditen auf breiter Ebene. Es war nach 2021 zudem das zweite negative Jahr für Anleihen in Folge.

Im Aktienbereich schlugen sich die massiv höheren Zinsen ebenfalls auf die Bewertungen nieder und drückten vor allem wachstumssensitive Bereiche stark nach unten. Mit Ausnahme des Energiesektors, der als großer Profiteur aus der vom Krieg ausgelösten Energiekrise hervorging, schlossen sämtliche Sektoren im negativen Bereich. Auch auf regionaler Ebene waren nur in wenigen Märkten, wie beispielsweise Großbritannien, Kursgewinne möglich.

Im ersten Teil dieser Ausgabe von Sound Invest analysieren wir das Jahr 2022 genauer und stellen die Anlagerenditen in einen historischen Kontext. Im zweiten Teil zeigen wir auf, wo sich trotz aktuell schwieriger Gemengelage Chancen bieten und wie wir uns dafür positionieren.

Sound Capital Anlage Allokation 2022

Festverzinsliche Anlagen

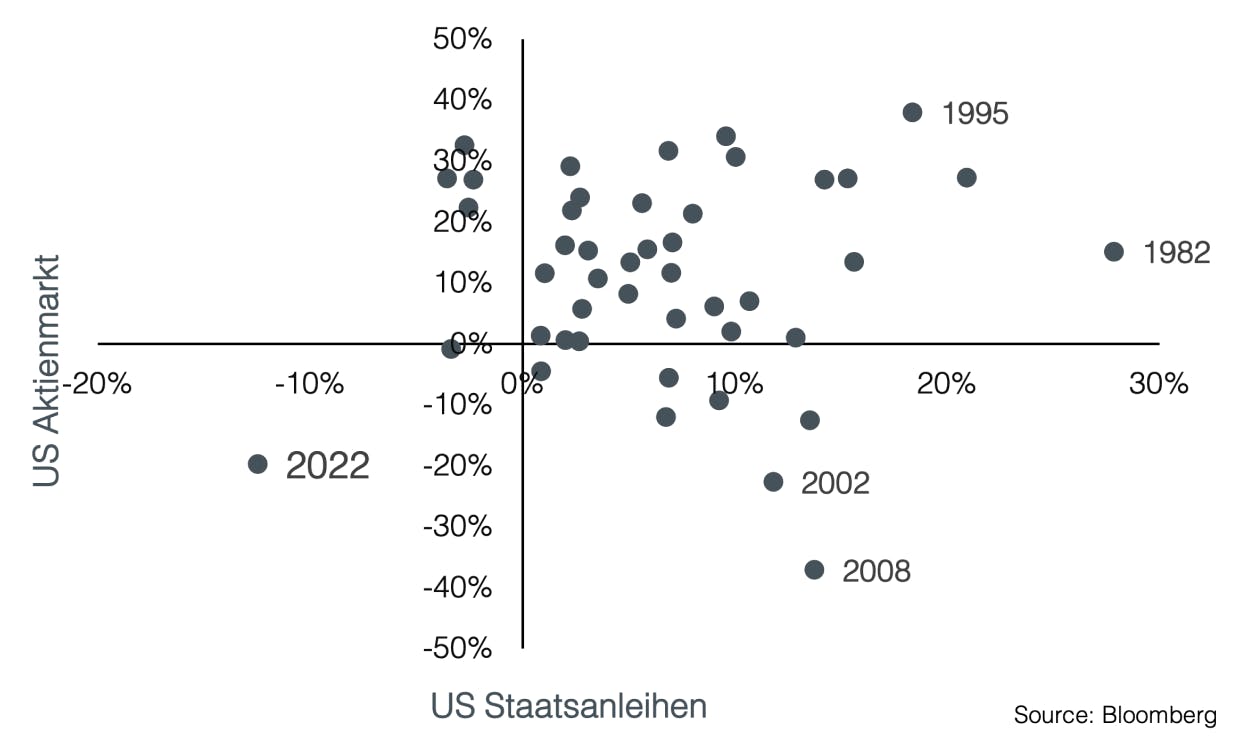

Wie aussergewöhnlich die Anlagerenditen im Jahr 2022 waren, zeigt sich bei Betrachtung der beiden wichtigsten Anlagekategorien Aktien und Anleihen. Noch nie gab es in den letzten 50 Jahren ein Jahr, in welchem beide Bereiche derart negativ abgeschlossen haben. In der Vergangenheit waren Staatsanleihen jeweils Zufluchtsort, wenn der Aktienmarkt unter Druck kam. Wie auf der untenstehenden Grafik ersichtlich, sind die Dotcom Blase (2002) und die globale Finanzkrise (2008) gute Beispiele für die normalerweise negative Korrelation von Aktien und Anleihen.

Die Kombination von zweistellig negativen Renditen bei Anleihen und Aktien sorgte gerade bei ausgewogenen Anlagestrategien für die tiefsten Renditen seit über 100 Jahren. Der Grund für die extremen Verluste bei Anleihen ist wahrscheinlich der große Irrtum der Anleger im Jahr 2022. Zu Jahresbeginn erwarteten die Marktteilnehmer zwar eine Kehrtwende in der Geldpolitik, die Dynamik der Inflation wurde jedoch massiv unterschätzt. Noch im Dezember 2021 wurden seitens der Fed drei Zinsschritte auf 0.75% und der EZB sogar nur ein Zinsschritt auf -0.40% in Aussicht gestellt. Die Realität waren außergewöhnlich große Zinsschritte der Fed auf 4.25% und eine deutlich über den Erwartungen liegende Straffung der EZB auf 2%. Durch die Verabschiedung von der Null- und Negativzinspolitik und dem dadurch extremen Basiseffekt handelte es sich um den größten prozentualen Zinsanstieg in der Geschichte der Finanzmärkte.

Zu Jahresbeginn starteten wir mit einem Untergewicht der Anleihen und einem Fokus auf kurze Laufzeiten, wobei wir Staatsanleihen untergewichteten. Relativ gesehen war dies eine gute Entscheidung, absolut gesehen gab es jedoch keine gewinnbringenden Bereiche bei Anleihen. So hatten wir die Richtung korrekt eingeschätzt, das Ausmaß der Zinsbewegungen aber erheblich unterschätzt. Attraktive Renditen in den Schwellenländern konnten Anleger vor allem aufgrund der Entwicklung in China (Immobilienkrise, Covid-Lockdown) nur ungenügend kompensieren. Im Verlauf des Jahres führten höhere Zinsen und steigende Renditeaufschläge zu einer neutralen und zum Jahresende übergewichteten Positionierung in Anleihen. Das Untergewicht in Staatsanleihen wurde sukzessive reduziert, womit der Fokus bei Anleihen zunehmend auf Qualität und eine Verlängerung der Laufzeiten gerichtet wurde. Risikoreiche Anlagen wurden während des gesamten Anlagejahres mehrheitlich gemieden. Auch den regionalen Unterschieden in Bezug auf die Geldpolitik haben wir Rechnung getragen. Die Fed hat schneller und bestimmter auf die hohen Inflationszahlen reagiert, während in Europa diesbezüglich noch Nachholbedarf besteht.

Aktien

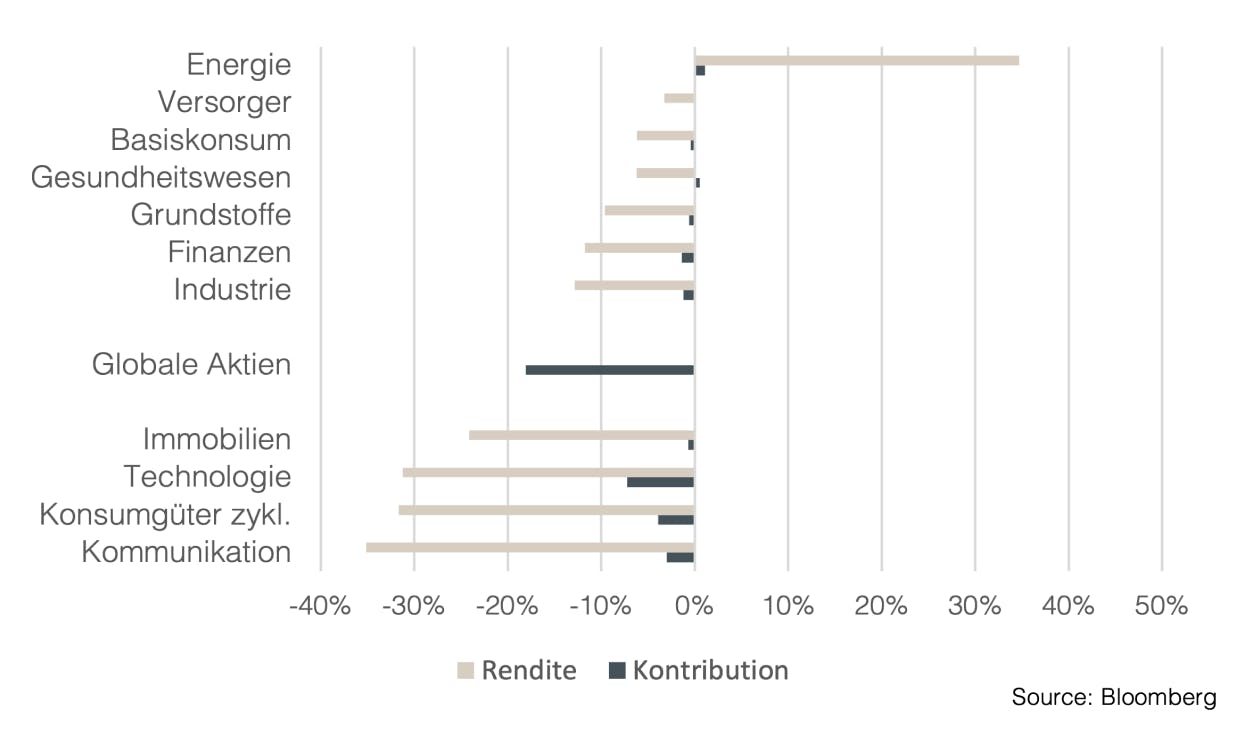

Die steigenden Zinsen gaben im vergangenen Jahr auch bei den Aktien den Ton an. Hier darf durchaus von einer grundlegenden Veränderung oder einem Regimewechsel gesprochen werden. Eine jahrelange Nullzinspolitik und immer risikofreudigere Anleger wurden durch ein gigantisches Volumen an Liquidität gestützt. Über die letzten Jahre wurden dadurch besonders Sektoren mit stark wachsender Gewinnentwicklung wie Technologie, Kommunikation und zyklischer Konsum beflügelt. Mit dem Technologiesektor, der zu Beginn des Jahres fast einen Viertel der globalen Aktienkapitalisierung ausmachte, kam der zinssensitivste Teil des Aktienmarktes stark unter Druck. Ungefähr 40% der letztjährigen Verluste sind auf den Technologiesektor zurückzuführen. Zusammen mit den Sektoren Konsumgüter und Kommunikation haben die schwächsten Bereiche rund 80% der negativen Gesamtrendite bei Aktien ausgemacht. Gleich wie im Jahr 2021 kamen 30% der globalen Aktienrendite von nur 6 US-Unternehmen (Alphabet, Apple, Meta, Microsoft, Nvidia und Tesla), jedoch diesmal mit negativen Vorzeichen. Der Energiesektor konnte mit knapp 35% zwar massiv zulegen, mit einer kleinen globalen Marktkapitalisierung von rund 3% aber nur 1.1% zur globalen Aktienmarktrendite beitragen.

Wir starteten das Jahr mit einer neutralen Aktienpositionierung und haben diese bis knapp vor Jahresende beibehalten. Wie viele Anleger wurden wir zu Beginn des Jahres von dem erschütternden Kriegsausbruch in Osteuropa überrascht. Die dadurch entstandenen Engpässe in den globalen Lieferketten und der sprunghafte Anstieg der Teuerung machten eine Umschichtung innerhalb der Aktienallokation hin zu einer defensiveren Ausrichtung notwendig. Zum Jahresende implementierten wir ein Aktienuntergewicht. Dies ist unter anderem auf tiefe Risikoprämien besonders aber auf ein besseres Sentiment unseres konträr ausgerichteten Risikoindex zurückzuführen.

Alternative Anlagen

Während Anleihen und Aktien zweistellige Verluste einfuhren, konnten alternative Anlagen ihren Zweck in den Portfolios gut erfüllen. Wir starteten das Jahr mit deren Übergewichtung und einem Fokus auf „Nicht-Korrelierte Anlagen“, einem der wenigen Bereiche, in denen positive Renditen erzielt werden konnten. Der Diversifikationseffekt einer soliden Auswahl an alternativen Anlagen zeigte sich vor allem in einer tieferen Volatilität der Portfolios. Durch die hohen Zinsen im USD- und GBP-Kapitalmarkt kann inzwischen allerdings wieder risikofrei eine ansprechende Rendite erzielt werden. Aus diesem Grund wurde gegen Ende des Jahres die Übergewichtung von alternativen Anlagen zugunsten von Anleihen reduziert.

Ausblick 2023

Festverzinsliche Anlagen

- Positive Geldmarktrenditen

- Fokus auf hohe Schuldnerqualität

- Sukzessive Erhöhung der Laufzeiten

- Opportunitäten in volatilem Marktumfeld

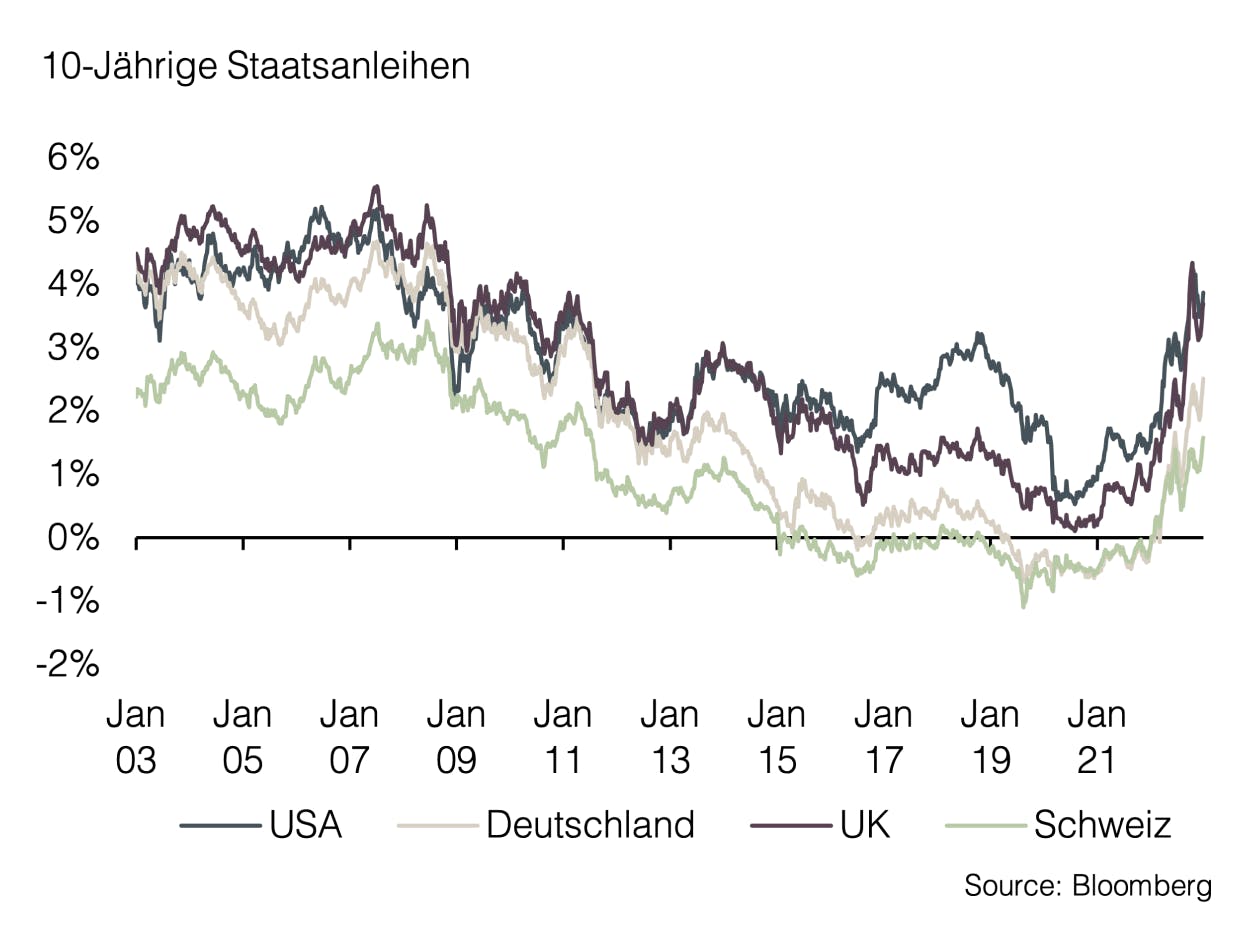

Die gute Nachricht vorweg: Die Statistik deutet, vor allem in den USA, auf ein positives Jahr hin. Seit Beginn gängiger Datenaufzeichnungen gab es bei US-Staatsanleihen lediglich drei Situationen, in denen auf ein negatives Jahr weitere Verluste folgten: 1955-56, 1958-59 und nun 2021-22. Drei Verlustjahre in Folge gab es seit Aufzeichnungsbeginn noch nie. Unterstützend wirken dabei positiv verzinste Geldmarktanlagen. Sowohl im EUR, CHF als auch im USD & GBP befinden sich die Geldmarktzinsen auf dem höchsten Stand seit 2008. Auch hier findet ein Umdenken statt, waren Anleger doch noch bis vor Kurzem teilweise sogar mit Negativzinsen konfrontiert. Zudem führt das allgemein gestiegene Zinsniveau dazu, dass Anleger in allen Anlageklassen deutlich besser für potenzielle Risiken entschädigt werden.

Obschon die Zentralbanken die Straffung der Geldpolitik noch nicht vollständig abgeschlossen haben, dürfte die Höhe und Anzahl der Zinsschritte in den kommenden 12 Monaten deutlich geringer ausfallen als im vergangenen Jahr. Dabei hat die EZB Nachholbedarf gegenüber der Fed. Die Vermutung liegt nahe, dass sich die makroökonomischen Effekte der höheren Zinsen erst 2023 richtig entfalten werden. Die Zentralbanken sind aufgrund der Inflation noch immer dazu gezwungen, die Geldpolitik restriktiv zu gestalten. Es scheint einleuchtend, dass ein Ende oder gar eine Kehrtwende der Zinserhöhungen erst bei klaren Anzeichen tieferer Inflation möglich ist. Dies könnte unter Umständen erst bei einem starken Rückgang der Wirtschaftsleistung oder gar einer Rezession der Fall sein. Entsprechend wäre es nicht verwunderlich, wenn der Straffungszyklus länger als erwartet andauern würde.

„Von Inflation zu Rezession“ ist somit ein wahrscheinliches Szenario für das kommende Jahr. Dieses Szenario wird bereits durch inverse Zinskurven vorweggenommen, auf welche in der Vergangenheit fast immer positive Renditen von qualitativ hochwertigen Anleihen folgten. Die Fälligkeiten am Anleihenmarkt bergen einen positiven Aspekt: Im kommenden Jahr gibt es weltweit verhältnismäßig wenig Refinanzierungsbedarf, womit gerade im Hochzinsbereich nur wenige Unternehmen gezwungen sein werden, zu höheren Zinsen Geld aufzunehmen. Dies dürfte mit ein Grund sein, weshalb die Renditeaufschläge trotz getrübtem Wirtschaftsausblick auf sehr tiefen Niveaus verharren.

Wir halten zu Beginn des Jahres an einer Übergewichtung von Anleihen im USD- und GBP-Kapitalmarkt und einer neutralen Gewichtung von CHF- und EUR-Anleihen fest. Neue Höchststände bei den europäischen Zinsen werden wir nutzen, um die Laufzeiten durch den Kauf von Anleihen qualitativ einwandfreier Schuldner zu erhöhen.

Aktien

- Unattraktive Risikoprämien

- Normalisierung der Bewertungen

- Defensive Inflationsgewinner

- Aktives Management essenziell

Mit der zunehmenden Wahrscheinlichkeit einer US-Rezession und zugleich unattraktiven Risikoprämien sind Vorsicht und eine sorgfältige Selektion im Aktienbereich angebracht. Die Normalisierung der hohen Bewertungen im Wachstumsbereich, die sich über mehrere Jahre mit extrem expansiver Geldpolitik etabliert haben, dürfte sich in Anbetracht des noch nicht vollendeten Straffungszyklus der Geldpolitik weiter fortsetzen.

Aus unserer Sicht reicht es jedoch nicht, die Aktienwelt pauschal in „Value“ und „Growth“ zu unterteilen. Vielmehr braucht es einen klaren Fokus auf Qualität, Substanz und Wachstum. Auch in Zeiten hoher Inflation gibt es Unternehmen, die aufgrund einer soliden Marktstellung als Gewinner hervorgehen. Ganz allgemein müssen sich Investoren vor Augen halten, dass es sich bei Aktien um Realwerte handelt, die langfristig einen guten Inflationsschutz bieten.

Wir starten das Jahr mit einem Untergewicht in Aktien, wobei wir die Ausrichtung defensiv gestalten. Entsprechend favorisieren wir regional den Schweizer Aktienmarkt, welcher neben einer tieferen Volatilität auch eine sichere Währung mit sich bringt. Sektoriell favorisieren wir das Gesundheitswesen, das neben einem guten Inflationsschutz auch solide, vom Wirtschaftzyklus weniger abhängige Erträge bietet. Des Weiteren legen wir einen Fokus auf Aktien von hoher Qualität und ansprechender Dividendenrendite; also Unternehmen, die über den gesamten Wirtschaftszyklus kontinuierliche Geldströme erwirtschaften und weniger anfällig für einen wirtschaftlichen Abschwung sind.

Aus unserer Sicht sind die aktuellen Kursziele der Analysten (mit 20% Aufwärtspotenzial für den globalen Aktienmarkt) für die nächsten 12 Monate zu optimistisch. Die Vergangenheit hat gezeigt, dass diese Schätzungen der Realität prozyklisch hinterherhinken. Dennoch darf erwähnt werden, dass im aktuellen Umfeld durchaus auch positive Überraschungen möglich sind. So würde eine Lösung der Kriegssituation in Osteuropa oder die vollständige und anhaltende Öffnung Chinas die Märkte wohl beflügeln. Auch ein schnellerer Rückgang der Inflationszahlen und somit ein rascheres Ende der geldpolitischen Straffung könnten einen Kurssprung auslösen.

Auch im Aktienbereich spricht die Statistik mit wenigen Ausnahmen für eine positive Rendite im Jahr 2023, da auf zweistellige Negativrenditen in der Vergangenheit meist positive Folgejahre folgten. Im kommenden Jahr wird sich zeigen, wie erfolgreich die Geldpolitik in Bezug auf die Inflationsbekämpfung war. Wir sehen ein anspruchsvolles erstes Halbjahr, in dem sich die Visibilität bezüglich Inflation und wirtschaftlicher Entwicklung allmählich verbessern dürfte. In der Phase großer Unsicherheit dürften sich die größten Opportunitäten ergeben.

Appendix

Sound Invest ist das zentrale Werkzeug für unsere Anlageallokation. Mit ihm beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels Sound Invest anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Disclaimer

Das vorliegende Dokument dient ausschließlich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von der Sound Capital AG (nachfolgend «SC») mit größter Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäußerten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2024 Sound Capital AG.

Datenquelle: Bloomberg, BofA ML Research