SC — INSIGHTN°48

SoundInsightN°47

01

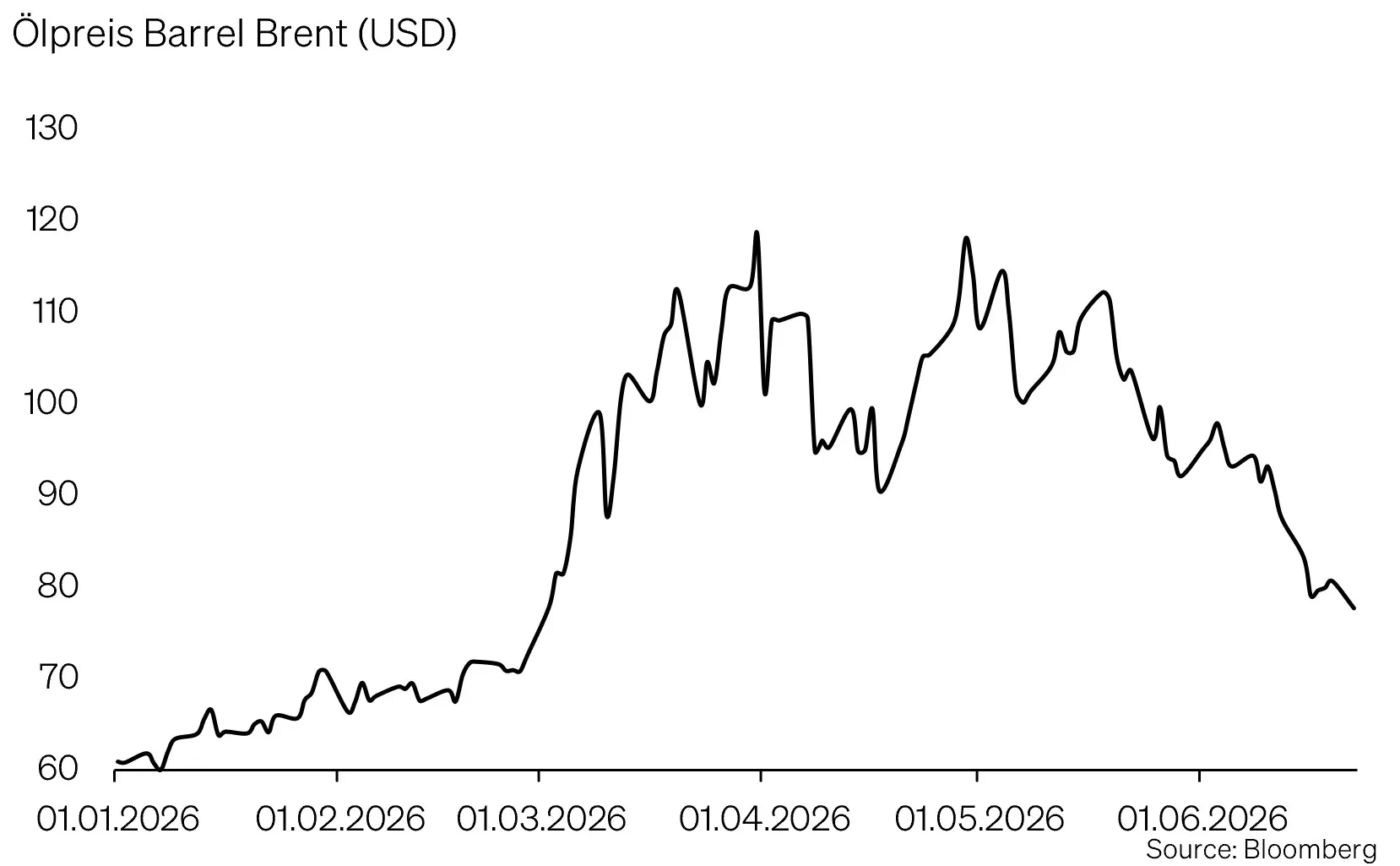

Hoffnung auf Entspannung am Ölmarkt durch das Iran-Memorandum

02

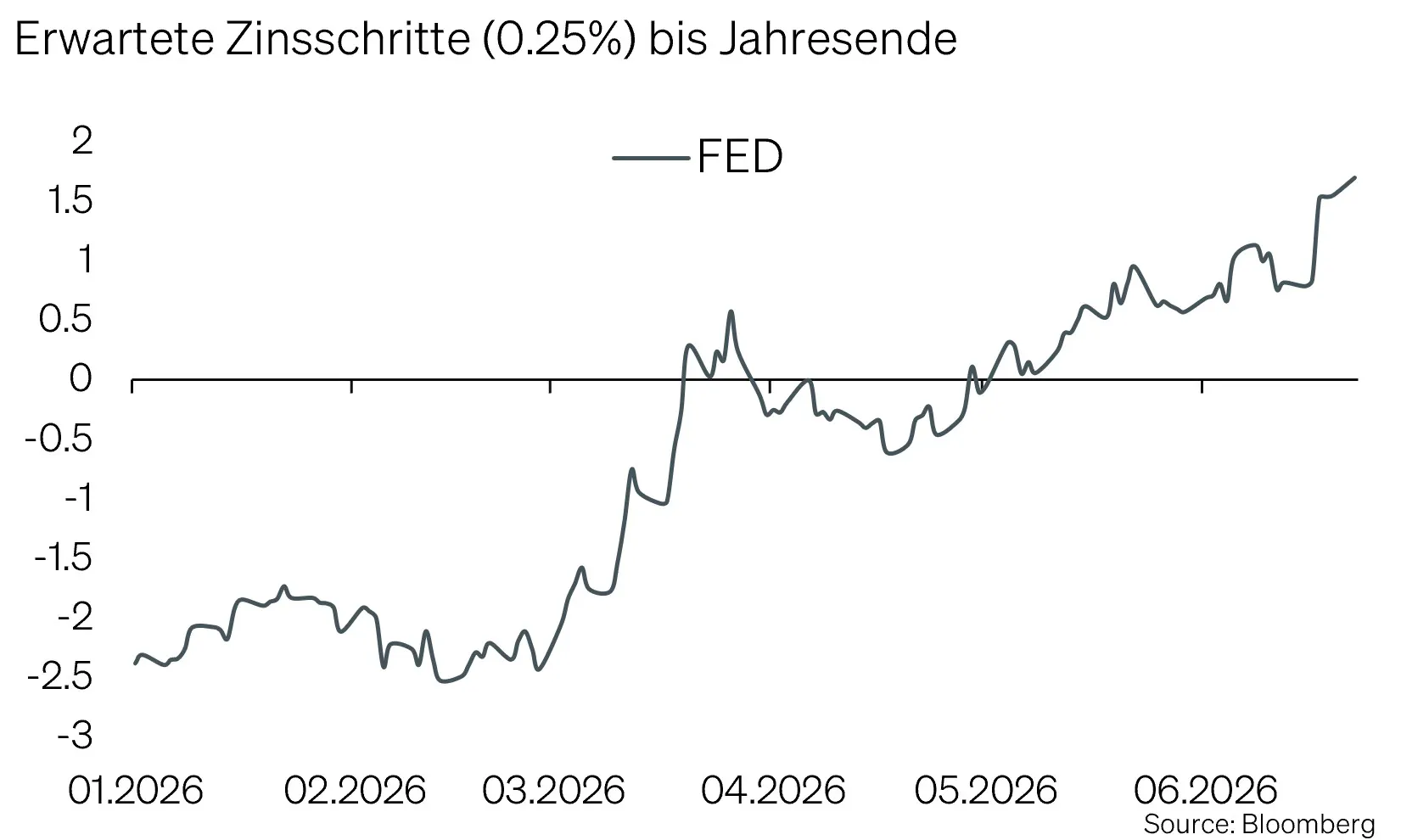

Neue Fed-Führung signalisiert klareren Fokus auf Preisstabilität

03

Tiefere Volatilität trifft auf höhere geopolitische und geldpolitische Risiken

Anleihen

Einschätzung

Zinsniveau

Risikoaufschläge

Nicht attraktivAttraktiv

Aktien

Einschätzung

-1

Risikoprämie

Frühindikatoren

Risikoindex

-2

Nicht attraktivAttraktiv

Veröffentlicht am 24.6.2026 von Christian Luchsinger

Hoffnung, Hype und Realität

Die Finanzmärkte bewegen sich derzeit zwischen Zuversicht und Nervosität. Die mögliche Einigung zwischen den USA und Iran hat den Ölmarkt kurzfristig beruhigt und eröffnet die Chance auf einen disinflationären Impuls. Gleichzeitig signalisiert die neue Führung der US-Notenbank eine stärkere Fokussierung auf Preisstabilität und damit weniger Bereitschaft, Marktvolatilität abzufedern.

Hinzu kommt eine IPO-Welle von historischer Dimension. SpaceX, OpenAI und Anthropic setzen nicht nur neue Bewertungsmassstäbe, sondern könnten auch erhebliche Kapitalrotationen auslösen. Für Anleger entsteht damit ein Umfeld, in dem Chancen weiterhin vorhanden sind, die Schwankungen aber zunehmen dürften.

Hoffnung im Iran

Das Memorandum zwischen den USA und Iran hat den Ölmarkt kurzfristig entlastet. Die Strasse von Hormus soll für den kommerziellen Schiffsverkehr wieder passierbar sein. Transitgebühren werden vorübergehend ausgesetzt, US-Waiver ermöglichen iranische Rohölexporte, und eingefrorene Vermögenswerte sollen teilweise freigegeben werden. Im Gegenzug verpflichtet sich Iran, auf hoch angereichertes Uran zu verzichten und Inspektionen der IAEA zuzulassen.

Für die Märkte ist das zunächst eine klare Entspannung. Die Blockade iranischer Häfen wurde aufgehoben, erste Schiffe liefen wieder ein, und die Ölpreise gaben nach. Gleichzeitig zeigt die anhaltend erhöhte Volatilität: Die geopolitische Risikoprämie ist gesunken, aber nicht verschwunden.

Entscheidend ist nun die Umsetzung. Handelsströme normalisieren sich nicht mit einer Unterschrift. Reedereien, Versicherer und Rohstoffhändler benötigen belastbare Sicherheitssignale, bevor sie zur Normalität zurückkehren. Solange Kriegsrisikoprämien erhöht bleiben und Iran weiterhin Einfluss darauf nimmt, welche Schiffe als feindlich gelten, bleibt die Passage durch Hormus operativ anfällig.

Auch politisch ist das Memorandum noch keine endgültige Lösung. Die angespannte Lage im Libanon und die Tatsache, dass Israel nicht Teil der Vereinbarung ist, halten das Eskalationsrisiko hoch. Zusätzlicher Druck kommt aus Teilen des israelischen Kabinetts sowie aus der US-Innenpolitik, wo Kritiker eine Stabilisierung des iranischen Nuklearstatus befürchten.

Makroökonomisch bleibt der wichtigste Übertragungskanal der Energiepreis. Eine dauerhaft offenere Strasse von Hormus und zusätzliche iranische Exporte wären disinflationär, insbesondere für energieabhängige Volkswirtschaften in Europa und Asien. Nachhaltig wird dieser Effekt jedoch nur, wenn sich physische Lieferströme, Versicherungskosten und Frachtraten tatsächlich normalisieren.

Für Anleger sind deshalb die nächsten Tage entscheidend. Im Fokus stehen der IAEA-Zugang, die Wiederaufnahme der Nukleargespräche, die Reaktion Israels, der Tankerverkehr, die Versicherungskosten und die Frage, wie OPEC+ auf zusätzliches iranisches Angebot reagiert.

Neue Realität der Geldpolitik

Die US-Notenbank hat das Zielband der Federal Funds Rate wie erwartet bei 3,50% bis 3,75% belassen. Unter der Oberfläche markierte die Sitzung jedoch einen klaren Richtungswechsel unter dem neuen Fed-Vorsitzenden Kevin Warsh.

Das Statement wurde deutlich gekürzt. Der Dot Plot kam ohne eigene Projektion des neuen Vorsitzenden aus, und mehrere Arbeitsgruppen sollen zentrale Instrumente der Fed überprüfen – darunter die Forward Guidance, die Bilanzpolitik und die Summary of Economic Projections. Die Botschaft ist klar: Preisstabilität rückt wieder stärker in den Vordergrund als kommunikative Marktschonung.

Warsh machte deutlich, dass hohe Preise für die amerikanische Bevölkerung nicht als vorübergehendes Problem behandelt werden sollen. Weniger Forward Guidance bedeutet für Anleger zugleich weniger Planungssicherheit. Die Fed scheint bereit, mehr Marktvolatilität zu akzeptieren, wenn dies ihre Glaubwürdigkeit im Kampf gegen Inflation stärkt.

Die neuen Projektionen unterstreichen diesen Kurs. Die Medianerwartung für den Leitzins im Jahr 2026 stieg auf 3,75%, nach 3,375% im März. Auch für 2027 und 2028 wurden die Zinserwartungen angehoben. Neun von 18 Mitgliedern rechnen noch in diesem Jahr mit mindestens einer Zinserhöhung, sechs davon sogar mit mindestens zwei. Gleichzeitig wurde der Wachstumsausblick leicht gesenkt.

Diese Kombination ist für Märkte anspruchsvoll: weniger Wachstumstoleranz, aber ein höherer Anspruch an den Inflationsrückgang. Entsprechend reagierten die Anleihenmärkte. Die Rendite zweijähriger US-Staatsanleihen stieg deutlich, während langlaufende Renditen nachgaben. Das resultierende Bear-Flattening zeigt, dass der Markt mehr geldpolitische Härte am kurzen Ende einpreist, aber keinen stärkeren langfristigen Wachstumspfad.

Auch der Dollar legte zu. Für globale Portfolios ist das relevant, weil ein stärkerer Dollar Liquidität aus jenen Marktsegmenten abziehen kann, die besonders empfindlich auf höhere US-Realzinsen reagieren.

Der nächste Test kommt mit den Inflationsdaten. Sollte der disinflationäre Impuls aus dem Iran-Memorandum stark genug sein, kann Warsh im September pausieren, ohne Glaubwürdigkeit zu verlieren. Bleiben Energiepreise, Produzentenpreise oder Dienstleistungsinflation dagegen hartnäckig, dürften gemäss Bank of America in diesem Jahr sogar drei Zinserhöhungen folgen.

IPO-Hype

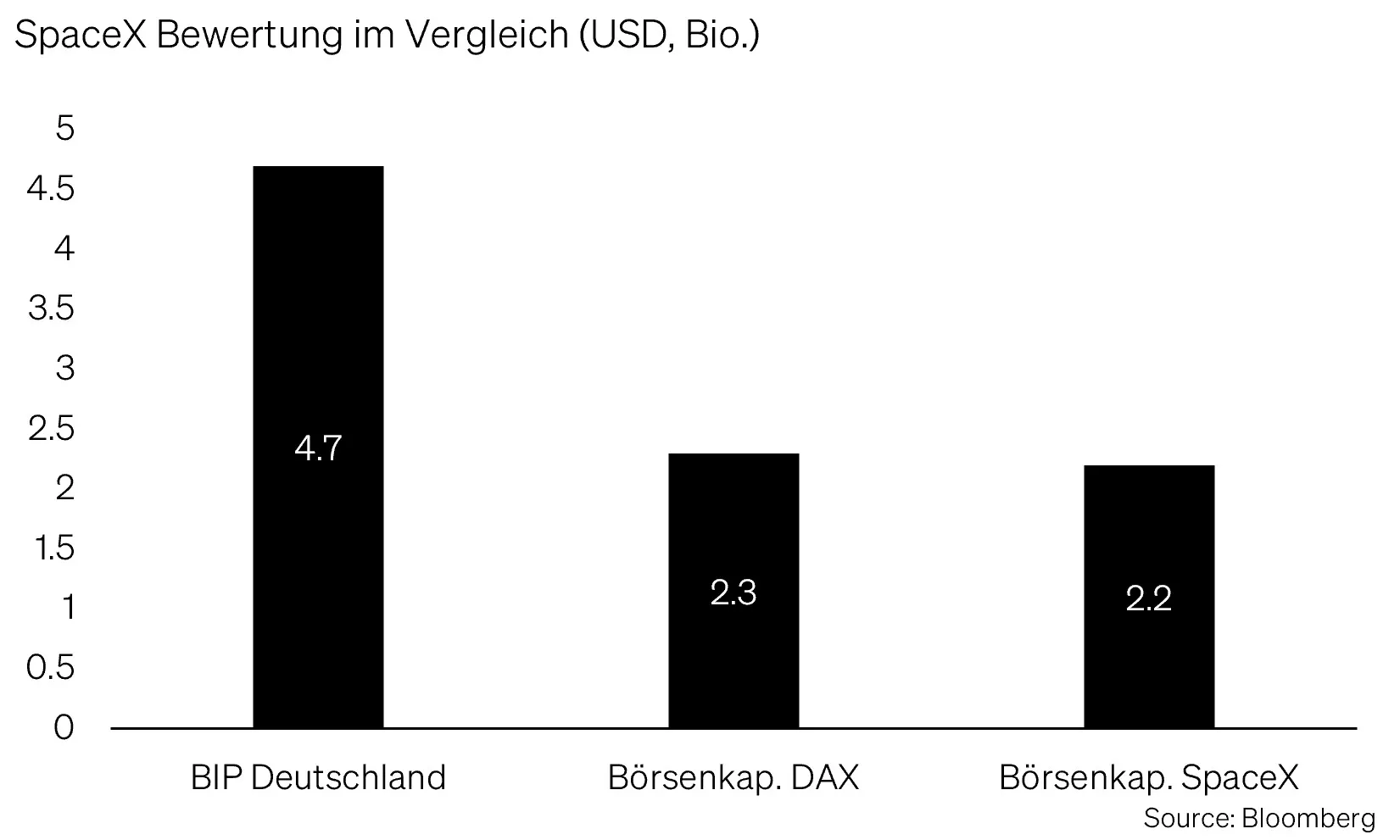

Der Börsengang von SpaceX steht für eine neue Phase am Kapitalmarkt. Das Unternehmen nahm USD 75 Mrd. auf und übertraf damit den bisherigen IPO-Rekord von Saudi Aramco deutlich.

Die Bedeutung reicht weit über SpaceX hinaus. Der Börsengang zeigt, dass öffentliche Märkte bereit sind, private Mega-Bewertungen aufzunehmen – sofern die Wachstumsgeschichte überzeugt. Starlink, KI-Infrastruktur und die geplante Übernahme von Cursor liefern genau diese Story.

Auch OpenAI und Anthropic stehen vor möglichen Börsengängen und weisen Bewertungen auf, die bislang vor allem im Private-Market-Umfeld denkbar waren. Gleichzeitig steigt ihr Kapitalbedarf massiv.

Zusammen repräsentieren SpaceX, OpenAI und Anthropic einen implizierten Wert von rund USD 3,6 Bio. Eine solche IPO-Pipeline innerhalb von zwölf Monaten wäre historisch aussergewöhnlich. Der Markt muss nicht nur neue Aktien absorbieren, sondern auch Indexgewichte, passive Zuflüsse und Bewertungsanker neu sortieren. Werden solche Unternehmen in grosse Indizes aufgenommen, werden passive Fonds zu strukturellen Käufern. Gleichzeitig kann dies Kapitalrotationen aus bestehenden Titeln auslösen.

Der Vergleich mit Dotcom und der Growth-Welle von 2021 liegt nahe, greift aber zu kurz. Wie damals treffen hohe Bewertungen auf das Versprechen struktureller Disruption. Anders als viele Unternehmen jener Phasen verfügen SpaceX, OpenAI und Anthropic jedoch über reale Umsätze, strategische Relevanz und technologische Alleinstellungsmerkmale. Das reduziert das Risiko eines reinen Hypes, beseitigt es aber nicht.

Der entscheidende Unterschied liegt im Zinsumfeld. Höhere Zinsen für längere Zeit treffen besonders Unternehmen, deren Bewertungen stark auf zukünftigen Cashflows beruhen und deren Investitionsbedarf heute anfällt. Genau deshalb ist die Geldpolitik der Fed für diese IPO-Welle so wichtig.

Für Privatmärkte ist diese IPO-Welle ein wichtiges Ventil. Venture-Capital- und Crossover-Investoren könnten endlich Liquidität aus Positionen erhalten, die über Jahre in privaten Büchern gebunden waren. Ein Teil dieses Kapitals dürfte wieder in die nächste Generation von KI-Unternehmen fliessen. Damit kann die Welle zugleich entlasten und neue Überhitzung erzeugen.

Positionierung SoundCapital

Wir halten an unserer grundsätzlichen Ausrichtung fest, haben die Portfolios aber taktisch robuster aufgestellt. Die langfristigen Wachstumstrends bleiben intakt. Gleichzeitig haben die jüngsten Marktentwicklungen das Risiko kurzfristiger Rückschläge erhöht: geopolitische Restunsicherheit, eine weniger marktfreundliche Fed, enge Kreditspreads und mögliche Bewertungsübertreibungen im KI-Segment treffen auf tiefe Volatilitätsniveaus. Vor diesem Hintergrund haben wir eine Absicherung der Aktienquote vorgenommen.

Diese Absicherung ist keine Abkehr von Risikoanlagen. Sie soll vielmehr helfen, die Beteiligung an strukturellen Chancen mit einem bewussteren Risikomanagement zu verbinden. Wir bleiben investiert, reduzieren aber die Volatilität gegenüber abrupten Marktbewegungen.

Anleihen

Im Fixed-Income-Bereich bleiben wir in hochqualitativen Unternehmensanleihen übergewichtet. Die weiterhin engen Kreditspreads bestätigen unsere zurückhaltende Haltung gegenüber High-Yield-Anleihen. Für zusätzliches Kreditrisiko werden Anleger aus unserer Sicht aktuell nur unzureichend entschädigt.

Aktien

Unsere regionale Übergewichtung in Schwellenländern bleibt bestehen. Bewertung, Positionierung und strukturelles Wachstum sprechen weiterhin für diese Region. Die globale Wertschöpfung des KI-Booms bestätigt zudem, dass wichtige Teile der Lieferketten ausserhalb der USA liegen und von diesem Investitionszyklus profitieren können.

Wir haben einen Teil der Aktienquote aufgrund der eher euphorischen Marktpositionierung abgesichert. Die Absicherung zielt darauf ab, mögliche Rückschläge abzufedern, ohne die strategische Beteiligung an langfristigen Wachstumsthemen aufzugeben. Gerade in einem Umfeld, in dem Notenbankpolitik, Geopolitik und Bewertungsfragen stärker ineinandergreifen, erscheint ein solcher Risikopuffer sinnvoll.

Alternative Anlagen

Gold behält seine Rolle als Diversifikator in einem Umfeld erhöhter politischer und geldpolitischer Unsicherheit. Die Aussicht auf höhere Zinsen hat den Goldpreis zuletzt belastet, ändert aber nichts an den langfristigen strukturellen Argumenten für das Edelmetall.

Fazit

Die drei Themen Hoffnung, Hype und Realität greifen enger ineinander, als es auf den ersten Blick scheint. Das Iran-Memorandum liefert über tiefere Ölpreise und normalisierte Transportkosten die Hoffnung auf einen disinflationären Impuls. Genau dieser Impuls wäre für die Märkte wichtig, weil die Fed unter Kevin Warsh klar signalisiert, dass sie stärker auf Inflation und Glaubwürdigkeit fokussiert ist als auf die Stabilisierung kurzfristiger Marktstimmung.

Damit wird das Marktumfeld sensibler. Fallen die Energiepreise nachhaltig, dürften die Zinsen auf dem aktuellen Niveau verharren. Bleiben Ölpreise, Produzentenpreise oder Dienstleistungsinflation jedoch hartnäckig hoch, dürfte die Fed schneller und entschlossener reagieren als zuvor. Für Risikoanlagen bedeutet das: Positive Wachstums- und Technologiethemen müssen stärker gegen höhere Diskontsätze und eine weniger marktfreundliche Geldpolitik abgewogen werden.

In dieses Umfeld fällt nun eine potenziell historische KI-IPO-Welle. Die grössten Börsengänge der Geschichte könnten neue Liquidität freisetzen, aber auch Bewertungsfragen, Indexrotationen und Angebotsdruck erzeugen. Gerade weil die strukturelle Bedeutung von KI unbestritten ist, wird der Preis, den Anleger dafür bezahlen, umso wichtiger.

Dies spricht nicht gegen Risikoanlagen, aber für mehr Selektivität und ein bewussteres Risikomanagement. Wenn geopolitische Entspannung, eine inflationsfokussierte Fed und historische IPO-Volumina gleichzeitig aufeinandertreffen, dürfte die Nervosität eher steigen als fallen. In einem Umfeld tiefer Volatilität erscheint Absicherung deshalb sinnvoll - als Ergänzung zur Positionierung, nicht als Ersatz für sie.

Appendix & Disclaimer

Mit SoundInsights beurteilen wir systematisch und konsistent die Aspekte, die für die Entwicklung der Finanzmärkte relevant sind. In der Folge können sich unsere Kunden auf eine rationale und antizyklische Umsetzung unserer Anlageentscheidungen verlassen.

- Konzentration auf das Wesentliche

Zinsniveau, Risikoaufschlag, Bewertung, Wirtschaftsentwicklung, Anlegerstimmung und -positionierung. Das sind die zentralen Faktoren. Sie entscheiden über den Erfolg an den Finanzmärkten. Besonders in turbulenten Zeiten, wenn die Versuchung besonders gross ist, irrational den Schlagzeilen hinterherzulaufen. - Vergleichbarkeit über Ort und Zeit

Die genannten Faktoren sind für alle Märkte und zu jeder Zeit gleichermassen relevant. Dies ergab sich aus einem strengen «Backtesting», welches sich rollend in die Zukunft fortsetzt. - Bündeln unserer kumulierten Anlageerfahrung

Unsere Stärke liegt in den langjährigen Erfahrungen unserer Partner und Principals. Genau diese Erfahrungen fassen wir zusammen und machen sie mittels SoundInsights anwendbar. - Transparenz

Durch die monatliche Publikation wissen unsere Kunden stets, wo wir im Anlagezyklus stehen und wohin die Reise an den Finanzmärkten geht.

Das vorliegende Dokument dient ausschliesslich zu Informationszwecken und ist als Werbung zu verstehen. Es wurde von SoundCapital (nachfolgend «SC») mit grösster Sorgfalt erstellt. Trotz sorgfältiger Bearbeitung übernimmt SC keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der enthaltenen Informationen und lehnt jegliche Haftung für Verluste ab, die durch die Nutzung dieses Dokuments entstehen könnten. Die in diesem Dokument geäusserten Meinungen spiegeln die Einschätzungen von SC zum Zeitpunkt der Erstellung wider und können sich ohne vorherige Ankündigung ändern. Es handelt sich weder um ein Angebot noch eine Empfehlung zum Kauf oder Verkauf von Finanzinstrumenten oder zur Inanspruchnahme von Dienstleistungen. Empfängern wird empfohlen, eigene Beurteilungen vorzunehmen und gegebenenfalls unter Hinzuziehung eines Beraters die Informationen in Bezug auf ihre individuellen Umstände sowie deren rechtliche, regulatorische und steuerliche Auswirkungen zu überprüfen. Obwohl die Informationen aus als zuverlässig angesehenen Quellen stammen, übernimmt SC keine Garantie für deren Genauigkeit. Vergangene Wertentwicklungen von Anlagen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Ebenso sind Prognosen zur Wertentwicklung nicht als verlässlicher Indikator für künftige Ergebnisse zu verstehen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen rechtlich einschränkt. Eine Vervielfältigung, auch auszugsweise, ist nur mit ausdrücklicher schriftlicher Genehmigung von SC gestattet.

© 2026 SoundCapital.

Datenquelle: Bloomberg, BofA ML Research